58.Кредитная система.

Кредитная система – это совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

Структура:

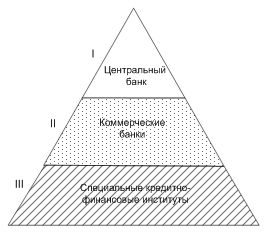

Кредитная система в институциональном аспекте — совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру (рис. 69).

Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций.

Основой кредитной системы исторически являются кредитные организации (финансово-кредитные институты), прежде всего банки.

59.Кредитная политика.

Основные функции:

-получение максимально высоких доходов с минимальным риском при размещении пассивов в кредитные ресурсы

-снижение риска возникновения критичного объёма просроченной задолженности к минимуму;

-разграничение полномочий по выдаче ссуд;

-предоставить возможность банку гибко реагировать на изменения в экономике и законодательстве;

-привлечение надежных и рентабельных клиентов;

Оформление кредита

-формы документов;

-технологическая процедура выдачи кредита;

-контроль за правильностью оформления кредита.

В кредитной политике можно выделить два ключевых элемента: этапы кредитования и регламентируемые параметры и процедуры.

Управление кредитом

-порядок управления кредитным портфелем;

-контроль за исполнением кредитных договоров;

-условия продления или возобновления просроченных кредитов;

-порядок покрытия убытков;

-контроль за управлением кредитом

Предварительная работа по предоставлению кредитов

-состав будущих заемщиков;

-виды кредитов;

-количественные пределы кредитования;

-стандарты оценки кредитоспособности заемщиков;

-стандарты оценки ссуд;

-процентные ставки;

-методы обеспечения возвратности кредита;

-контроль за соблюдением процедуры подготовки выдачи кредита.

Ключевой элемент кредитной политики — администрирование кредитов.

Элементы:

-разработка ряда внутрибанковских нормативных документов по кредитованию;

-управление кредитным риском;

-управление кредитным портфелем.

60.Основные формы кредита.

-кредитора и заемщика: (банковская, хозяйственная(коммерческая), государственная, международная, гражданская(частная и личная));

-ссуженной стоимости: (товарную, денежную и смешанную(товароно-денежную));

-целевых потребностей заемщика: (производительная и потребительская).

Также существуют и др формы кредита: прямая и косвенная; явная и скрытая; старая и новая; основная (преимущественная) и дополнительная; развитая и неразвитая и другие.

Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю без опосредуемых звеньев. Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов. Под явной формой кредита понимается кредит на заранее оговоренные цели. Скрытая форма кредита возникает, если ссуда использована на цели, предусмотренные взаимными обязательствами сторон. Старая форма кредита может модернизироваться, приобретать современные черты. К новым формам кредита можно отнести лизинговый кредит. Основная (преимущественная) форма современного кредита – денежный кредит, в то время как товарный кредит выступает в качестве дополнительной формы. Развитая и неразвитая формы кредита характеризуют степень его развития.