Показатели состояния, движения и использования опф

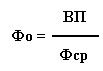

Наиболее обобщенным показателем, характеризующим ОПФ, является фондоотдача.

Ф ондоотдача

– показывает сколько рублей выработано

в течении какого-либо периода времени

продукции приходится на рубль стоимости

ОПФ.

ондоотдача

– показывает сколько рублей выработано

в течении какого-либо периода времени

продукции приходится на рубль стоимости

ОПФ.

ВП – объем выпущенной продукции

Фср – среднегодовая стоимость ОПФ

Факторы повышения фондоотдачи:

повышение производительности оборудования в результате технического перевооружения, реконструкции действующего и строительство нового предприятия.

Улучшение использования времени и мощности, повышение коэффициента сменности работы оборудования; снижение себестоимости единицы мощности вновь вводимых реконструированных и перевооруженных предприятий

Замена ручного труда машинным.

Фондоемкость – обратно фондоотдачи

Основное производственное оборудование делится на:

Наличное – оборудование, числящееся на балансе основной деятельности предприятия и внесенное в его инвентарные списки независимо от его состояния и места размещения

Установленное – оборудование, размещенное в производственных помещениях, действующее, недействующее, находящееся в резерве, консервации

Работающее – оборудование, обрабатывающее продукцию.

К оэффициент

сменности работы оборудования –

характеризует экстенсивное его

использование, показывает, сколько смен

отработала единица оборудования.

оэффициент

сменности работы оборудования –

характеризует экстенсивное его

использование, показывает, сколько смен

отработала единица оборудования.

М – сумма отработанных Машино-смен в сутки

К – количество установленного оборудования

Коэффициент обновления – отражение интенсивности обновления ОПФ

Фп – стоимость поступившых фондов в отчетном году

Фк – стоимость основных фондов на конец отчетного года

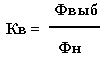

Коэффициент выбытия – характеризует степень интенсивности выбытия ОПФ

Фвыб – стоимость выбывших основных фондов

Фн – стоимость на начало года

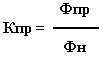

Коэффициент прироста – характеризует уровень прироста основных средств

Коэффициент воспроизводства

Фондовооруженность – отношение среднегодовой стоимости ОПФ на численность персонала

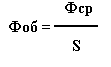

Ф ондообеспеченность

ондообеспеченность

S - площадь

Тема 5.1. Понятие, структура, показатели использования оборотного капитала

Оборотные средства – совокупность оборотных производственных фондов и фондов обращения в денежном выражении, постоянно находящиеся в движении и предназначенных для обеспечения бесперебойного прцесса производства продукции и ее реализации.

По своей сущности оборотные средства – это денежное обеспечение, необходимое для преобретения предметоа труда, оплаты, топлива, электроэнергии и др. необходимых для производства товаров, оказания услуг и их реализации.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства.

Оборотные фонды кроме денежной оценки имеют вещественное содержание и представляют собой предметы труда, потребленные в каждом производственном цикле. Они полностью переносят свою стоимость на готовую продукцию и в процессе производства изменяют свою натурально – вещественную форму или утрачивают ее.

В состав оборотных фондов входит:

производственные запасы – сырье, материалы, топливо, горючее, покупные полуфабрикаты, запасные части для ремонта, тара и тарные материалы, специальная одежда, средства труда, стоимостью менее 8000 рублей за единицу или сроком службы не более 1 года (не относящиеся к основным средствам)

незавершенное производство – необработанное сырье, материалы, полуфабрикаты собственного производства, малоценные инструменты и инвентарь

расходы, связанные с ближайшей и перспективной подготовкой производства новых видов продукции и их освоение

прочие оборотные фонды в виде незавершенного производства подсобных хозяйств предприятия.

Структура оборотных фондов, т.е. соотношение между перечисленными четырьмя элементами зависит от отраслевой принадлежности предприятия.

В состав фондов обращения включаются:

готовая продукция на складе

продукция, находящаяся в пути к потребителю

денежные средства на счетах в банке и в ценных бумагах

денежные средства в кассе предприятия

дебиторская и кредиторская задолженность

Оборотные средства находятся в постоянном движении. На протяжении одного оборотного цикла они совершают кругооборот, состоящий из трех стадий.

На первой стадии предприятие затрачивает денежные средства на оплату счетов за предмет труда (т.е. ОПФ). На данной стадии оборотные средства из денежной формы переходят в товарную, а денежные средства из сферы обращения в сферу производства.

На второй стадии оборотные фонды переходят непосредственно в процесс производства и превращаются в начальные производственные запасы и полуфабрикаты, а после завершения производственного процесса в готовую продукцию.

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства переходят в сферу обращения и снова принимают денежную форму. Эти денежные средства направляются на приобретение новых предметов труда и вступают в новый кругооборот.

Время нахождения оборотных средств на каждой стадии различно. Оно зависит от потребительских и технических свойств продукции, особенностей производства и реализации. Объем оборотных средств должен быть достаточным для производства продукции в необходимом количестве и одновременно не ведущим к увеличению издержек производства, а за счет образования сверх нормативных запасов.

Оптимальный размер оборотных средств устанавливается на основе нормирования расходов оборотных фондов по каждому виду продукции и определение объема текущего складского и страхового запаса.

Эффективность использования оборотных средств характеризуют следующие показатели:

коэффициент оборачиваемости – отношение объема реализованной продукции к среднему остатку оборотных средств

коэффициент загрузки оборотных средств – обратный показатель коэффициента оборачиваемости

длительность одного оборота в днях – рассчитывается делением числа календарных дней в плановом периоде на число оборотов оборотных средств в том же периоде.