Диаграмма текущей стоимости денежной единицы

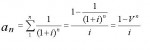

3. Настоящая стоимость обычного единичного аннуитета. Функция определяет настоящую стоимость серии будущих равных единичных платежей в течении «n» периодов при «i» процентах годовых. Использует коэффициент аннуитета или коэффициент Инвуда, определяемый как сумма коэффициентов настоящей стоимости единицы за «n» периодов при «i» процентах годовых:

|

|

|

|

Текущая стоимость обычного аннуитета

4. Взнос на амортизацию единицы. Определяет какой должен быть размер платежей в течение «n» периодов, чтобы их настоящая стоимость при норме процентов «i» была равна единице.

Амортизация — в данном случае это погашение (возмещение, ликвидация) долга в течение определенного времени.

Функция применяется при расчете платежей по погашению кредита, если эти платежи предполагаются одинаковыми по величине, при этом каждый платеж включает и выплату процента и погашение по основной сумме кредита. Настоящую стоимость кредита можно рассчитать как сумму, превращающуюся в серию платежей величиной:

Взнос на амортизацию единицы

Будущая стоимость аннуитета. Показывает какую будущую сумму даст единичный аннуитет при заданном числе периодов и норме процента. Практика депонирования одинаковых платежей и накопления их до определенной суммы широко распространена и называется формированием фонда возмещения.

Величины коэффициентов будущей стоимости аннуитета рассчитываются по формуле:

![]()

С другой стороны, накопление единицы за период соответствует будущей стоимости величины настоящей стоимости единичного аннуитета в конце периода «n» и определяется по формуле:

![]()

Накопление единицы за период

(А, Б, В, Г представляют 1 долл., депонированный в конце каждого из четырех лет. Каждый депозит приносит сложный процент с момента депонирования до получения конечной суммы. Таким образом, накапливаются как все депонированные суммы, так и проценты. Конечная стоимость рассчитывается как сумма всех депозитов и сложного процента).

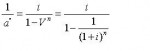

6. Коэффициент фонда возмещения. Определяет величину платежа аннуитета, будущая стоимость которого через «n» периодов при заданной сумме процентов равна единице. Этот коэффициент дисконтирует будущую стоимость единичного фонда возмещения в серию равновеликих платежей. Применяется данная функция при расчете депонируемых платежей, которые должны сформировать к определенному моменту в будущем требуемый остаток на счете. Коэффициент фонда возмещения является обратныой величиной коэффициента будущей стоимости аннуитета.

![]()

7.14Дисконтирование — это определение стоимости денежного потока, путём приведения стоимости всех выплат к определённому моменту времени. Дисконтирование является базой для расчётов стоимости денег с учётом фактора времени

7.15Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Сегодня, большинство коммерческих банков, применяют при кредитовании в основном аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту обеспечивает удобства при расчетах. Вы согласитесь со мной, что очень удобно и не хлопотно ежемесячно платить одну и ту же сумму в погашение кредита и процентов, что эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа.

-----------------------------