Затраты на разработку ит. Базовые характеристики затрат на разработку ит

Этапы оценки стоимости проекта:

оценка размера, масштаба системы.

Оценка затрат, стоимости и трудоемкости работ. Этот этап использует информацию, полученную на 1 этапе.

Масштаб системы – одна из основополагающих характеристик. Выделяют 3 класса систем:

Встроенные системы – отличается максимальной трудоемкостью разработки. Работаюет в связи с аппаратурой, техническими средствами. Это влечет большие затраты труда, приходящиеся на установку и тестирование.

Системы реального времени. Не полностью использу.т ресурсы вычислительных систем, может тиражироваться и передаваться пользователям как законченный программный продукт. Период эксплуатации превышает длительность разработки.

Распределенные системы – независимые от реального времени, внешней среды, пакета прикладных программ. Используются для решения научных и инженерных задач. Блительность разработки больше срока использования. Не очень жесткие требования к разработке , поэтому на такие системы приходится меньше затрат.

При оценке затрат на разработку ИС обычно выделяют 2 вида затрат:

затраты обеспечивающие базовые функциональные свойства системы

дополнительные затраты

Сложность программы. Обычно выделяют:

сложность создания

сложность функционирования (определяется количеством ошибок и трудозатратами на их устранение)

Затраты на разработку ит. Методика оценки затрат на разработку ит по стандарту cobit

Людские ресурсы - под людскими ресурсами понимаются не только сотрудники организации, но такжет ее руководство и контрактный персонал. Рассматриваются навыки штата, понимание им задач и производительность его работы.

Приложения - производственное ПО.

Технологии - аппаратные средства, операционные системы, базы данных, системы управления информационной системой и т. д.

Оборудование - все аппаратные средства информационной системы организации с учетом их обслуживания.

Данные - данные в самом широком смысле: внешние и внутренние, структурированные и не структурированные, графические, звуковые и т. д.

Все эти ресурсы оцениваются CoBiT на каждом из этапов построения или аудита информационной системы по следующим критериям:

эффективность - уместность информации и ее соответствие задачам бизнеса;

технический уровень - соответствие стандартам и инструкциям;

безопасность - защита информации;

целостность - точность и законченность информации;

пригодность - доступность информации, потребной для бизнес-процессов в настоящем и будущем, защита необходимых и сопутствующих ресурсов;

согласованность - исполнение законов, инструкций и договоренностей, влияющих на бизнес-процесс, т. е. внешних требований к бизнесу;

надежность - достоверность информации, предоставляемой руководству организации, осуществление соответствующего управления финансированием и согласованность должностных обязанностей.

CoBiT базируется на стандартах аудита ISA и ISACF, но включает и другие международные стандарты, в том числе принимая во внимание все утвержденные ранее стандарты и нормативные документы: технические стандарты, кодексы, профессиональные стандарты, требования и рекомендации, требования к банковским услугам, системам электронной торговли и производству.

Стандарт CoBiT может применяться как для аудита информационной системы организации, так и на этапе ее проектирования. Если в первом случае проверяется соответствие текущего состояния информационной системы передовой практике аналогичных организаций и предприятий, то во втором использование стандарта позволяет спроектировать информационную систему, стремящуюся к идеальному соотношению "цена/качество".

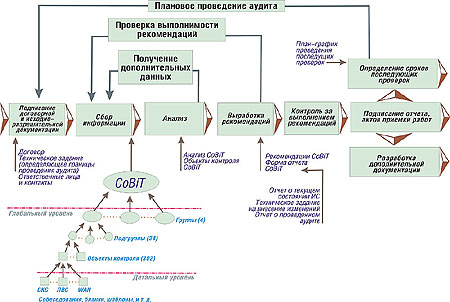

На рис. 2 отражена последовательность и взаимосвязь базовых операций аудита. Бизнес-процессы предъявляют свои требования к ресурсам информационной системы, которые анализируются с использованием критериев оценки CoBiT на всех этапах проведения аудита.

|

Рис.

2. Общая последовательность проведения

аудита

Рис.

2. Общая последовательность проведения

аудитаЧетыре базовые группы (домены) содержат в себе 34 подгруппы, которые в свою очередь состоят из 302 объектов контроля. Объекты контроля предоставляют аудитору всю достоверную и актуальную информацию о текущем состоянии информационной системы.

Отличительными чертами CoBiT являются большая зона охвата (все задачи, от стратегического планирования и основополагающих документов до анализа работы отдельных элементов информационной системы), наличие перекрестного аудита (перекрывающиеся зоны проверки критически важных элементов), адаптируемость, наращиваемость стандарта.

В области стандартизации аудита информационных систем существуют многочисленные западные, а также российские разработки, однако CoBiT отличает прежде всего возможность относительно легкой адаптации к особенностям российских информационных систем и то обстоятельство, что стандарт легко масштабируется и наращивается. CoBiT позволяет использовать любые разработки производителей аппаратно-программного обеспечения и анализировать полученные данные.