22. Методы оценки затрат на ит. Функционально-стоимостной анализ

Методология функционально-стоимостного анализа ABC (ФСА)

ФСА (функционально-стоимостный анализ) — метод технико-экономического исследования систем, направленный на оптимизацию соотношения между их потребительскими свойствами (функций, еще воспринимаемым как качество) и затратами на достижения этих свойств. Метод разработал конструктор Пермского телефонного завода Ю. М. Соболев.

Используется как методология непрерывного совершенствования продукции, услуг, производственных технологий, организационных структур.

Основоположники:

Лоуренс Д. Майлс (США)

1947 г. — организация в компании «Дженерал электрик» группы по созданию нового метода.

1949 г. — первая публикация о методе.

Соболев, Юрий Михайлович (Россия)

1948 г. — первый успех в применении метода поэлементного анализа на Пермском телефонном заводе.

1949 г. — первая заявка на изобретение, в основе которого лежал новый метод.

Суть метода — поэлементная отработка конструкции. Он предложил рассматривать каждый элемент конструкции в отдельности, разделив элементы по принципу функционирования на основные и вспомогательные. Из анализа становилось ясно, где «спрятаны» излишние затраты. Соболев применил свой метод на узле крепления микротелефона и ему удалось сократить перечень применяемых деталей на 70 %.

Задачей ФСА является достижение наивысших потребительских свойств продукции при одновременном снижении всех видов производственных затрат. Классический ФСА имеет три англоязычных названия-синонима — Value Engineering, Value Management, Value Analysis. Не следует путать метод ФСА, как это имеет место у некоторых авторов, с методом ABC (Activity Based Costing).

Сегодня в экономически развитых странах практически каждое предприятие или компания используют методологию функционально-стоимостного анализа как практическую часть системы менеджмента качества, наиболее полно удовлетворяющую принципам стандартов серии ИСО 9000.

Основные идеи ФСА:

Потребителя интересует не продукция как таковая, а польза, которую он получит от ее использования.

Потребитель стремится сократить свои затраты.

Интересующие потребителя функции можно выполнить различными способами, а, следовательно, с различной эффективностью и затратами.

Среди возможных альтернатив реализации функций существуют такие, в которых соотношение качества и цены является оптимальным для потребителя.

Многие пользователи считают функционально-стоимостной анализ (ФСА) достаточно сложным для понимания. Возможно это связано с тем, что существует слишком мало информации, объясняющей, что же он собственно из себя представляет.

Функционально-стоимостной анализ позволяет выполнить следующие виды работ:

определение и проведение общего анализа себестоимости бизнес-процессов на предприятии (маркетинг, производство продукции и оказание услуг, сбыт, менеджмент качества, техническое и гарантийное обслуживание и др.);

проведение функционального анализа, связанного с установлением и обоснованием выполняемых структурными подразделениями предприятий функций с целью обеспечения выпуска высокого качества продукции и оказания услуг;

определение и анализ основных, дополнительных и ненужных функциональных затрат;

сравнительный анализ альтернативных вариантов снижения затрат в производстве, сбыте и управлении за счет упорядочения функций структурных подразделений предприятия;

анализ интегрированного улучшения результатов деятельности предприятия.

В настоящее время метод ФСА стал всеобъемлющим инструментом оценки систем, процессов и концепций.

Функционально-стоимостной анализ (ФСА, Activity Based Costing, АВС) - метод определения стоимости и других характеристик изделий, услуг и потребителей, использующих в качестве основы функции и ресурсы, задействованные в производстве, маркетинге, продаже, доставке, технической поддержке, оказании услуг, обслуживании клиентов, а также обеспечении качества.

Метод ФСА разработан как "операционно-ориентированная" альтернатива традиционным финансовым подходам. В частности, в отличие от традиционных финансовых подходов метод ФСА:

предоставляет информацию в форме, понятной для персонала предприятия, непосредственно участвующего в бизнес-процессе;

распределяет накладные расходы в соответствии с детальным просчетом использования ресурсов, подробным представлением о процессах и их влиянием на себестоимость, а не на основании прямых затрат или учета полного объема выпускаемой продукции.

ФСА-метод - один из методов, позволяющий указать на возможные пути улучшения стоимостных показателей. Цель создания ФСA-модели для совершенствования деятельности предприятий - достичь улучшений в работе предприятий по показателям стоимости, трудоемкости и производительности. Проведение расчетов по ФСА-модели позволяет получить большой объем ФСА-информации для принятия решения.

Концепция ФСА позволяет представить управленческую информацию в виде финансовых показателей. Используя в качестве единиц измерения финансовых показателей просто US$ или RUB, ФСА-метод отображает финансовое состояние компании лучше, чем это делает традиционный бухгалтерский учет. Это происходит потому, что ФСА-метод физически отражает функции людей, машин и оборудования. ФСА-метод отображает уровень потребления ресурсов функциями, а также причины, по которым эти ресурсы используются.

ФСА-информацию можно использовать как для текущего (оперативного) управления, так и для принятия стратегических решений. На уровне тактического управления информацию из ФСА-модели можно использовать для формирования рекомендаций по увеличению прибыли и повышению эффективности деятельности организации. На стратегическом - помощь в принятии решений относительно реорганизации предприятия, изменения ассортимента продуктов и услуг, выхода на новые рынки, диверсификации и т.д. ФСА-информация показывает, как можно перераспределить ресурсы с максимальной стратегической выгодой, помогает выявить возможности тех факторов (качество, обслуживание, снижение стоимости, уменьшение трудоемкости), которые имеют наибольшее значение, а также определить наилучшие варианты капиталовложений.

Основные направления использования ФСА-модели для реорганизации бизнес-процессов - это повышение производительности, снижение стоимости, трудоемкости, времени и повышение качества.

Повышение производительности включает в себя три этапа. На первом этапе осуществляется анализ функций для определения возможностей повышения эффективности их выполнения. На втором - выявляются причины непроизводительных расходов и пути их устранения. И, наконец, на третьем этапе осуществляется мониторинг и ускорение нужных изменений с помощью измерения основных параметров производительности.

Что касается снижения стоимости, трудоемкости и времени, то с помощью ФСА-метода можно так реорганизовать деятельность, чтобы было достигнуто устойчивое их сокращение. Для этого необходимо сделать следующее:

сократить время, необходимое для выполнения функций;

устранить ненужные функции;

сформировать ранжированный перечень функций по стоимости, трудоемкости или времени;

выбрать функции с низкой стоимостью, трудоемкостью и временем;

организовать совместное использование всех возможных функций;

перераспределить ресурсы, высвободившиеся в результате усовершенствий.

Очевидно, что вышеперечисленные действия улучшают качество бизнес-процессов. Повышение качества бизнес-процессов осуществляется за счет проведения сравнительной оценки и выбора рациональных (по стоимостному или временному критерию) технологий выполнения операций или процедур.

В основе управления, основанного на функциях, лежат несколько аналитических методов, использующих ФСА-информацию. Это - стратегический анализ, стоимостной анализ, временной анализ, анализ трудоемкости, определение целевой стоимости и исчисление стоимости, исходя из жизненного цикла продукта или услуги.

Одним из направлений использования принципов, средств и методов ФСА является планирование бюджета, основанное на функциях. Планирование бюджета использует ФСА-модель для определения объема работ и потребности в ресурсах. Можно выделить два пути использования:

выбор приоритетных направлений деятельности, увязанных со стратегическими целями;

разработка реалистичного бюджета.

ФСА-информация позволяет принимать осознанные и целенаправленные решения о распределении ресурсов, опирающиеся на понимание взаимосвязей функций и стоимостных объектов, стоимостных факторов и объема работ.

Развитием ФCА-метода стал метод функционально-стоимостного управления (ФСУ, Activity-Based Management, ФСУ).

ФСУ - это метод, который включает управление издержками на основе применения более точного отнесения издержек на процессы и продукцию.

Особо обращаем внимание на то, что ФСУ-метод позволяет не только определять издержки, но и управлять ими. Однако, не стоит ставить знак равенства между управлением и контролем. Данные ФСА/ФСУ используются больше для "предсказательного" моделирования, чем для контроля. На сегодняшний день использование данных об издержках для нужд контроля вытесняется более оперативной информацией от TQM-метода, реализованного в виде функций статистического контроля процессов (Statistical Process Control, SPC), или от интегрированных информационных систем, работающих в режиме реального времени.

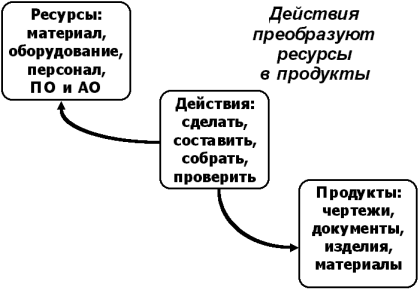

В процессе построения функционально-стоимостных моделей удалось установить методологическую и технологическую взаимосвязь между IDEF0- и ФСА-моделями.

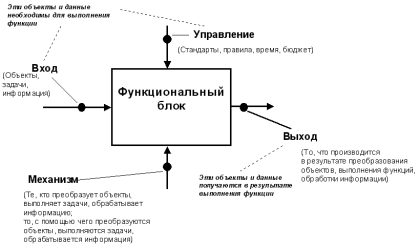

Связанность методов IDEF0 и ФСА заключается в том, что оба метода рассматривают предприятие, как множество последовательно выполняемых функций, а дуги входов, выходов, управления и механизмов IDEF0-модели соответствуют стоимостным объектам и ресурсам ФСА-модели. На Рис. 1 представлена концептуальная модель ФСА-метода, из которой четко видно, что Ресурсы (Затраты) в ФСА-модели - это входные дуги, дуги управления и механизмов в IDEF0-модели (см. Рис. 2), Продукты (Стоимостные объекты) ФСА-модели - это выходные дуги IDEF0-модели, а Действия ФСА-метода - это Функции в IDEF0-модели.

Рис. 1. Концептуальная схема ФСА-метода.

Рис. 2. Функциональный блок и интерфейсные дуги.

На более низком уровне, а именно, уровне функционального блока связь IDEF0- и ФСА-моделей базируется на трех принципах:

1. Функция характеризуется числом, которое представляет собой стоимость или время выполнения этой функции.

2. Стоимость или время функции, которая не имеет декомпозиции, определяется разработчиком системы.

Стоимость или время функции, которая имеет декомпозицию, определяется, как сумма стоимостей (времен) всех подфункций на данном уровне декомпозиции.

Методика расчета:

Применение функционально- стоимостного анализа:

• Востребован в условиях несформировавшегося рынка для оценки себестоимости услуг

• Отличительной особенностью является возможность выявить связь между себестоимостью услуги и собственно технологическим процессом ее оказания

• Основной проблемой применения является отсутствие утвержденных нормативов по

трудоемкости операций

• Лучше, если будет применен не только в сфере информационных технологий, а в масштабах всей организации

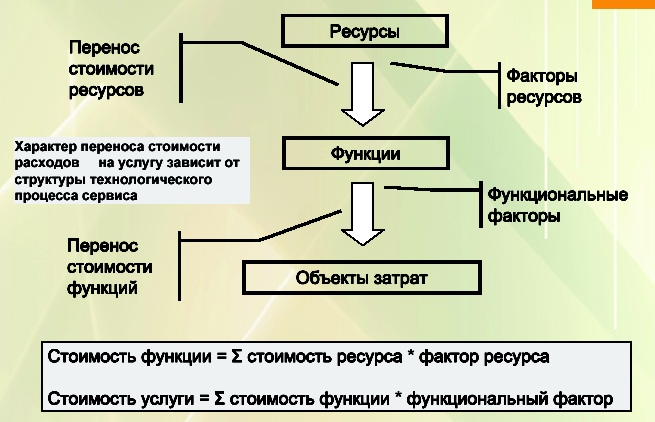

Этапы определения себестоимости услуг

1. Определение ресурсов

Производится сбор информации о ресурсах (расходы на заработную плату, на

использование объектов недвижимости, на закупку оборудования материалов).

Строится модель обслуживания.

2. Функциональный анализ

Из общего технологического процесса обслуживания выделяются отдельные

функции.

3. Анализ характера использования ресурсов функциями

Определяется: какие ресурсы, и как потребляются каждой из функций, т.е. механизм переноса стоимости ресурсов на стоимость конкретной функции.

4. Определение себестоимости функций

Себестоимость функции определяется исходя из стоимости ресурсов и выявленного механизма переноса их стоимости на данную функцию.

5. Анализ характера использования функций в процессе оказания услуг

Определяется: какие функции, и с какой интенсивностью используются в процессе оказания услуги, т.е. механизм переноса себестоимости функции на себестоимость услуги.

6. Определение себестоимости услуг

Себестоимость услуги определяется исходя из себестоимости функций и интенсивности потребления этих функций данной услугой.

Система сбалансированных показателей для ИТ (BSC)

BSC, Система Сбалансированных Показателей

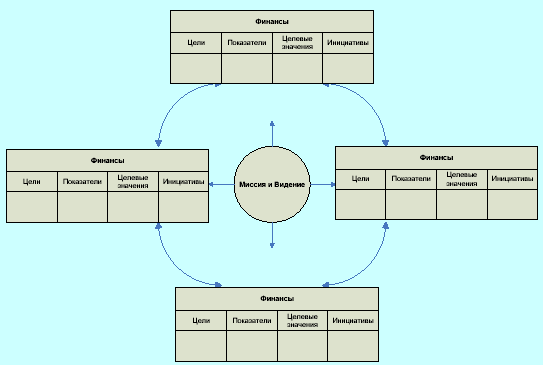

Система сбалансированных показателей (Balanced ScareCard, BSC, ССП) была предложена Д. Нортоном и Р. Капланом в 1990 году. Первоначально, данная концепция позиционировалась как средство оценки деятельности предприятий, охватывающая финансовые и не финансовые аспекты их деятельности. Но со временем произошел сдвиг в сторону связи стратегических целей деятельности предприятия и ее операционной деятельности.

ССП рассматривает четыре группы (перспективы) показателей деятельности предприятия:

Финансовая составляющая

Клиентская составляющая

Составляющая бизнес-процессов (внутренние процессы)

Составляющая обучения и роста

Термин «сбалансированная» в названии данной методики подразумевает, что на стратегическом уровне находится своеобразный баланс между всеми перспективами деятельности предприятия. Ни одна из четырех перспектив не может быть признана доминирующей и ни одна не может не приниматься в расчет при анализе принимаемых решений. Более того, одним из основных преимуществ ССП является возможность разработки четкой причинно-следственной связи между различными показателями из всех перспектив. Это позволяет более четко проявить зависимости между различными областями деятельности организации и рассматривать их как единое целое, приводящее к достижению стратегических бизнес-целей.

Взаимосвязь всех перспектив представлена на следующем рисунке. (Рисунок приводится из статьи Р. Каплана и Д. Нортона «Использование Сбалансированной Системы Показателей как системы стратегического управления», 1996 г.)

Причинно-следственную связь всех перспектив можно проиллюстрировать следующим высказыванием:

«Если у нас есть профессиональные сотрудники,… (перспектива обучения и роста) …оказывающие качественные услуги,… (перспектива внутренних процессов) …то у нас будут удовлетворенные клиенты,… (перспектива клиентов) …которые обеспечат нам высокую норму прибыли. (перспектива финансов)»

В каждой из этих перспектив выделяются наиболее значимые для компании параметры (ключевые факторы успеха, Critical Sucsess Factor, CSF) для которых задаются ключевые показатели эффективности (Key Performance Indicators, KPI), которые в свою очередь позволяют оценивать достигаются ли заданные критические факторы успеха.

Так как детализация производится сверху вниз, то происходит гармоничный переход от стратегии к оперативной деятельности. Кроме того, разработка ключевых показателей эффективности подразумевает и их декомпозицию до оперативного звена управления. А это предоставляет в руки бизнеса прозрачный механизм оценки результатов деятельности каждого сотрудника.

К существенным недостаткам данного подхода традиционно относят следующие:

Трудности при выборе адекватных ключевых показателей эффективности

Игнорирование внешних по отношению к фирме условий

Определенные трудности при определении причины неуспеха в достижении ключевых факторов успеха.

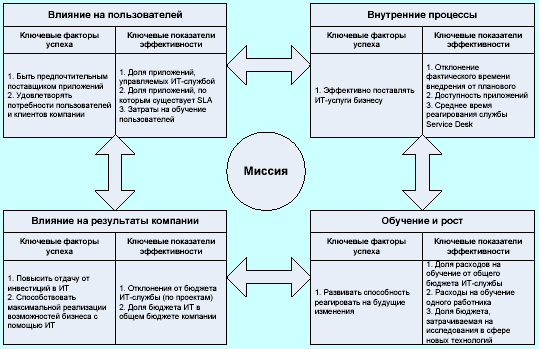

IT ScareCard

Система сбалансированных показателей для ИТ (IT ScareCard, ИТ-ССП) является адаптацией классической ССП для нужд ИТ-службы. В отличие от ССП, ИТ-ССП фокусируется на других перспективах. К ним относятся:

Влияние на результаты компании

Влияние на пользователей

Внутренние процессы

Ориентация на будущее

Остальные параметры без изменения перекачивали из ССП. Приведем пример ИТ-ССП.