15Методы экстраполяции

На

ранних стадиях разработки часто

ограничено количество известных

параметров будущего объекта и показателей

организационно-технического уровня

производства у изготовителя и потребителя.

В этих условиях рекомендуется применять

более простые, но и менее точные методы

прогнозирования — экстраполяции,

основанные на прогнозировании поведения

или развития объектов в будущем по

тенденциям его поведения в прошлом.

Применение методов экстраполяции, как

правило, не требует моделирования

частных параметров объекта и показателей

организационно-технического уровня

производства.

Наиболее

распространенными являются методы

экстраполяции по математическим моделям

и графический (от руки, на глазок). Оба

метода требуют наличия информации о

прогнозируемом параметре объекта за

период в два и более раза больше

прогнозируемого периода. Для учета

изменений качества объекта в прогнозируемом

периоде и организационно-технического

уровня производства у изготовителя и

потребителя объекта применяются

корректирующие коэффициенты.

Допустим,

нам необходимо спрогнозировать

себестоимость выработки сжатого воздуха

в 2000 г. в условиях станкостроительного

завода. Воздух на этом заводе сжимается

воздушными поршневыми компрессорами

типа ВП. На заводе не ведется учет

себестоимости выработки сжатого воздуха

каждым компрессором, но учитываются

все элементы затрат на эксплуатацию и

ремонты компрессорной станции в целом,

а также ее годовая производительность.

Поделив сумму годовых затрат на годовую

производительность (годовой объем

сжатого воздуха), получим себестоимость

выработки единицы объема сжатого

воздуха.

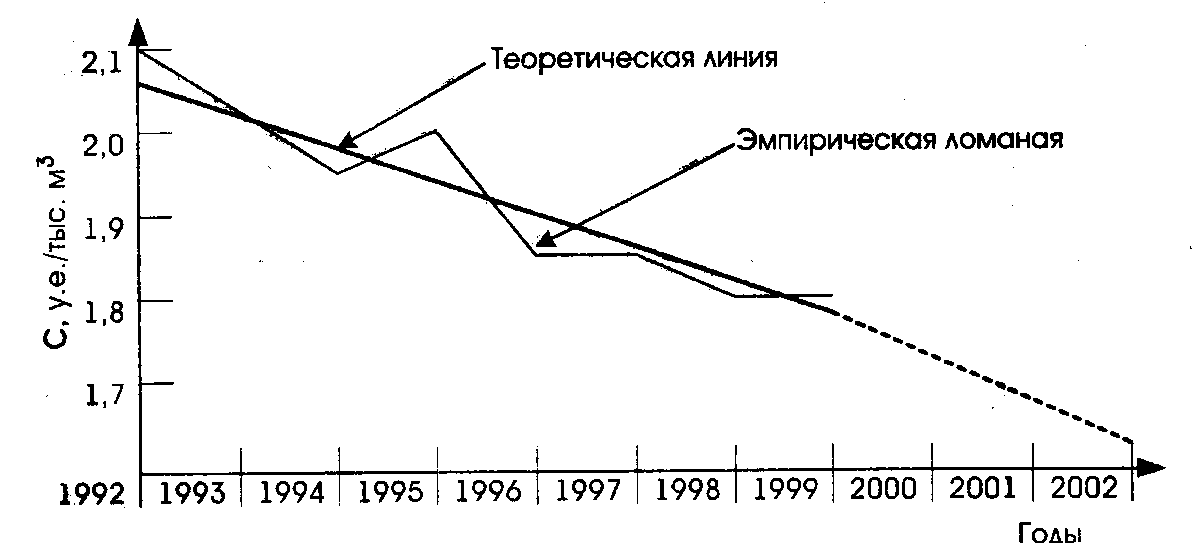

Себестоимость

одной тысячи м3 сжатого

воздуха на заводе за 1992—1999 гг. составила

по годам 2,10; 2,03; 1,95; 2,02; 1,86; 1,87; 1,85; 1,80 у. е.

Нанесем эти данные на график (рис.

6.1).

Рис.

6.1. Динамика себестоимости выработки 1

тыс. м3 сжатого

воздуха на станкостроительном заводе

По

имеющимся данным, себестоимость выработки

сжатого воздуха на 2000 г. можно

спрогнозировать методом наименьших

квадратов на ЭВМ и графически. Для

разработки модели прогнозирования по

первому методу составляется матрица

исходных данных по следующей форме:

Рис.

6.1. Динамика себестоимости выработки 1

тыс. м3 сжатого

воздуха на станкостроительном заводе

По

имеющимся данным, себестоимость выработки

сжатого воздуха на 2000 г. можно

спрогнозировать методом наименьших

квадратов на ЭВМ и графически. Для

разработки модели прогнозирования по

первому методу составляется матрица

исходных данных по следующей форме:

В

этой таблице Х — год (1992 г. — 1, 1993 г. — 2

и т.д.), Y — себестоимость сжатого воздуха,

у. е./тыс. м3.

После

решения матрицы на ЭВМ по стандартной

программе, статистической обработки

данных методом наименьших квадратов

были получены следующие модели для

прогнозирования себестоимости:

В

этой таблице Х — год (1992 г. — 1, 1993 г. — 2

и т.д.), Y — себестоимость сжатого воздуха,

у. е./тыс. м3.

После

решения матрицы на ЭВМ по стандартной

программе, статистической обработки

данных методом наименьших квадратов

были получены следующие модели для

прогнозирования себестоимости:

![]() Уравнение

регрессии по степенной форме зависимости

не отвечает требованиям по критерию

Фишера: расчетное значение критерия

равно 4,26, а табличное — 5. Поэтому было

принято уравнение по линейной зависимости,

отвечающее требованиям: коэффициент

парной корреляции равен 0,78, ошибка

аппроксимации ±1,5%, критерий Стьюдента

— 4,68 при табличном, равном 2, критерий

Фишера — 4,95.

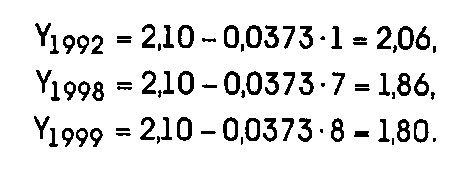

Подставляя

в линейное уравнение регрессии вместо

Х соответствующую цифру (1 — для 1992 г.,

2 — 1993, 7 — 1998, 8 — 1999 г.), получим следующие

теоретические или расчетные значения

себестоимости:

Уравнение

регрессии по степенной форме зависимости

не отвечает требованиям по критерию

Фишера: расчетное значение критерия

равно 4,26, а табличное — 5. Поэтому было

принято уравнение по линейной зависимости,

отвечающее требованиям: коэффициент

парной корреляции равен 0,78, ошибка

аппроксимации ±1,5%, критерий Стьюдента

— 4,68 при табличном, равном 2, критерий

Фишера — 4,95.

Подставляя

в линейное уравнение регрессии вместо

Х соответствующую цифру (1 — для 1992 г.,

2 — 1993, 7 — 1998, 8 — 1999 г.), получим следующие

теоретические или расчетные значения

себестоимости:

По

полученным точкам построим теоретическую

линию снижения себестоимости выработки

сжатого воздуха в условиях данного

завода. Участок от 2000 до 2002 г. является

прогностическим, и он обозначен пунктирной

линией. За год в среднем себестоимость

снижается на 1,8%.

Линию

снижения себестоимости можно построить

также графически, без нахождения

математической модели, на глазок. Однако

он по сравнению с предыдущим менее

точен, рекомендуется только для

предварительного определения тенденции

изменения функции.

В

этом примере корректирующие коэффициенты

не учтены, так как до 2002 г. на анализируемом

заводе не намечаются изменения

организационно-технических факторов

производства сжатого воздуха. Также не

учтена инфляция.

По

полученным точкам построим теоретическую

линию снижения себестоимости выработки

сжатого воздуха в условиях данного

завода. Участок от 2000 до 2002 г. является

прогностическим, и он обозначен пунктирной

линией. За год в среднем себестоимость

снижается на 1,8%.

Линию

снижения себестоимости можно построить

также графически, без нахождения

математической модели, на глазок. Однако

он по сравнению с предыдущим менее

точен, рекомендуется только для

предварительного определения тенденции

изменения функции.

В

этом примере корректирующие коэффициенты

не учтены, так как до 2002 г. на анализируемом

заводе не намечаются изменения

организационно-технических факторов

производства сжатого воздуха. Также не

учтена инфляция.