Дисперсия случайной величины

Дисперсия случайной величины характеризует меру разброса случайной величины около ее математического ожидания.

Если случайная величина имеет математическое ожидание M , то дисперсией случайной величины называется величина D = M( - M )2.

Легко показать, что D = M( - M )2= M 2 - M( )2.

Эта универсальная формула одинаково хорошо применима как для дискретных случайных величин, так и для непрерывных. Величина M 2 >для дискретных и непрерывных случайных величин соответственно вычисляется по формулам

![]() ,

,

.

.

Для

определения меры разброса значений

случайной величины часто используется

среднеквадратичное

отклонение

![]() ,

связанное

с дисперсией соотношением

,

связанное

с дисперсией соотношением

![]() .

.

Основные свойства дисперсии:

дисперсия любой случайной величины неотрицательна, D

0;

0;

дисперсия константы равна нулю, Dc=0;

для произвольной константы D(c ) = c2D( );

дисперсия суммы двух независимых случайных величин равна сумме их дисперсий: D( ) = D( ) + D ( ).

Схема

Бернулли - Проводятся

![]() опытов,

в каждом из которых может произойти

определенное событие («успех») с

вероятностью

опытов,

в каждом из которых может произойти

определенное событие («успех») с

вероятностью

![]() (или

не произойти — «неудача» —

(или

не произойти — «неудача» —

![]() ).

Задача — найти вероятность получения

).

Задача — найти вероятность получения

![]() успехов

в опыте.

успехов

в опыте.

Решение:

![]()

Количество успехов — величина случайная, которая имеет распределение Бернулли.

Билет 23.

Для того чтобы охарактеризовать рассеяние наблюдаемых значений количественного признака выборки вокруг своего среднего значения хв, вводят сводную характеристику - выборочную дисперсию.

Выборочной дисперсией DB называют среднее арифметическое квадратов отклонения наблюдаемых значений

Если все значения x1, x2,..., xn признака выборки объема n различны, то

![]()

Если же значения признака x1, x2,..., xk имеют соответственно частоты n1, n2,..., nk , причем n1+n2+...+nk = n, то

![]()

Выборочное

среднее квадратическое отклонение

s

– неотрицательный квадратный корень

из дисперсии, т.е.

![]()

Несмещённая (исправленная) дисперсия — это случайная величина

![]() .

.

Для построения оценки нужны критерии, по которым судят о её качестве. Сформулируем некоторые свойства, позволяющие разумным образом выбирать оценки.

1. Оценка

![]() называется

несмещенной,

если её математическое ожидание равно

оцениваемой характеристике случайной

величины:

называется

несмещенной,

если её математическое ожидание равно

оцениваемой характеристике случайной

величины:

![]() ,

(1.1)

,

(1.1)

т. е. если она не дает систематической ошибки.

2. Оценка

называется состоятельной,

если при увеличении числа наблюдений

оценка сходится по вероятности к искомой

величине, т. е. для любого сколь угодно

малого

![]()

![]() .

(1.2)

.

(1.2)

Если

известно, что оценка несмещенная, то

для проверки состоятельности её удобно

пользоваться условием:

![]() .

Если последнее условие выполнено, то

из неравенства Чебышева следует, что

оценка состоятельная.

.

Если последнее условие выполнено, то

из неравенства Чебышева следует, что

оценка состоятельная.

.

.

Иными

словами, состоятельность означает, что

оценка, построенная по большому числу

наблюдений, имеет меньший разброс

(дисперсию), т. е.

![]() .

.

Билет 24.

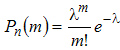

Теорема. Если вероятность

![]() наступления

события

наступления

события

![]() в

каждом испытании постоянна и мала, а

число независимых испытаний

в

каждом испытании постоянна и мала, а

число независимых испытаний

![]() достаточно

велико, то вероятность наступления

события

ровно

достаточно

велико, то вероятность наступления

события

ровно

![]() раз

приближенно равна

раз

приближенно равна

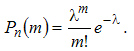

,(3.4)

,(3.4)

где

![]() .

.

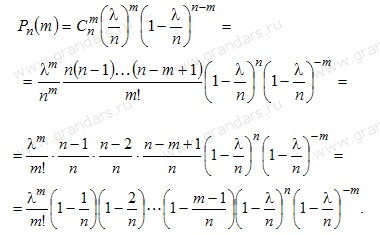

Доказательство. Пусть даны

вероятность наступления события

в

одном испытании

и

число независимых испытаний

.

Обозначим

.

Откуда

![]() .

Подставим это выражение в формулу

Бернулли:

.

Подставим это выражение в формулу

Бернулли:

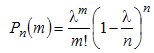

При достаточно большом !!n,, и сравнительно небольшом !!m,, все скобки, за исключением предпоследней, можно принять равными единице, т.е.

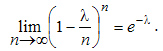

Учитывая то, что

достаточно

велико, правую часть этого выражения

можно рассмотреть при

![]() ,

т.е. найти предел

,

т.е. найти предел

Тогда получим

(3.5)

(3.5)