87. Прогнозирование показателей развития страховой компании при оценке ее стоимости

Ценность фирмы представляет собой приведенную стоимость ожидаемых в будущем денежных потоков, генерируемых ею.

Прогнозирование показателей развития происходит на основе ожидаемого роста ее доходов. С этой точки зрения важно оценить:

Исторический рост.

Это является важным для оценки страховой компании, так как связь с ростом ее стоимости и прибыли сильнее чем у других компаний. Исторический рост прибыли можно использовать для прогноза.

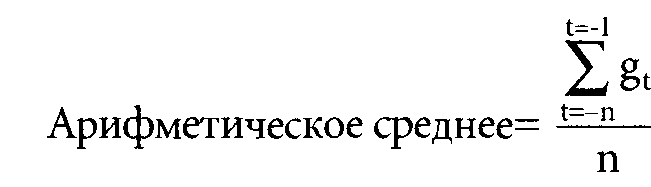

Оценка исторического роста осуществляется через:

Где g – темпы роста в год t ,n – количество лет.

2)Аналитические оценки роста прибыли

Предполагают экспертные оценки аналитиков на основе трех основных факторов:

-)Рыночная капитализация

-)Количество институциональных акционеров

-)Объем торговли

Аналитики предпочитают отслеживать ликвидные акции.

Если при прогнозировании полагаться на оценки аналитиков следует учитывать:

-)Объем свежей информации о компании

-)число аналитиков, отслеживающих состояние компании

-)степень несогласия аналитиков по поводу темпов роста и объема ожидаемых поступлений компании

-)компетентность аналитиков, отслеживающих состояние компании.

3) Методы оценки фундаментального роста

Ожидаемый рост = Кm × ROE

Коэффициент нераспределенной прибыли:

Km = Нераспределенная прибыль / Чистая прибыль

Доходность собственного капитала ROE = Чистая прибыль/Собственный капитал

→ Ожидаемый рост = Нераспределенная прибыль/Собственный капитал

Это показывает темп роста прибыли за счет собственных источников

При оценке роста также следует оценивать влияние изменения дохода на собственный капитал:

![]()

Где ROEt – доход на собственный капитал в период t. Если ROE ↑ → темп роста и наоборот.

Тогда стоимость собственного капитала СК в прогнозируемом периоде можно рассчитать как:

S = So ×∆↑ × I /(Vs – g)

So - Стоимость собственного капитала в базовом периоде

∆↑ - Темп роста

I - Ожидаемые выплаты (инвестиции в виде оттока)

Vs - Стоимость привлеченного капитала

g - Ожидаемый темп прироста

88 .Расчет стоимости страховой компании на основе показателя eva

Добавленная экономическая стоимости (EVA) – это мера денежной прибавочной ценности, созданной инвестициями. Она рассчитывается как продукт избыточной доходности, заработанной на инвестиции, и капитала, вложенного в эти инвестиции.

Стоимость фирмы – сумма инвестированного капитала и приведенной величины добавленной экономической стоимости.

1.Стоимость фирмы = Стоимость имеющихся (установленных) активов + ценность ожидаемого будущего роста

В модели дисконтирования денежных потоков ценности (стоимости), как установленных активов так и ожидаемого будущего роста, могут быть записаны в единицах чистой приведенной стоимости (NPV), созданной каждым компонентом:

2.Стоимость фирмы = инвестированный капитал в установленные активы + NPV установленных активов + ∑NPV будущих поступлений

Подставляя версию чистой приведенной стоимости в виде добавленной экономической стоимости, получаем:

3.Стоимость фирмы = инвестированный капитал в установленные активы + ∑ EVAустановл активы/(1+Kc)t +∑ EVA будущие поступл/(1+Kc)t

Таким образом, стоимость фирмы может быть записана как сумма трех компонентов – капитала, инвестированного в установленные активы, приведенной стоимости экономической добавленной ценности, добавленной этими активами и ожидаемой величины экономической ценности, которая будет добавлена этими инвестициями.