21. Обобщение данных текущего бу.

Одним из способов обобщения данных текущего бухгалтерского учета являются оборотные ведомости.

Оборотная ведомость по счетам синтетического учета представляет собой сводку оборотов и остатков по счетам за учетный период времени. Она является одним из важнейших средств проверки и контроля полноты и правильности записей по счетам. Контроль осуществляется на основе наличия в данном регистре трех пар равных итогов: Первая пара равных итогов - общий итог начальных остатков по дебету всех счетов равен общему итогу начальных остатков по кредиту всех счетов; Вторая пара равных итогов - общий итог оборотов всех счетов по дебету равен общему итогу оборотов всех счетов по кредиту; Третья пара итогов - общий итог конечных остатков по дебету всех счетов равен общему итогу конечных остатков по кредиту всех счетов. С целью контроля за полнотой отражения хозяйственных операций в системе счетов итоговые данные оборотной ведомости (оборотного баланса) должны сверяться с оборотами Главной книги. Данные о конечных остатках в оборотной ведомости должны соответствовать данным об остатках в Главной книге. Оборотную ведомость по синтетическим счетам на практике называют оборотным балансом, так как она содержит почти все его показатели. В этом смысле оборотная ведомость приобретает новое качество. Фиксируя остатки и обороты по счетам, она выступает способом обобщенного отражения не только состояния, но и изменений в составе и величине активов и источников их образования. Возможности использования оборотных ведомостей по синтетическим счетам ограничены. По данным ведомостей нельзя определить взаимную связь между счетами, установить содержание увеличения и уменьшения активов и источников их образования, необходимых для руководства хозяйственной деятельностью организации. Их получают из шахматной оборотной ведомости. Записи в шахматную ведомость производятся так, чтобы была видна корреспонденция счетов. С подведением в ведомости итогов по дебету всех синтетических счетов, заканчивается ее составление. Обороты по кредиту счетов оказываются автоматически внесенными в ведомость. Шахматные ведомости - это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов. В дополнение к оборотным ведомостям по счетам синтетического учета составляются оборотные ведомости по счетам аналитического учета. Они ведутся отдельно для каждой группы аналитических счетов, объединенных соответствующим синтетическим счетом. В зависимости от применяемых в аналитическом учете измерителей, различают две формы оборотных ведомостей по аналитическим счетам: количественно-суммовую (товарно-материальную), контокорректную (суммовую). Количественно-суммовая ведомость предназначена для тех аналитических счетов, записи на которых ведутся одновременно в денежном и количественном выражении (для учета основных средств, материалов, топлива). В таких ведомостях имеются колонки для количества и суммы. Суммовые оборотные ведомости составляются по счетам, хозяйственные операции на которых отражаются только в денежном выражении (счета расчетов, счета источников хозяйственных средств). Основная особенность оборотной ведомости по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам равны оборотам и остаткам объединяющего их синтетического счета в оборотной ведомости по синтетическим счетам. Оборотные ведомости по аналитическим счетам имеют большое информационное и контрольное значение:

- позволяют наблюдать

за наличием и движением конкретных

видов хозяйственных средств и источников

их образования; - способствуют сохранности

имущества; - служат основой для проверки

правильности записей по синтетическим

счетам. На практике получили широкое

распространение сальдовые

ведомости.

Они содержат только остатки по счетам

на 1-е число каждого месяца и ведутся в

течение года. Сальдовые ведомости

(ведомости остатков) составляются

преимущественно по счетам аналитического

учета при большом количестве различных

видов материалов, топлива, готовой

продукции, используемых в организации.

Сальдовая ведомость благодаря удобной

и легко обозримой форме имеет важное

значение для текущего наблюдения и

контроля за остатками товарно-материальных

ценностей.

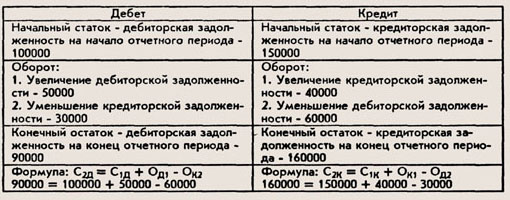

22.Сущность и значение двойной записи. Дв.З. испол-ся для отражения совершённых хоз.опер-ий по двум счетам б.у на одну и ту же сумму;дв.з. выполняет контрольную сумму и обеспечивает контроль за правильностью.Все хоз.опер. учитываются и отраж. На счетах б.у.непрерывно,взаимосвязанно и в пор.последовательности.Записи на счетах БУ(сост.проводок)производят в конце отчётного периода на основании принятых и правильно оформленных бухдок-ов.Все бух.док. разбиваются на однородные группы,после чего производится посчёт итогов и сост.бух.проводоки.Взаимосвязь дебет-кредит счетов БУ,возникшая в результате дв.записи назыв. Корреспонденцией счетов,а сами счета-корреспондирующими. Данная взаимосвязь обусловлена тем,что каждая операция затрагивает 2 объекта учёта и имеет двойственный хар-р.Значение:дв.запись имеет контрольное знач в том случае,если при подведении итогов по счетам БУ и по статьям бух.баланса равенства нет,значит,допущены ошибки.

23.Оборотная ведомость по аналитическим счетам.Оборотные ведомости-это способ проверки правильности обобщения учётных записей.С пом.об.вед.выявл. полнота записей хоз.опер. на счетах и выявл.допущенные ошибки в ведении БУ. А также использ. В качестве исходной основы для сотавления бух.отч. и баланса,а также для анализа и оперативного руководства хоз-ом. Оона сотавл. На конец мес. На основании данных счетов:об остатках на начало и конец месяца и оборотах по деб. И кред.

Об.вед. по аналит. Счетам заполняются для контроля записей,её итоги сверяют с итогом соответств-го синтет.счета. Ведётся по каждому счёту отдельноФормы анал.об.вед. бывают разл.(в суммовом выражении, по кол-ву,цене ип сумме) по данным анал.учёта можно следить за состоянием запасов отд.видов товаров,сопоставить остатки ср-в в натуре. Т.обр. показатели анал.уч. дают возможность проводить инвентаризацию,к-ая обеспеч. Точность учётных показателей.

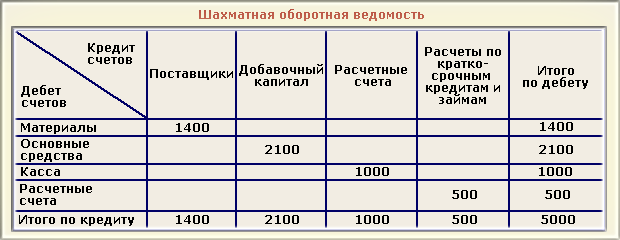

24.Шахматная оборотная ведомость.шах.об.в.-форма отраж. И перодического обобщения бух.записей в разрезе корресп.счетов.Содержит итоговые суммы однородных по эк-му содержанию хоз.оп. Представляет собой таблицу,горизонт. Строки к-ой отведены для записей по дебетуемым счетам,а вертик.колонки-для записей поо кредит.сч. В местах пересечения колонок и строк приводятся итоговые суммы(оьороты) всех оп. По указанным корресп. Счетам. Однократной записью осущ. Двойное отраж-ие оп.,в отличии от об.в. простой формы.Шах.об.в. содержит не только суммы оборотов каждого счета,но и слагаемые этих оборотов.иногда в шах.в. вкл. Кроме оборотов и остатки по синтетич. Сч. Ш.об.в. заполняются на основании журнала оп.,где указыв. Все проводки.Шах.в. предназначена для проверки правильности сотавления корреспонден проводок. При подведении итогов в шах.в. суммы по вертикали и по горизонт. Должны иметь одинак.значения.

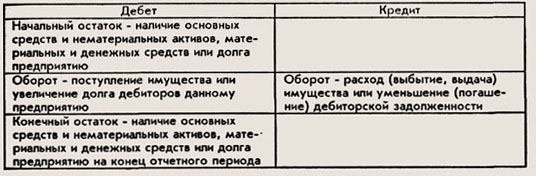

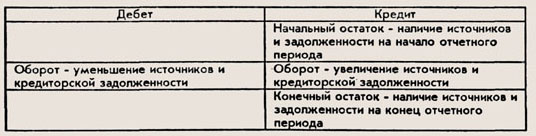

25Сущность и значение счетов БУ. С целью обеспечения методики сотавления учётных и бух.отчётностей,все операции осущ-ся на предпри-ии сперва отраж-ся на счётах бух.учёта.Для текущего учёта и контроля испол-ся ситема счетовБУ.Счета БУ-способ текущей группировки учёта и контроля однородных ср-в по эк-му содержанию активов,обязательств и хоз.оп. Учёт ср-в,источников их образования,обязателств на счетах БУ осущ-ся непрерывно и последовательно.Кажлый счёт БУ имеет свой номер,название,показ-ет какие ср-ва и процессы оказываются на данном счёте. Бух.счёт открывается для каждого вида хоз-ых ср-в и источников.Использование счетовБУ позволяет бухгалтеру опр-ть на опр-ую дату сотояние конкретного объекта.Схематически счёт БУ можно представить та.обр.

Данная схема наз. Т-счётом или самолёт-м.

Значеник,к-ое будет отобр. Под кредитом или дебетом счёта,будет на прямую зависеть от его признака.Для счетов 1-6 кл. эти счета использ.при сотавл. Бух.баланса.Испол. понятие дебет или кредит на прямую зависет от типа баланс.измен.

26.Оборотная ведомость по синтет.счетам.Оборотные ведомости-это способ проверки правильности обобщения учётных записей.С пом.об.вед.выявл. полнота записей хоз.опер. на счетах и выявл.допущенные ошибки в ведении БУ. А также использ. В качестве исходной основы для сотавления бух.отч. и баланса,а также для анализа и оперативного руководства хоз-ом. Оона сотавл. На конец мес. На основании данных счетов:об остатках на начало и конец месяца и оборотах по деб. И кред.В об.в. по синтет.сч. вкл. Сведенья об остатках на счетах на конец отч.пер.Это позволяет применять об.в. по синт.сч. для сотавления нового баланса орг-и,т.к. основ.часть статей баланса соотвествует наименованиям синтет.сч.

27.План счетов БУ. План счетов — система бухгалтерских счетов, предусматривающих их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними аналитические счета (субсчета или счета второго порядка). Построение плана счетов обеспечивает согласованность учётных показателей с показателями действующей отчётности.На терр.Украины испол-ют различные виды плановых счетов,к-ые напрямую связаны с формой собственности:1)упрощнный план счетов,примен. Субъектами малого пр-ия.;2)бюджетный;3)банковский;4)хоз-рассчётный. В соответсвии с инструк.номер291 все сч.БУ сгруппированы в 9кл. и дополнительно выдвинуты в кл.счетов забалансовый. Номер счта склад. Из след.цифр:1-показывает какому классу тоносится синтетич.сч.;2-номер синт.сч.;3-субсчт синт.сч. 2-ого порядка.В сотв.действ.законодат. пр-ие имеет право самост. Открыв.сч. синтет.учёта 3 и более порядков.

28.Классификация счетов по стр-ре и назначению.По стр-ре:I)Основ.сч.- на данных сч.происх. накопление инф-и,харак-т движ.имущества и капитала пр-ия,а также сост-ие расчетов с дебеторами и кредиторами.Эти сч. Явл. базовыми для формир. Статей БУ. Осн.сч. делятся на 1)инвентарные-сч. Активны и предназ. Для учёта матер.ценнстей,товаров,осн-ые ср-ва и т.д.2)фондовые-пассивные сч. Предназ. Для учёта сотояния и изменения источника формир. Собст.ср-в и ср-в финансирования.3)рассчётные-предназнач. Для учёта ,расчета пр-ия с контрагентами. Эти сч. Могут иметь активные и пассивные и АП признаки.II.Регулирующие-уточняют стоимостную хар-ку объектов учта,отраж. На осн.сч..Эти сч. Явл.дополнением осн. Сч. И регул-их стомостную оценку.Выделяют 1)регул.дополнит.сч.-предназнач.для регулир. Текущей учётной оценки объетов БУ,до сумм их балансовой ст-сти,путём прибавок сумм регулятива рег.сч. к учётной цене объекта.2)контрарный-сч. Кот.отобр. в активе или пас. Пр-ия ,но при подведении итогов идут со знаком минус.Эти сч. Уменьшают баланс.ст-ть лбъетовБУ. Контракт.сч. отраж. В активе баланса,но имеют пассив.признак. Контрпас. Сч отобр. В пассиве бал. И имеет признак активный.IIIОперациооные-предназ. Для учта расходов связанных с осущ-ем финн-. Хоз-ой дея-сти пр-ия.Эти сч подразд. На :1)собирательно-расспределительные-активные ,предназнач.для отобр.инф-и о расходов опер.,финн. И др. видах дея-сти.Эти сч. Не имеют сальдо начальное и конечное.2)бюджетно-расспределительные-предназ.для соблюдения принципа начисления дохода и расходов.Данный счёт пассивный.3)калькуляционно-расспоряд.-активные,предназнач.для обощ.информ.о расходах на проив-во продукции.IVФин-результативный счёт-соот. С инструкц.291 для опред.фин.результатов дея-сти пр-ия испол.сч.пассивный79.этот сч. Не имеет сальдо нач. и конеч.Ф-ии этого сч. Сводятся к тому,что в конце отч.пер. на этом сч. Отобр.инф. о понесённых расходах и получен-х доходах.

29.Классифик.сч. по эк-му содержанию.1) сч. Для учёта хоз.оп.-предназн.для учта имущества пр-ия(активов).Эти сч. Подразд. На:I)сч. Для учёта необоротных акт.(1кл);2)сч. Для учёта оборотности 2,3 кл.II.сч. для учёта источников обр-ия хоз.оп. и обязательств пр-ий.Эти сч. Подразд. На:1)сч. Для учёта источников собственных ср-в(4кл);2)сч.для учёта зайомных(привлечённых) ср-в ;III.сч. Для хоз.оп. процессов и их результатов.1)сч. Для учёта процессов пр-ва(незавершённое пр-во,общепроизв.расходы);2)сч.для учёта процесса продаж и финн.результ(сч.7кл.79-фин.рез.,71-др.опер.расх).;3)сч.для учёта процесса снабжения(63-рассчёты с поставщиками и подр.,68-рассчёты по разным оп.).

30.Инвентаризация как способ первичнонго наблюдения и док. хоз.оп.Инв-ия-служит для обеспечения учёта ср-в пр-ий с фактическим наличием.Инв.подлежат:осн.ср-ва,товарно-матер. Ценности,денежные ср-ва и их эквиваленты.Данная инв.испол.для док-го оформления,чтобы установить соответствие учётных данных об имуществе с его факт.состоянием.Все пр-ия независимо от форм собств.перед сост. годовой финн.отч. должны проводить инв.Данная инв.должна начин-ся в окт(нояб) месяца и должна быть закончена до окончания декабря тек.месяца.Оснюзадачи инв.:1)выявление факт.наличия активов пр-ия и незаверш.пр-ва в натуре.2)установл. Остатков или нехватки ср-в путём сопоставления факт.наличия с данными БУ.3)выявление ТМЦ частично утративших своё качество.4)проверка соблюдений условий и порядка хранения ТМЦ,а также правил содержания и эксплатации ОС. Согласно инстр.69 ответст.за орг-ию инв. Несёт руково-лб пр-ия.Гл.бухгалтер должен обеспечить нормы законно-ва и правил проведения инв.В процессе проведения инв. Создаётся инв.комиссия,к-я уиверждается руков-ем пр-ия и вкл. Свой состав работников бухг.рабочих и спец-ов по объектам БУ. В состав инв. Группы не могут вкл. матер-отвеств. лица.

31.Порядок визначення збитку від розкрадань,недостач,знищення(псування) матер.ціностей. 1. Настоящий порядок устанавливает механизм определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, кроме драгоценных металлов, драгоценных камней и валютных ценностей.2. Размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (за вычетом амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции, которые минстатом, соответствующего размера налога на добавленную стоимость и размера акцизного сбора по формуле:Ру = [(Бв - А) х Иинф. + НДС + Асб] х 2,где Ру - размер убытков (в рублях); Бс – балансовая стоимость на момент установления факта хищения,недостачи, уничтожения (порчи) материальных ценностей(в рублях); А -амортизационные отчисления (в рублях); Иинф - общий индекс инфляции, который рассчитывается на основании ежемесячно определенных Минстатом индексов инфляции; НДС - размер налога на добавленную стоимость (в рублях); Асб – раз мер акцизного сбора (в рублях).3. Стоимость узлов, деталей, полуфабрикатов и другой продукции, производимой предприятиями для внутрипроизводственных нужд, а также стоимость продукции, производство которой не закончено, определяется исходя из себестоимости ее производства с начислением средней по предприятию нормы прибыли на эту продукцию с применением коэффициента 2.4. Стоимость спирта этилового питьевого спирта этилового ректифицированного спирта этилового сырца, спирта, который используется для изготовления вин, шампанского, коньяков обработанных, коньячного спирта, соков спиртовых, зброджено-спиртовых настоев определяется исходя из оптовой цены предприятия-изготовителя с учетом акцизного сбора (по установленным ставкам) и налога на добавленную стоимость. До определенной таким образом цены применяется коэффициент 3. Стоимость плодово-ягодных соков, консервированных с использованием серного ангидрида или бензокислого натрия, определяется исходя из оптовых цен предприятия-производителя и налога на добавленную стоимость с применением коэффициента 2. 5. В случае хищения или гибели животных сумма ущерба определяется по закупочным ценам, которые сложились на момент возмещения убытков, с применением коэффициента 1,5. 6. Продовольственные товары, розничные цены на которые дотируются, оцениваются с добавлением к розничных цен суммы дотаций.7. Размер убытков от хищения, недостачи, уничтожения (порчи) бланков ценных бумаг и документов строгого учета рассчитывается с применением коэффициента:5 - к номинальной стоимости, указанной на бланках ценных бумаг и документов строгого учета, или к стоимости документов строгого учета, установленной законодательством;50 - к стоимости приобретения (изготовления) бланков ценных бумаг и документов строгого учета, на которых не указана номинальная стоимость или стоимость которых не установлена законодательством. 8. Размер убытков от хищения банкнотной или защищенной бумаги, персонифицированной защитной ленты исчисляется:с применением коэффициента 1,5 до максимальной суммы денег, которые могут быть изготовлены на этом банкнотной бумаге;в п'ятитисячократному размере от стоимости защищенной бумаги и персонифицированной защитной ленты.9. В случае хищения, недостачи, уничтожения (порчи) материальных ценностей, подлежащих списанию на расходы по мере отпуска их в производство или эксплуатацию (в учреждениях, которые содержатся за счет бюджетных средств, - по мере их приобретения) и учитываются только в количественном выражении, размер ущерба определяется исходя из рыночных цен на аналогичные материальные ценности, уменьшенных пропорционально фактическому износа, но не ниже чем на 50 процентов рыночной цены. 10. Из сумм, взысканных в соответствии с настоящим Порядком, осуществляется возмещение ущерба, причиненного предприятию, учреждению, организации, остаток денежных средств перечисляется в Государственный бюджет Украины.

32.основні

рахунки БУ.

. Основные

счета

- счета бухгалтерского учета, предназначенные

для отражения активов и их источников;

они применяются для контроля за наличием

и движением имущества по составу и

размещению и по источникам его образования.

Основными они являются, потому что

учитываемые объекты служат основой

хозяйственной деятельности предприятия.

Группу основных счетов выделяют при

классификации счетов бухгалтерского

учета по их назначению и структуре.

Основные счета подразделяются на три

подгруппы.

1.

Основные активные

счета

применяются для учета и контроля

нематериальных активов, основных

средств, денежных и материальных средств,

а также расчетов с дебиторами (01, 04, 07,

08, 10, 43, 41, 50, 51, 52, 55). К этим счетам относятся:

инвентарные

счета,

используемые для учета имущества,

подлежащего инвентаризации, и контроля

за его наличием и движением, на которых

учет ведется как в денежных, так и в

натуральных единицах (01, 04, 07, 10, 43, 41);

счета

денежных средств,

на которых учет ведется только в денежных

единицах (50, 51, 52, 55); частично - счета

расчетов

(например, 73).

Все эти

счета имеют одну и ту же структуру и

могут иметь только дебетовое (или

нулевое) сальдо. При этом по дебету

данных счетов показываются начальный

и конечный остаток, а также поступление

денежных и материальных активов, а по

кредиту счета - их выбытие.

Структура

основного активного счета

2.

Основные

пассивные счета

используются для учета изменения фондов,

капиталов, полученного финансирования,

займов и кредитов, обязательств

предприятия и расчетов с кредиторами

(63, 66, 67, 80, 82, 98). К этим счетам относятся

счета капитала и частично - счета

расчетов.

Сальдо

данных счетов может быть только кредитовым

(или нулевым). Оно показывает наличие

собственных и заемных источников и

долга другим организациям и лицам. По

кредиту этих счетов отражаются наличие

источников и задолженности и их

увеличение, а по дебету - соответствующее

уменьшение. Структура

пассивного основного счета

2.

Основные

пассивные счета

используются для учета изменения фондов,

капиталов, полученного финансирования,

займов и кредитов, обязательств

предприятия и расчетов с кредиторами

(63, 66, 67, 80, 82, 98). К этим счетам относятся

счета капитала и частично - счета

расчетов.

Сальдо

данных счетов может быть только кредитовым

(или нулевым). Оно показывает наличие

собственных и заемных источников и

долга другим организациям и лицам. По

кредиту этих счетов отражаются наличие

источников и задолженности и их

увеличение, а по дебету - соответствующее

уменьшение. Структура

пассивного основного счета

3.

Основные

активно-пассивные (расчетные) счета

предназначены для учета и контроля за

расчетами данной организации с разными

юридическими и физическими лицами. На

данных счетах учитываются расчеты

одновременно с дебиторами и кредиторами

или с одним предприятием, которое,

являясь дебитором после нескольких

операций, может превратиться в кредитора

или наоборот (60, 62, 68, 69, 70, 71, 75, 76).

Один и тот

же активно-пассивный счет может быть и

активным, и пассивным. При этом: по дебету

счетов учитывается формирование

дебиторской и погашение кредиторской

задолженности, а по кредиту - формирование

кредиторской и погашение дебиторской;

дебетовое сальдо находится в активе,

кредитовое - в пассиве баланса.

3.

Основные

активно-пассивные (расчетные) счета

предназначены для учета и контроля за

расчетами данной организации с разными

юридическими и физическими лицами. На

данных счетах учитываются расчеты

одновременно с дебиторами и кредиторами

или с одним предприятием, которое,

являясь дебитором после нескольких

операций, может превратиться в кредитора

или наоборот (60, 62, 68, 69, 70, 71, 75, 76).

Один и тот

же активно-пассивный счет может быть и

активным, и пассивным. При этом: по дебету

счетов учитывается формирование

дебиторской и погашение кредиторской

задолженности, а по кредиту - формирование

кредиторской и погашение дебиторской;

дебетовое сальдо находится в активе,

кредитовое - в пассиве баланса.

Структура

активно-пасс ивного

основного счета

33.Поняття

документообігу.

Движение док-ов от момента составления

или получения от др.пр-ий до передачи в

архив назыв. Документооборотом.Док-т

основывается на составлении графика

прохождения док.,контроль за правильночтью

их составления и отражения опер-ий на

сч.БУ.График док-та позволяет усилить

контроль и повышает эффект учётной

работы пр-ий. При составл.граф.необх.учитывать

конкретных исполнителей,путь движения

док.,сроки составл. И подписания,и сроки

передачи док. В архив и хранение.

ивного

основного счета

33.Поняття

документообігу.

Движение док-ов от момента составления

или получения от др.пр-ий до передачи в

архив назыв. Документооборотом.Док-т

основывается на составлении графика

прохождения док.,контроль за правильночтью

их составления и отражения опер-ий на

сч.БУ.График док-та позволяет усилить

контроль и повышает эффект учётной

работы пр-ий. При составл.граф.необх.учитывать

конкретных исполнителей,путь движения

док.,сроки составл. И подписания,и сроки

передачи док. В архив и хранение.

34.Забалансові рахунки БУ. В соответс. С интрук.291 все счета БУ сгруппированы в 9кл. и дополнительно выдвинуты в плане сч. Забалансовый.На сч.забаланс.сч. отраж.ср-ва(активы),не принадлежащие пр-ию и временно находящиеся в пользовании.Данные сч. Не отображ. В балансе пр-ия. При составл.проводок по данным сч. Не выделяются 2 объекта сч.

35.Класифікація бухг.документів. В составе док. БУ различают:1)Первичные док-ты-это д-ты,к-ые фиксируют факт совершения опер-ии и на базе данных д-ов в конце отч.пер.составл-ся итоговые бух.проводки и учётные регистры(напр.,приходные кассовые ордера;расходный кассовый ордер).2)Учётные регистры-отображ. итоговую инф-ия о совеюш.хоз.оп.,нашедших отраж-ие на сч.БУ(отчёт кассирам;товарный отчёт;журналы-ордера;книга-Главная).3)Отчётность-бааланс,отчёт о движ-ии ден.ср-в;отч. О финн. Рез.; отчёт о собств.капитале.По назначению д-ты подразд.:1)организационно-распорядительные-эти д-ты разрешают проведение хоз.оп.,но при этом инф-ия,содер-ся в ней не отраж-ся в учётных регистрах.2)оправдательные д-ты-отраж.факт совершения оп. И инф-ия,содерж. В ней записывается в учёт.регистрах.3)д-ты бухг. Оформления(сводный бух.док.;справки-рассчёты)-составл-ся в бухгалтерии на основании первичных док. С целью обощения бухг.записей.По способу отраж-ия опер-ии д-ты подразд. На:1)разовые;2)накопительный-сотавл.в теч. Опр.времени для отраж. Опр-ых однородных оп-ий,к-е записавыются по мере совершения. В конце периода посчитываются итоги по показателям,к-е использ-ся в учётных записях.По метсу составления: внутренние(сост.внутри пр-ия) и внешние(приходят от др.пр-ий).По порядку составлению: первичные и сводные(оформляются на основании ранее составл.первичного д-та) По порядку заполнению:д-ты,составл. вручную и д-ты,составл. с использ. Комп. Техники.

36.Регулюючі рахунки БУ. Регул. Сч.-сч.,к-ые классифицир-ся по структуре. Данные сч. уточняют уточняют стоимостную хар-ку объектов учта,отраж. На осн.сч..Эти сч. Явл.дополнением осн. Сч. И регул-их стомостную оценку.Выделяют 1)регул.дополнит.сч.-предназнач.для регулир. Текущей учётной оценки объетов БУ,до сумм их балансовой ст-сти,путём прибавок сумм регулятива рег.сч. к учётной цене объекта.2)контрарный(бывают контрактив. И контрпассив.)-сч. Кот.отобр. в активе или пас. пр-ия ,но при подведении итогов идут со знаком минус.Эти сч. уменьшают баланс.ст-ть объектовБУ. Контракт.сч. отраж. В активе баланса,но имеют пассив.признак. Контрпас. Сч отобр. В пассиве бал. И имеет признак активный.

37.Стандартизація та уніфікація первисних бух.док-в. Основными направлениями усовершенствования явл.унифик-ия и стан-ия. Ун-ия-закрепляет единые требования к документированию хоз.оп. Стан-ия- установление одинаковых ,стандартных размеров для типовых док-ов.

38.Операційні рахунки БО. Опер.сч-сч.,к-е класс-ся по стр-ре.Операциооные-предназ. Для учта расходов связанных с осущ-ем финн-. Хоз-ой дея-сти пр-ия.Эти сч подразд. На :1)собирательно-расспределительные-активные ,предназнач.для отобр.инф-и о расходов опер.,финн. И др. видах дея-сти.Эти сч. Не имеют сальдо начальное и конечное.В конце месяца данные сч. закрываются на сч.23 и 79. Сч.91, сч.кл.8,7,9.Закрытие данных сч. регламентир-ся инструкц. 291 приказом об «Учётной пол-кипр-ия»,спецификой дея-яти и произв-ой особенностью.2)бюджетно-расспределительные-предназ.для соблюдения принципа начисления дохода и расходов. Сч. 39-активный сч.(расходы буд.пер.) и 69-пасивный сч.(доходы буд.пер.) В сч.39 по Д отображ. Факт.расходы,а по К-списание данных расходов по фактам,т.е. данный сч. закрыв. Не сразу,а поэтапно-в момент выполнения работы. В сч.69 по К отображ.доходы БУ периодов,по Д данного сч. доходы с возникн. В периоде списываются на финн.рез. лстаток несписанного отраж-ся на сч.39.3)калькуляционно-расспоряд.-активные,предназнач.для обощ.информ.о расходах на проив-во продукции.(сч.23)

39.Первинні док-ти БО. Первичные д-ты явл. основой БУ.Это обусловлено тем,что д-ты явл. письменным чвидетельством совершения хоз.оп. и даёт юридич. Документация служит основанием для послед.бух.записей и обеспеч. Точность,достоверность и бесспорность уч.показателям,а также позволяет осущ-ть контороль.Для того,чтобы д-ты имели юрид.силу,а следовательно явл.основ-ем для составл.бух.проводок они доожны содержать ряд обязат.реквизитов:наименов.д-та;дату составл.;наимен.орг-ии ,от имени к-й составлен д-т;содержание оп-ии;колич-ые и стоимостные измерители;Ф.И.О. должностных лиц,ответсв-ых за составл.д-та;место для печати,подписи. В зависимоти от вида д-та могут испол. Др. дополнит. Обяз.реквизиты:полное наимен-ие контрагента;индивид.,налоговый номера, полный юрид.адрес строн; вид си-мы налогообложения; индификац. Код; свидетелбство о регистр. Плательщика налога на прибыль(номер свид.) Д-ты должны составл-ся такими ср-ми,к-ые обеспечат сохранность записи. Все первичные д-ты должны соствл. На укр.языке. В орг-ии с иностр.капиталом допускается параллельное составл-е на иностр.языке. Д-ты должны составл-ся в момент совершения оп. Или ,в зависимости от договорных условий, в момент её окончания. Лицо,подписыв-ее д-т,со стороны пр-ия имеет полную администр. И уголовную ответств-ть за его содержание.

40.Засоби виправлення помилок в облікових регістрах. I)корректурній способ0примен-ся для исправл-ия ошибок до подведения итогов в ней. Исправление производится путём зачёркивания неправильніх и надписівается правил.,заверенніх подписей исправляющего с оговоркой: «справлено»; «исправленно на… верить» число,подпись. Ошибочная запись зачёркивается одной чертой так,чтобы можно было прочитать зачёркнутое. Затем вписывается прав. сумма или текст с указ-ем. даты и подписи. В зависимости от испраления сущ-ет 3 оговорки:1)испрвл. верить;2)вписанному верить;3)зачёркнутое не читать. В том случае,если д-т составлен в неск-их экземплярах, тоисправление делается на неск-их экз-ах. При выявлении ошибок после подвидения итогов за отч. пер. могут примен-ся след. Исправления в бух.записях:составление дополнит.проводки.Данный вид испр. Делается в том случае,когда необх. Увеличить сумму в бухг.записях.II.Сторнировочная запись(метод красно сторно).Данное исправл. Делается в том случае,если бух.проводка сотавл-ся неправильно,а сумма по ней завышена.В этом случае делается дополнит.бух.проводка,к-ая обводится красной пастой и сумма по данной бух.записи будет уменьшать итоги по неправильно составленной проводке.III.Сотавление обратной проводки. При данном типе испрвл-ия сумма о неправ. Составленной бух.пров. записи корректир-ся составлением обратной проводки. Все ошибки,обнаруженные в БУ должны исправл-ся в том отч.пер.,когла они обнаружены.

41.Поняття облікових регістри.Учётные регистры-этод-ты для регистр. И группир. Данных БУ о наличии ср-в и оп-ий с ними. Учётные регистры-отображ. итоговую инф-ия о совеюш.хоз.оп.,нашедших отраж-ие на сч.БУ(отчёт кассирам;товарный отчёт;журналы-ордера;книга-Главная).

42.Класифікація облікових регістрів. По внешнему виду:1)бух.книги(вид уч.р-ов синтетич.(книга-Главная) и аналит.(книги учёта ОС, затрат на пр.-во, калькулиров. Себест-сти прод.) учёта. Данные книги предст.собой брошур и пронумер. Листы,имеющие двухсторонние строения, одна сторона предназ. для дебитовых,а др.. для кред. Записей.;2)карточки(отдельные листы(бланки),разграфлённые по специфіки работы бухгалтерии. использ-ся для группировки учётных даннях в разрезе объекта синтез. и анал.учёта.3);листы(свободные листы)-испол. При автоматиз. Способах БУ ведения. данные листы содержат только ту информ.,к-ая необх. для отображ. соверш. хоз.оп. на конкретном пр-ии. . По х-ру записей: 1)хронолог-испол. Для записи хоз.оп. по мере их совершения и поступления д-ов в бухг-ию.Данные р-ры ведуться для регистрации хоз.оп. без группировки. Осн.назнач.этих р-ов-обеспечение контроля за полнотой бух.записей и сохранности поступивши..;2)систематические-предназнач. Для регістр.перв-ыхд-ов в опр.последовательности и по группам Эти группы подразд-ся на р-ры синтет. И анал.учёта.;3)комбинированные-объединяют в себе хронологи. И систематич. Ре-ры. По объёму содержания оп-ии: 1)синтетическиеведутся только в ден.выражении с обязательным составл-ем бух.проводки,номера д-та. В даннях р-ах не даётся никаких пояснений о совершённых оп.;2)аналитические-испол. Для анал.учёта,в них отраж. Номер и дата первин.д-та,а также краткое содержание хоз.оп. В даннях р-рах отображ. Ден-ые и натур. Измерители.. По строению: 1)односторонние-р-ры с объединением отдельных граф с Д и К оборотом,учт ведётся в натур. И стоимостном измирителях по счетам синтетик. И анал.учёта.;2)двусторонние-открываются на двух местах на левой стороне Д,на правой-К. Испол. при ручном ведении БУ с испол. Книг.;3)многографные-испол. Для отображ. Дополнит. Показателей внутр. Анал.учёта. Данные р-ры когут открываться для анал.учёта ТМЦ в разрезе МОЛ,место хранения и центра оветсвенности.;4)шахматные-испол. Для одно временного отображ. Сумм по Д одного счёта и К другого.Каждая сумма записыв. На пересечении строки и колонки.