64. Баланс банку

Баланс - це звіт про фінансовим стан установи банку, що відображає її активи

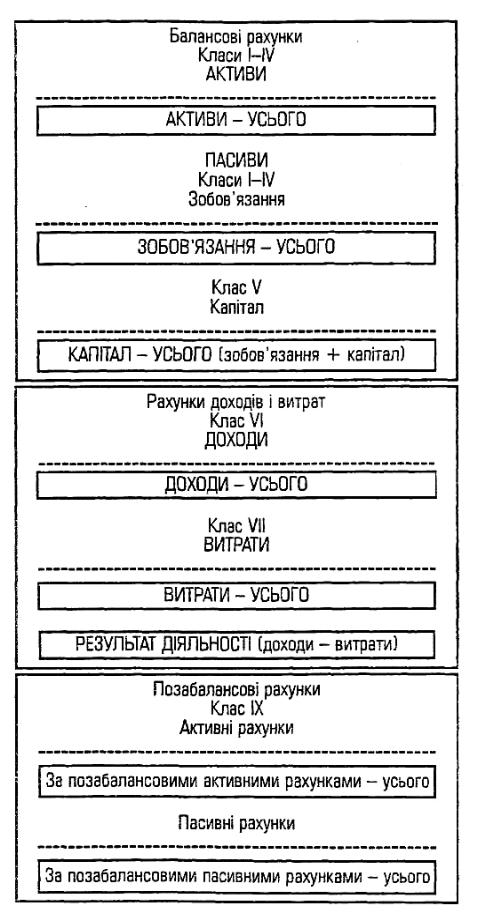

зобов'язання і капітал на певну дату (рис. 3). Облікова форма балансу має вигляд:

АКТИВИ = ЗОБОВ'ЯЗАННЯ + КАПІТАЛ

Структуру балансу комерційного банку визначено Правилами організації фінансової і статистичної звітності банків України. Комерційні банки використовують горизонтальну форму балансу Баланс комерційного банку [форма звітності № 1-КБ (місячна)] передбачає подання інформації про залишки за балансовими рахунками на звітну дату.

Баланс активів і пасивів формується за даними рахунків 1-5-го класів Плану рахунків бухгалтерського обліку банків України. Активні та пасивні рахунки в балансі

відображаються окремо у такій послідовності:

• балансові рахунки у розрізі рахунків IV порядку;

• усього за кожною групою рахунків;

• усього за кожним розділом рахунків;

• усього за класом рахунків.

Контрактивні рахунки в активах і контрпасивні рахунки в пасивах відображаються з протилежним знаком і зменшують відповідні статті за групами та

розділами.

Підсумок за активами завжди має дорівнювати сумі зобов’язань і капіталу банку.

Статті доходів і витрат у місячному балансі показуються за даними рахунків 6-

го та 7-го класів Плану рахунків. Залишки за цими рахунками не враховуються в підрахунку валюти балансу.

Облік доходів і витрат банку впродовж року ведеться методом накопичення, тобто записи за рахунками 6-го та 7-го класів відображаються наростаючимпідсумком з початку року. Наприкінці кожного звітного періоду доходи цього періоду

порівнюються з витратами. Таке зіставлення доходів і витрат здійснюється з метою

визначення результату діяльності банку як різниці між загальною сумою доходів і загальною сумою витрат.

Результат діяльності банку відображається в місячному балансі окремою статтею після підсумків за рахунками 6-го та 7-го класів. Ця ж сума показується в класі капіталу банку і таким чином додається до валюти балансу. Є очевидним, що позитивний фінансовий результат (прибуток) збільшує загальну суму капіталу, а негативний результат (збиток) - зменшує її.

Рахунки управлінського обліку до балансу не вводяться. Позабалансові рахунки формуються за даними рахунків 9-го класу Плану рахунків. Сума активних позабалансових рахунків має дорівнювати сумі пасивних позабалансових рахунків. Структура річного балансу банку є відмінною від структури місячного балансу.

Річний баланс являє собою тільки баланс активів і пасивів, до того ж статті активів і пасивів є укрупненими. Рахунки доходів і витрат закриваються один раз наприкінці року і в річному

балансі не показуються. Результат діяльності банку в річному балансі відображається у складі власного капіталу банку за статтею «Прибуток звітного року

що очікує затвердження» або «Збиток звітного року, що очікує затвердження». За

від’ємного результату зменшується сума капіталу.

Залишки за позабалансовими рахунками показуються після валюти балансу укрупненими статтями. При цьому різність активу і пасиву за рахунками 9-го класу зберігається.