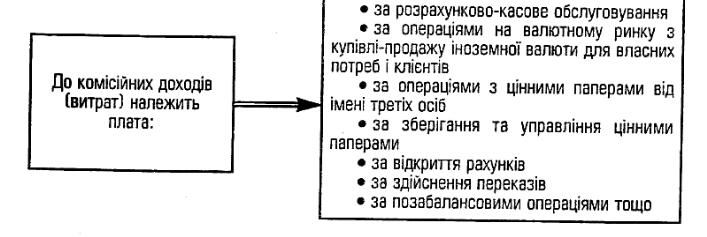

56. Облік комісійних доходів і витрат

Комісійні доходи і витрати - операційні доходи і витрати за наданими (отриманими) послугами, сума яких обчислюється пропорційно сумі активу або зобов'язання чи є фіксованою; в окремих випадках суми їх можуть обчислюватися

пропорційно часові та сумі зобов'язання.

Методика обліку комісійних доходів і витрат визначається видом комісій. При

цьому комісії, сплачені та отримані банком, класифікуються таким чином:

• комісії за одноразові послуги;

• комісії за послуги з обов'язковим результатом;

• комісії за неперервними послугами;

• комісії за послуги, що надаються поетапно.

Комісії за безперервними послугами - це комісії за послугами, які

надаються протягом усього терміну дії угоди.

До таких комісій належать комісії за інкасаторські послуги, розрахунково-

касове обслуговування тощо.

Доходи (витрати) за неперервними послугами визнаються щомісяця протягом

усього строку дії угоди про надання (отримання) послуг і відображаються в бухгалтерському обліку за принципом нарахування. Комісії за послуги, що надаються поетапно, враховуються у рамках кожного

етапу в міру реалізації угоди. Прикладом таких комісій можуть служити комісії за

надання консультацій, які згідно з угодами надаються поетапно.

Порядок обліку даних комісій є аналогічним облікові комісій за неперервні

послуги. При цьому нарахування доходів чи витрат здійснюється від дати

оформлення документа, який підтверджує надання чи отримання послуги

57. Облік операцій з оперативного лізингу

Відображення операцій лізингодавцем. Облік основних засобів і нематеріальних активів, переданих в оперативний лізинг, ведеться лізингодавцем на окремому аналітичному рахунку 4300, 4400. При цьому здійснюються такі проведення:Д-т 4300 Д-т 4400 Д-т 4309 Д-т 4409 К-т 4300 К-т 4400, 4309 К-т 4409

Лізингодавець протягом строку лізингу (оренди) нараховує амортизацію за активами, переданими в оперативний лізинг. В обліку цій операції відповідає запис:Д-т 7423 К-т 4309 К-т 4409

Лізингодавець здійснює нарахування лізингових (орендних) платежів, які обліковуються на рахунку 3578, що відображається записом Д-т рахунка 3578, К-т рахунка 6395. На суму отриманих лізингових (орендних) платежів лізингодавець здійснює таке проведення:Д-т 1200 Д-т 1001 К-т 3578

Основні засоби та нематеріальні активи, повернені лізингоотримувачем, лізингодавець відображає записом:Д-т 4300 Д-т 4400 К-т 4300 К-т 4400 одночасноД-т 4309 Д-т 4409 К-т 4309 К-т 4409

Відображення операцій лізингоотримувачем. Прийняті в оперативний лізинг основні засоби на підставі акта приймання-передавання обліковуються лізингоотримувачем на позабалансовому рахунку 9840 за балансовою вартістю лізингодавця, яка зазначається в угоді з оперативного лізингу. При цьому виконується проведення:

Д-т 9840 К-т 9910 «Контррахунки» (для рахунків розділів 96 – 98).

До акта приймання-передавання орендованих основних засобів додається копія інвентарної картки з обліку основних засобів. Отримані картки зберігаються бухгалтерією лізингоотримувача окремо. Прийняті в оперативний лізинг основні засоби лізингоотримувач обліковує за інвентарними номерами лізингодавця.

Прийняті в оперативний лізинг не цілі об'єкти основних засобів, а їх частини (наприклад, частина приміщення), оприбутковуються в частині вартості на рахунку 9840. За зміни лізингових платежів (якщо це передбачено угодою) сума відображена рахунком 9840 не змінюється.

Лізингоотримувач нараховує лізингові платежі, які обліковуються за рахунком 3678, через бухгалтерське проведення:

Д-т 7395 К-т 3678 а сума сплачених лізингових платежів:Д-т 3678 К-т 1200 К-т 2600 К-т 1001

Якщо лізингоотримувач здійснює добудову, дообладнання, реконструкцію чи капітальний ремонт об'єкта лізингу, то відповідні витрати він ураховує як капітальні вкладення й обліковує їх за рахунком 4430. Після закінчення робіт протягом періоду лізингу витрати враховуються на рахунках 4500, 9840. На завершені капітальні вкладення основних засобів лізингоотримувач нараховує амортизацію.

Амортизація вартості поліпшення об'єкта оперативного лізингу нараховується із застосуванням прямолінійного або виробничого методів. Амортизовані суми поліпшення відображаються на рахунку 4509. Процедурі поліпшення об'єкта оперативного лізингу відповідають такі проведення:

попередня оплата:Д-т 3511 К-т 1200 К-т 1001

незавершене поліпшення:Д-т 4530 К-т 3511

завершення робіт з поліпшення:Д-т 4500 К-т 4530

Якщо об'єкт оперативного лізингу повертається лізингодавцеві у зв'язку з достроковим припиненням угоди лізингу, а також у зв'язку з неможливістю відокремити створений об'єкт від об'єкта лізингу (оренди), то недоамортизована частина витрат на поліпшення об'єкта лізингу (оренди) відображається на рахунку 7421, через таке проведення:Д-т 4509

Д-т 7421 К-т 4500