Государственный долг, его виды и последствия

Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на величину бюджетных излишков (если таковые имели место). Государственный долг, таким образом, это показатель запаса, поскольку рассчитывается на определенный момент времени (например, по состоянию на 1 января 2000 года) в отличие от дефицита государственного бюджета, являющегося показателем потока, поскольку рассчитывается за определенный период времени (за год). Различают два вида государственного долга: 1) внутренний и 2) внешний. Оба вида государственного долга были рассмотрены выше. По абсолютной величине государственного долга невозможно определить его бремя для экономики. Для этого используется показатель отношения величины государственного долга к величине национального дохода или ВВП, т.е. d = D/Y. Если темпы роста долга меньше, чем темпы роста ВВП (экономики), то долг не страшен. При низких темпах экономического роста государственный долг превращается в серьезную макроэкономическую проблему. Опасность большого государственного долга связана не с тем, что правительство может обанкротиться. Подобное невозможно, поскольку, как правило, правительство не погашает долг, а рефинансирует, т.е. строит финансовую пирамиду, выпуская новые государственные займы и делая новые долги для погашения старых. Кроме того, правительство для финансирования своих расходов может повысить налоги или выпустить в обращение дополнительные деньги. Серьезные проблемы и негативные последствия большого государственного долга, заключаются в следующем:

Снижается эффективность экономики, поскольку отвлекаются средства из производственного сектора экономики как на обслуживание долга, так и на выплату самой суммы долга;

Перераспределяется доход от частного сектора к государственному;

Усиливается неравенство в доходах;

Рефинансирование долга ведет к росту ставки процента, что вызывает вытеснение инвестиций в краткосрочном периоде, что в долгосрочном периоде может привести к сокращению запаса капитала и сокращению производственного потенциала страны;

Необходимость выплаты процентов по долгу может потребовать повышения налогов, что приведет к подрыву действия экономических стимулов

Создается угроза высокой инфляции в долгосрочном периоде

Возлагает бремя выплаты долга на будущие поколения, что может привести к снижению уровня их благосостояния

Выплата процентов или основной суммы долга иностранцам вызывают перевод определенной части ВВП за рубеж

Может появиться угроза долгового и валютного кризиса

29.Деньги и их функции. Основные денежные агрегаты

Деньги - важнейшая макроэкономическая категория, позволяющая анализировать инфляционные процессы, циклические колебания, механизм достижения равновесия в экономике, согласованность работы товарного и денежного рынков и т.д. Деньги - вид финансовых активов, который может быть использован для сделок. Наиболее характерная черта денег - их высокая ликвидность, т.е. способность быстро и с минимальными издержками обмениваться на любые другие виды активов. Обычно выделяют три основные функции денег: 1) средство обмена; 2) мера стоимости (измерительный инструмент для сделок); 3) средство сбережения или накопления богатства.

Количество денег в стране контролируется государством (монетарная, или денежная, политика), на практике эту функцию осуществляет Центральный Банк. Для измерения денежной массы используются денежные агрегаты: M1, М2, МЗ, L (в порядке убывания степени ликвидности). Состав и количество используемых денежных агрегатов различаются по странам. Денежные агрегаты представлены следующим образом: M1- наличные деньги вне банковской системы, депозиты до востребования, дорожные чеки, прочие чековые депозиты; М2 - M1 плюс неценовые сберегательные депозиты, срочные вклады, однодневные соглашения об обратном выкупе и др.; МЗ - М2 плюс срочные вклады, срочные соглашения об обратном выкупе, депозитные сертификаты и др.; L - МЗ плюс краткосрочные казначейские облигации, коммерческие бумаги и пр. В макроэкономическом анализе чаще других используются агрегаты M1 и М2. Динамика денежных агрегатов зависит от многих причин, в том числе от движения процентной ставки. В последнее время появление в составе M1 новых видов вкладов, приносящих проценты, сглаживает различия в динамике агрегатов, обусловленные движением ставки процента.

Модель предложения денег. Денежный мультипликатор. Предложение денег (МS ) включает в себя наличность (С) вне банковской системы и депозиты которые экономические агенты при необходимости могут использовать для сделок: MS=C + D. Современная банковская система это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций. В отличие от других финансовых институтов банки обладают способностью увеличивать предложение денег ("создавать деньги''). Кредитная мультипликация - процесс эмиссии платежных средств в рамках системы коммерческих банков.

В общем виде суммарное предложение денег, возникшее в результате появления нового депозита (включая первый депозит), равно: Ms=(1/rr)D, где rr - норма банковских резервов; D - первоначальный вклад. Коэффициент 1/rr называется банковским мультипликатором, или депозитным мультипликатором.

Более общая модель предложения денег строится с учетом роли Центрального Банка, а также с учетом возможного оттока части денег с депозитов банковской системы в наличность. Она включает ряд новых переменных.

Денежная база (деньги повышенной мощности, резервные деньги) - это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном Банке. Обозначим денежную базу через MB, банковские резервы через R, тогда MB = C+R, где MB - денежная база; С - наличность; R - резервы.

Ms=C+ D, где Ms - предложение денег; С - наличность; D - депозиты до востребования.

Денежный мультипликатор (m) - это отношение предложения денег к денежной базе: m= Ms/MB=> Ms=mMB. Денежный мультипликатор можно представить через отношение наличность-депозиты сr (коэффициент депонирования) и резервы-депозиты rr (норму резервирования): m= Ms/MB=(C+D)/(C+R).

Разделим почленно числитель и знаменатель правой части уравнения на D (депозиты) и получим:

m=(cr+1)/(cr+rr), где cr=C/D, rr=R/D.

Теперь предложение денег можно представить как Ms=((cr+1)/(cr+rr))MB.

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора (или мультипликатора денежной базы). Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Увеличение коэффициента депонирования и нормы резервов уменьшает денежный мультипликатор.

Равновесие на денежном рынке. Равновесие на денежном рынке устанавливается в процессе взаимодействия спроса на деньги и предложения денег и характеризуется таким состоянием рынка, при котором объем спроса на деньги равен объему предложения денег.

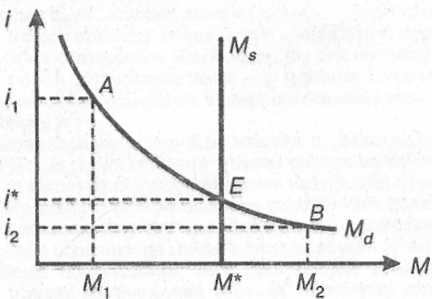

Процесс установления равновесия на рынке денег можно представить графически (см. рисунок). Кривая предложения денег Ms показывает количество предлагаемых денег при каждом значении ставки процента. На графике рисунке кривая Ms имеет вертикальный вид, что предполагает проведение Центральным банком политики поддержания денежной массы на неизменном уровне независимо от изменения ставки процента. Кривая спроса на деньги имеет отрицательный угол наклона и представлена кривой Мd.

Равновесие находится в точке пересечения кривых спроса и предложения денег — Е. В данной точке получены равновесные значения М* (на оси абсцисс) и i* (на оси ординат), выражающие соответствие количества денег, которое экономические субъекты хотят иметь, количеству денег, предоставляемому банковской системой при равновесной ставке процента. Таким образом при заданном предложении денег, равном М*, равновесие достигается при значении процента, равном i*.

Если процентная ставка поднимется выше равновесного уровня (i1 > i*). Это будет означать увеличение альтернативной стоимости хранения денег. Спрос на деньги упадет до М1.

Если процентная ставка опустится ниже равновесного уровня (i2 < i*) до уровня i2, то альтернативная стоимость хранения денег уменьшится, следовательно, возрастет спрос на деньги, которых будет не хватать.

30. Цели и инструменты кредитно-денежной политики. Банковская система: Центральный банк и коммерческие банки.

Цели и инструменты денежной политики можно сгруппировать следующим образом:

Конечные цели: а)экономический рост; б)полная занятость; в)стабильность цен; г)устойчивый платежный баланс.

Промежуточные целевые ориентиры: а)денежная масса; б)ставка процента; в)обменный курс. Инструменты: а)лимиты кредитования; прямое регулирование ставки процента; б)изменение нормы обязательных резервов; в)изменение учетной ставки (ставки рефинансирования); г)операции на открытом рынке.

Существует различие между инструментами прямого (а) и косвенного (б, в, г) регулирования. Эффективность использования косвенных инструментов регулирования тесно связана со степенью развития денежного рынка. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые, так и косвенные инструменты с постепенным вытеснением первых вторыми.

Конечные цели реализуются кредитно-денежной политикой как одним из направлений экономической политики в целом, наряду с фискальной, валютной, внешнеторговой, структурной и другими видами политики. Промежуточные цели непосредственно относятся к деятельности Центрального Банка и осуществляются в рыночной экономике в основном с помощью косвенных инструментов.

Рассмотрим инструменты косвенного регулирования денежной системы.

Обязательные резервы - это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов. В современных условиях обязательные резервы не столько выполняют функцию страхования вкладов, сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Другим инструментом кредитно-денежного регулирования является изменение учетной ставки, по которой Центральный Банк выдает кредиты коммерческим банкам. Если учетная ставка повышается, то объем заимствований у Центрального Банка сокращается, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам. Волна кредитного сжатия и удорожания денег прокатывается по всей системе. Предложение денег в экономике снижается. Снижение учетной ставки действует в обратном направлении. В отличие от межбанковского кредита ссуды Центрального Банка, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег.

Операции на открытом рынке - третий способ контроля за денежной массой. Он широко используется в странах с развитым рынком ценных бумаг и затруднен в странах, где фондовый рынок находится в стадии формирования. Этот инструмент денежного регулирования предполагает куплю-продажу Центральным Банком государственных ценных бумаг. Чаще всего это бывают краткосрочные государственные облигации.

С помощью названных инструментов Центральный Банк реализует цели кредитно-денежной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

Банковская система. Банковская система в рыночной экономике является обычно двухуровневой и включает Центральный Банк (эмиссионный) и коммерческие (депозитные) банки различных видов. Основными функциями коммерческих банков считаются привлечение вкладов (депозитов) и предоставление кредитов. Посредством этих операций коммерческие банки могут создавать деньги, т.е. расширять денежное предложение, что отличает их от других финансовых учреждений. Банки занимаются также куплей и продажей ценных бумаг. Центральный Банк выпускает в обращение национальную валюту, хранит золотовалютные резервы страны, обязательные резервы коммерческих банков, выступает в качестве межбанковского расчетного центра. Он является обычно кредитором последней инстанции для коммерческих банков, а также финансовым агентом правительства. Центральный Банк может выступать как продавец и покупатель на международных денежных рынках и координировать зарубежную деятельность частных банков. Во всех странах Центральные Банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков. Предложение денег в экономике изменяется в результате операций Центрального Банка, коммерческих банков и решений небанковского сектора. Центральный Банк контролирует предложение денег путем воздействия на денежную базу, а также на мультипликатор. Фактический объем предложения денег складывается в результате операций коммерческих банков по приему вкладов и выдаче ссуд.

31. Рынок ценных бумаг.

Ценные бумаги продаются и покупаются на особом рынке — рынке ценных бумаг (РЦБ). Этот рынок – как механизм взаимодействия между покупателями и продавцами по поводу купли-продажи ценных бумаг.

Функции рынка ценных бумаг можно разделить на две группы: обще рыночные функции, обычно присущие каждому рынку, специфические функции, которые отличают его от других рынков. К обще рыночным функциям относятся такие, как:

коммерческая функция, т.е. функция получения прибыли от операции на данном рынке;

ценовая функция, т.е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение и т.д.;

информационная функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках;

регулирующая функция, т.е. рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

распределения денежных средств между отраслями и сферами экономики;

перевода сбережений, прежде всего населения, в реальный сектор;

3) финансирования дефицита государственного бюджета на неинфляционной основе, т.е. без выпуска в обращение дополнительных денежных средств;

4) страхования ценовых и финансовых рисков, или хеджирование.

Виды и формы рынка ценных бумаг. РЦБ подразделяется на два вида.

Первичный рынок, возникающий в момент эмиссии ценных бумаг. Это рынок, на котором реализуются новые (вновь выпущенные) ценные бумаги их эмитентами. Ценные бумаги реализуются на первичном рынке либо в форме непосредственной продажи первичным инвесторам, либо в форме подписки на них.

После первичного рынка ценные бумаги, как правило, поступают на вторичный рынок для реализации их конечным инвесторам.

Вторичный рынок — рынок, на котором выпущенные ранее ценные бумаги перепродаются. Это место перепродажи нового выпуска ценных бумаг, купленных на первичном рынке. Вторичным рынком для акций служит аукционный рынок. Эффективное функционирование данного рынка имеет большое значение для поддержания ликвидности финансовых рынков в целом. Вторичный рынок ценных бумаг делится на биржевой и внебиржевой («уличный») рынок. Основные его функции — свести покупателя с продавцом и стабилизировать цену, уравновешивая спрос и предложение.

Существуют две формы первичного рынка ценных бумаг:

частное размещение;

публичное предложение.

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение — это размещение ценных бумаг при их первичной эмиссии путем публичных объявлений и продажи неограниченному числу инвесторов.

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов.

Известны две формы вторичного рынка ценных бумаг:

организованный (биржевой) рынок;

неорганизованный (внебиржевой, или «уличный») рынок. Важнейшая черта вторичного рынка — это его ликвидность, т.е.

возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время при небольших колебаниях курсов и при низких издержках на реализацию.