38. Понятие и классификация издержек. Внешние и внутренние издержки. Бухгалтерские и экономические издержки.

Существует 2 подхода к трактовке издержек: согласно первому из них, издержки определяются как стоимость израсходованных ресурсов в фактических ценах их приближения. Согласно второму подходу, как стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этом случае говорят об альтернативных издержках.

Денежное выражение затрат факторов пр-ва товаров и услуг называются издержками пр-ва фирмы. На практике эти затраты называют нестабильностью продукции.

Основными статьями себистоймости это затраты на сырьё , материалы, топливо, электроэнергию, оплату труда, амортизацию, перевозки и т.д.

Западная теория издержек основана на редкости ресурсов и возможности их альтернативного использования. В зависимости от того, оплачивает ли фирма ресурсы издержки пр-ва можно разделить на внешние и внутренние.

Внешние – денежные расходы на оплату ресурсов, принадлежащих другим фирмам, платежи поставщиков за рес-сы(сырьё, топливо, электроэнергия и т.д.).

Т.к. эти затраты отражены в балансе и отчёте фирмы их принято называть БУХГАЛТЕРСКИМИ ИЗДЕРЖКАМИ.

Внутренние – неоплаченные затраты фирмы, связанные с использованием ресурсов, принадлежащих ей самой. Эти затраты = денежные платежи, которые фирма могла бы получить за собственные ресурсы, если бы она выбрала наилучший вариант их предоставления. Внутренние издержки называются неявными, скрытыми и альтернативными.

Решение об использовании ресурсов фирма принимает на основе экономических издержек, игнорируя невозвратные издержки (расходы на факторы, которые не имеют альтернативного использования; примером служит специализированное оборудование, которое в случае закрытия фирмы не может быть продано другой фирме).

Бух. издержки вместе с альтернативными составляют экономические издержки.

Бухгалтер и экономист могут по-разному определить издержки.

Для бухгалтера имеют значение денежные ресурсы, необходимые для пр-ва товаров.

Для экономиста эти денежные расходы могут быть неточным отражением альтернативных издержек на приобретение рес-сов, если по каким-то причинам рынок не обеспечивает оценку этих рес-сов по самой высокой стоимости их альтернативного использования.

39. Издержки производства в краткосрочном периоде. Постоянные и переменные издержки. Общие, средние, предельные издержки, их динамика и взаимосвязь.

В КСП издержки делятся на постоянные и переменные.

Постоянные издержки (TFC) не изменяются от изменения объёма пр-ва(оплаты по обзательным облигациям, амортизационные отчисления, налог на имущество, рентные платежи).

Переменные издержки( TVC) изменяются в зависимости от изменения объёма пр-ва(затраты на сырьё, топливо, энергию, большую часть трудовых рес-сов) растут с ростом объёма пр-ва.

Общие издержки (TC) сумма постоянных и переменных издержек.

Средние общие издержки пр-ва (ATC) затраты на единицу пр-ва продукции.

Средние постоянные издержки пр-ва (AFC) постоянные затраты на единицу выпуска продукции.

Средние переменные издержки пр-ва (AVC) затраты переменного фактора на единицу выпуска продукции.

предельные издержки пр-ва (MC) дополнительные издержки пр-ва ещё одной единицы продукции.

Фирма определяет max. объём пр-ва при наименьших издержках. В КСП дейстаует правило предельных и средних величин: до тех пор пока МС меньше AVC средние переменные и ATC падают, но как только МС больше AVC и АТС то AVC и АТС начинают расти.

Объём пр-ва |

FC |

AFC |

VC |

AVC |

TC |

ATC |

MC |

0 |

500 |

- |

0 |

- |

500 |

- |

- |

1 |

500 |

500 |

340 |

340 |

840 |

840 |

340 |

2 |

500 |

250 |

560 |

280 |

1060 |

530 |

220 |

3 |

500 |

167 |

720 |

240 |

1220 |

407 |

160 |

4 |

500 |

125 |

900 |

225 |

1400 |

350 |

150 |

5 |

500 |

100 |

1120 |

224 |

1620 |

324 |

220 |

6 |

500 |

83 |

1400 |

233 |

1900 |

316 |

280 |

7 |

500 |

71 |

1780 |

254 |

2280 |

325 |

280 |

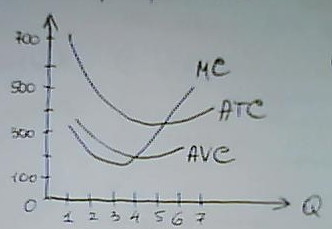

На графике СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ ПР-ВА:

Зависимость

между МС и AVC

это общая зависимость между предельными

и средними издержками. Если МС лежит

выше AVC

то переменные из-ки пр-ва ниже, а 1ый

выше, так что средние издержки должны

увеличиваться, если данные единицы

производятся.

Зависимость

между МС и AVC

это общая зависимость между предельными

и средними издержками. Если МС лежит

выше AVC

то переменные из-ки пр-ва ниже, а 1ый

выше, так что средние издержки должны

увеличиваться, если данные единицы

производятся.

Если ниже, то пр-во ещё одной единицы должно снижать AVC, тогда такая же логика подсказывает, если МС лежит выше(ниже) АТС, то АТС должна расти(падать).

В таблице объём пр-ва при котором достигаются min. издержки на единицу пр-ции составляет 5 единиц. Такой объём называется ОПТИМУМ ПО ИЗДЕЖРКАМ. Если иметь ввиду только издержки, то данный выпуск пр-ции выгоден для фирмы, но это не значит, что фирма должна производить такой объём пр-ции, т.к. доход фирмы зависит от того, по какой цене ей удастся реализовать свои товары и услуги. Зная издержки фирмы, можно определить ПРЕДЛОЖЕНИЕ ФИРМЫ ПРИ РАЗЛИЧНЫЗ ЦЕНАХ, А ТАКЖЕ ОБЪЁМЫ ПР-ВА И ЦЕНЫ, соответств. безубыточности(цена=средние издержки).

Эта кривая представляет собой часть кривой предельных издержек МС, находящ. выше кривой АС.

Зависимостью между кривыми предельных средних издержек называется результат соотношения, которое можно назвать правилом средних и предельных издержек. Согласно ему предельные издержки должны = средним в том случае, если величина средних издержек достигает своего min.

Чтобы минимизировать издержки, объём пр-ва надо повышать до тех пор, пока предельные издержки МС не станут равны средним издержкам АС.

На величину издержек в КСП влияет общий выпуск пр-ции, рост пр-ва, экономия ресурсов и т.д. Так переменные и общие издержки растут с выпуском пр-ции. Предельные издержки доп. выпуска пр-ции высоки вначале, когда небольшое увеличение исполнительных факторов пр-ва вызывает незначительный рост выпуска пр-ции(пример: на большом заводе с массой оборудования).

С увеличением исполнительных факторов пр-ва предельные издержки снижаются . Наконец предельные издержки вновь начинают расти при большом объёме выпуска. Существует прямая зависимость между предельными издержками и средствами пр-ва.

Т.к. средняя производительность труда = объёму выпуска на единицу использованного фактора. Т.к. ставка зарплаты фиксирована, существует обратная зависимость между средними переменными издержками и средним пр-вом труда.

Изменение цены на ресурсы и производительности технологий приведёт к изменению издержек, рост постоянных издержек увеличивает общие издержки, не изменяет переменные и предельные издержки. Возрастание переменных издержек вызовет изменение средних, переменных, общих и предельных издержек, не изменяя постоянных издержек.