4 Подхода к проблеме сочетания эффективности и справедливости:

1.Рыночный. Награждают тех, кто способнее и трудолюбивее.

2.Эгалитарный. Максимально равномерное распределение благ между людьми.

3.Утилитарный. Доходы, а значит товары и услуги, необходимо распределять, максимизируя общую полезность всех членов общества.

4.Роулсианский. Максимизируется полезность наименее обеспеченных лиц.

Причины неравенства в распределении дохода:

Различия в способностях.

Неравенство в отношениях собственности на богатство.

Уровень образования.

Профессиональная принадлежность человека.

Применяемые системы налогообложения.

Степень монополизации экономики.

И прочие факторы, кто больше работает…

39. Измерение неравенства в распределении доходов.

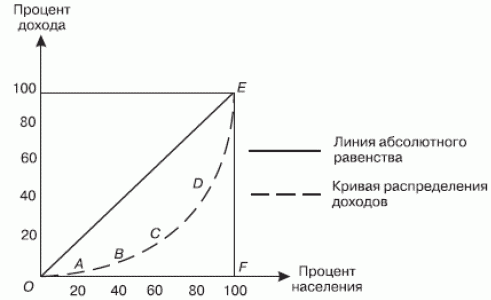

К числу наиболее распространенных индикаторов дифференциации доходов населения относят коэффициент концентрации доходов (индекс Джини) и кривую Лоренца, характеризующие степень удаления от состояния равенства в распределении доходов. Величина коэффициента может варьировать от 0 до 1 или от 0 до 100%. При этом чем выше значение индикатора, тем более неравномерно распределены доходы в обществе. Степень неравенства в распределении доходов в западной экономической литературе измеряется по методологии Па-рето-Лоренца-Джини. Согласно закону Парето, 80% ВВП присваивают 20% населения, а остальные 20% ВВП распределяются среди 80% населения. Поэтому закон Парето называют законом 80/20.

Неравенство

в распределении доходов. При формировании

доходов сохраняются условия неравенства

их распределения между семьями и группами

населения. Это обусловлено тем, что

население формирует свои доходы в

основном за счет трех главных источников:

заработная плата; доходы от собственности

(дивиденды, проценты, рента); доходы в

виде социальных выплат (пенсии, пособия

по уходу за детьми, пособия по безработице

и т. д.). Кривая Лоренца. Представляет

собой промежуточную кривую AEFC

и дает представление об отклонении от

абсолютного равенства, т.е показывает

меру неравенства в распределении

доходов. По методу Лоренца на графике

по горизонтали откладываются процентные

группы населения, а по вертикали -

проценты дохода, получаемые этими

группами. В результате образуется

квадратура, в которой биссектриса ОЕ

координатного угла отражает абсолютное

равенство распределения всего дохода

(рис. 23.1). Абсолютное неравенство

характеризуется кривой OFE, означающей,

что и 20 %, и 40 %, и 60 % населения не получают

никаких доходов, за исключением одного

единственного, последнего в ряду OF

человека, который присваивает 100 % всего

дохода. Кривая распределения

доходов. В действительности фактические

доходы соответствуют ломаной линии

OABCDE - кривой Лоренца, или кривой

распределения доходов. Чем больше

отклоняется кривая Лоренца от линии

ОЕ, тем больше неравенство в распределении

доходов.

Коэффициент Джини. Степень дифференциации

в распределении доходов определяется

с помощью коэффициента Джини, по имени

итальянского экономиста и статистика

Коррадо Джини (1884-1965), который рассчитывается

путем деления площади OABCDE на площадь

треугольника OFE. Чем больше величина

этого коэффициента, тем больше отклоняется

фактическое распределение дохода от

абсолютного равенства.

40. Понятие риска и неопределенности.

Выбор потребителя

связан со значительной неопределенностью,

поэтому такие решения предполагают

риск( например, покупка акций, лотерейных

билетов, облигаций, земли …)

Одним

из первых обратил внимание на проблему

неопределенности американский экономист

Ф. Найт.

Риск- это оцененная

каким-либо способом вероятность, а

неопределенность- это то , что не поддается

оценке. Значительная часть рисков в

эконом.процессе, по мнению Найта,

исчислима, становится объектом страхования

и поэтому является статьей издержек

производства. Прибыль же вытекает из

подлинной неопределенности и представляет

собой непредвиденную разницу между

ожидавшимися и реальными поступлениями

от продаж как следствие угадывания

цены.

Для принятия решений в условиях

риска требуется его количественная

оценка. Чтобы количественно определить

риск, необходимо знать все возможные

последствия каких-либо действий и

вероятность самих последствий.

Вероятность

означает возможность получения

определенного результата.

Различают

объективную и субъективную

вероятность.

Объективная вероятность

непосредственно основана на частоте

каких-либо событий, опр. на основе

фактических данных.

Субъективная

вероятность является предположением

возможности получения опр. результата.

Как

объективная, так и субъективная

вероятность используется при определении

критериев выбора степени риска.

Поэтому

функция ожидаемой полезности зависит

не только от уравнений потребления, но

и от вероятностей, т.е:

Одним из критериев

выбора степени риска является ожидаемое

значение, связанное с опр.

ситуацией.

Ожидаемое значение является

средневзвешенным( арифметическим)

всех возможных результатов.

Если два

возможных результата обозначить через

х1 и х2, а вероятность соответствующего

результата как

,

то ожидаемое значение в наиболее общем

виде можно представить сл. образом:

,

то ожидаемое значение в наиболее общем

виде можно представить сл. образом: Отклонение

представляет собой разницу между

действительным результатом и ожидаемым.

Если мы не располагаем необходимой

информацией, то ожидаемый результат

может отличаться от действительного.

Изменчивость

рискованных вариантов возможного

результата определяется с помощью двух

близко связанных , но отлич. друг от

друга показателей: дисперсии и стандартного

отклонения.

Дисперсия- это

средневзвешенная величина из квадратов

отклонений действительных результатов

от ожидаемых.

Стандартное среднее

квадратичное отклонение представляет

собой корень из дисперсии и обознач.

Через

Отклонение

представляет собой разницу между

действительным результатом и ожидаемым.

Если мы не располагаем необходимой

информацией, то ожидаемый результат

может отличаться от действительного.

Изменчивость

рискованных вариантов возможного

результата определяется с помощью двух

близко связанных , но отлич. друг от

друга показателей: дисперсии и стандартного

отклонения.

Дисперсия- это

средневзвешенная величина из квадратов

отклонений действительных результатов

от ожидаемых.

Стандартное среднее

квадратичное отклонение представляет

собой корень из дисперсии и обознач.

Через

=

= =

= И

дисперсия и стандартное отклонение

выражают степень риска. Чем меньше их

значение, тем меньше риск. И наоборот…

В

условиях, когда нет ни объективных, ни

субъективных оценок вероятностей

исходов, возможны два критерия выбора.

Первый требует выбора такой линии

поведения, которая даже в самом худшем

варианте дает результат, который будет

наилучшим из всех неблагоприятных

исходов. Такое поведение носит название

стратегии максимума. Второй означает

выбор варианта, который способен дать

при наилучшем стечении обстоятельств

максимальный результат.

И

дисперсия и стандартное отклонение

выражают степень риска. Чем меньше их

значение, тем меньше риск. И наоборот…

В

условиях, когда нет ни объективных, ни

субъективных оценок вероятностей

исходов, возможны два критерия выбора.

Первый требует выбора такой линии

поведения, которая даже в самом худшем

варианте дает результат, который будет

наилучшим из всех неблагоприятных

исходов. Такое поведение носит название

стратегии максимума. Второй означает

выбор варианта, который способен дать

при наилучшем стечении обстоятельств

максимальный результат.