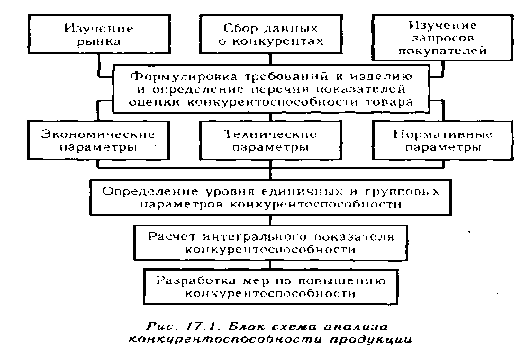

Анализ конкурентоспособности продукции.

Под конкурентоспособностью понимают хар-ку прод., которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общ. потр-ти, так и по затратам на ее удовлетворение.

Чтобы товар удовлетворял потр-ти пок-ля, он должен соот-ть параметрам: техническим; эргономическим (соответствие товара свойствам человеческого организма); эстетическим; нормативным; экономическим (уровень цен на товар, сервисное его обслуживание.

Задачи анализа: оценка и прогн-ие конкурентоспос. прод; изучение факторов, возд-щих на ее уровень; разработка мер по обеспеч. необ-го уровня конкурент-ти прод.

Методика анализа конкурентоспособности продукции:

19. Анализ объемов реализации продукции

Изучив динамику и вып-е плана по выпуску и реализации продукции, необходимо установить факторы, влияющие на изменение ее объема.

Итак, на объем реализации влияют след-е факторы:

1) Факторы товарного баланса.

Если выручка опред-ся по отгрузке ГП-ции, то баланс продукции будет иметь вид: ОГПн + ВП = РП +ОГПк, т.е. РП = ОГПн + ВП – ОГПк

Расчет влияния данных факторов на РП произв-ся сравнением факт-х их уровней с плановыми и вычислением абс-х и отн-х приростов каждого из них.

2) кол-во, стр-ра и цена РП-ции

3) трудовые факторы: ф-рыисп-я раб-го времени и произв-ти труда.

ВП = ЧР*ГВ

РП = ЧР*ГВ*Дрп, где ЧР – среднесп-я числ-ть раб-х; ГВ – год-я выработка прод-и 1 рабочим; Дрп – доля РП в общей продукции отч-го периода

4) Показ-ли исп-я основных ср-в пр-ва:

ВП = ОС*ФО

РП = ОС*ФО*Дрп, где ОС – среднегод-я сумма ОС пр-ва; ФО – фондоотдача ОС-в

5) Показатели исп-я сырья и материалов:

ВП = МЗ*МО

РП = МЗ*МО*Дрп, где МЗ – сумма потреб-х мат-х рес-в для пр-ва прод-и; МО – материалоотдача (пр-во прод-и на 1 руб. мат-х затрат)

Расчет влияния данных факторов на ВП и РП продукции можно произвести одним из приемов детерменир-го факт-го анализа

Анализ скидок как инстр-т сбытовой политики

Основной задачей анализа скидок яв-ся выяснение того, насколько целесообразны применяемые решения по поводу предост-я скидок в области сбытовой политики.

Одним из приемов анализа, кот-й позволяет избежать потери от снижения цены яв-ся расчет доп-го объема продаж, необходимого для того, чтобы доход орг-и не упал в рез-тепредост-я скидки.

При этом в кач-веограничений доп-х продаж могут выступать:

Производственные возм-тиорг-и;

Емкость рынка

Для достижения объема продаж, необх-го для получения такого же маржинального дохода, как и до предоставления скидок, необх-моисп-ть след-ю формулу:

Vдоп-х

продаж, % =

Марж-й Д-д = Выручка – ПеремЗ-ты

22. Анализ затрат на производство по экономически элементам.

Эконом. инф-я о затратах на пр-во и себест-ти продукции обеспеч-ся разл. групп-ми издержек пр-ва.

Для хар-ки первонач. формы затрат на пр-во установлена номенклатура эконом. элементов затрат (матер. затраты (сырье и материалы, покупные комплек. изделия и полуфабр-ты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на ОТ, отчисления на соц. нужды, амортизация ОС, прочие затраты (износ нематер. активов, арендная плата, обязат-е страх. платежи, % по кредитам банка, налоги и др.). Груп-ка затрат по эл-ам показывает что израсходовано на пр-во.

В ходе анализа изучают структуру затрат. Анализ структуры затрат в ср-и с планом и в динамике позволяет, во-первых, определить тип данного пр-ва, т.е. явл-ся ли оно материалоемким, трудоемким, фондоемким, энергоемким, и во-вторых, как изменилась доля того или иного элемента затрат, оценить характер этих изменений. Изменения в стр-ре затрат хар-ют изменения в пр-ве продукции, например уменьшение уд. веса затрат на оплату труда свиде-ет об увел-и его произв-ти; увел-е уд-го веса покупных изделий — о расширении внутри и межотраслевых связей.

Различная роль затрат в процессе производства, различный состав статей предопределяют различные методики их анализа (структурно-динамический анализ, факторный анализ, коэффициентный).

Коэффициенты имеют особые аналит.возможности, так как позволяют получить реальную картину затратоемкости продукции в целом и по каждому элементу в отд-ти, оценить уровень планирования, сравнить коэффициенты затрат разл. организаций с целью определения конкурентных преимуществ. Ср-е коэффициентов за два аналогичных периода времени дает возможность определить имела ли место относит-я экономия затрат или их относит-е повышение.

Детализация экономических элементов затрат в соответствии с их составом позволяет рассчитать детализированные коэффициенты материалоемкости, зарплатоемкости, удельной амортизации и т. д., что дает возможность выяснить основные причины изменения коэффициентов затрат на один рубль выручки от продаж в отчетном периоде по сравнению с базисным.

1) К материалоемкости показывает, сколько копеек составляют матер. затраты в одном рубле выручки от продаж;

2) К зарплатоемкости 3) К отчислений в ФСЗН 4) коэффициент удельной амортизации показывает, сколько копеек в одном рубле выручки занимают амортизационные отчисления;5) коэффициент удельных прочих затрат

6) коэффициент затратоемкости показывает, сколько всего затрат в копейках «несет» организация на один рубль выручки от продаж.