Анализ факторов и резервов роста объемов производства и реализации. Резервы снижения себестоимости продукции.

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке:

![]()

Если выручка определяется после оплаты отгруженной продукции:

![]()

где ГПн, ГПк - соответственно остатки готовой продукции на складах на начало и конец периода; ТП - стоимость выпуска товарной продукции; РП - объем реализации продукции за отчетный период; ОТнОТк - остатки отгруженной продукции на начало и конец периода.

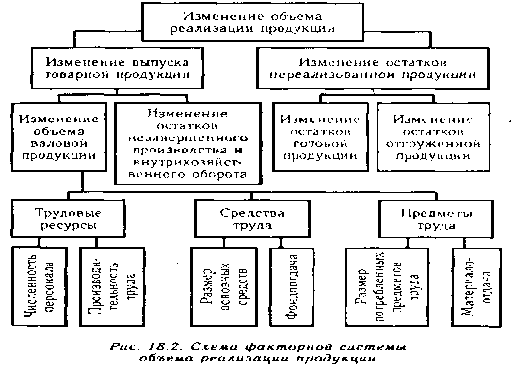

Факторы, определяющие объем производства продукции:

1) обеспеч-сть предпр-я труд-ми ресурсами и эффективность их исп-ния;

![]()

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

![]()

3) обеспеченность пр-ва сырьем и материалами и эффективность их исп-ния:

![]()

где Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

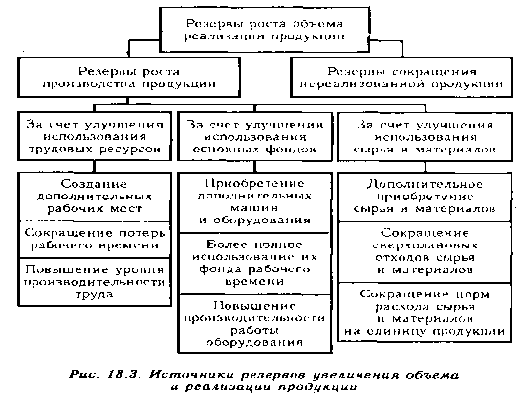

Основными источниками резервов снижения себестоимости промышленной продукции являются:

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия ();

2) сокращение затрат на ее производство (а счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

![]()

где Св, Сф - соответственно возможный и фактический уровень себестоимости изделия; Зд дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

26. Анализ состава, наличия, движения и технического состояния основных средств

По своему функц-ному назнач-ю ОС принято подразделять на две группы:

-основные производственные средства;

-непроизводственные основные средства.

В составе основных производственных средств выделяют акт. (раб маш и оборудование, инструменты, тр сред) и пасс. части(здания, сооруж.)

Анализ ОС начинается с опред-я абс-ной величины их стоимости на начало и конец периода. Изменения размера основных фондов опред-ся сопоставлением с отчетными данными предыд-х лет наличия их на конец года с наличием на его начало.

ОС планируются и учитываются в натур-х и стоимостных измерителях.

Для определения изменений нужно проанализировать стр-ру. Для этого необходимо определить уд.в. каждого вида основных произв-ных фондов на начало и конец периода. Опред-ть откл-ние абсолютное и по удельному весу.

Для анализа движения и обеспеченности ОС исп-ют след-е показатели:

Коэф. обновления - К об = ОПФ пост / ОПФ к * 100%

Поступ. ОС происходит в результате: приобретения; строительства, вклада в уставный фонд предприятия;безвозмездного получения; аренды;

Если Коб по активной части выше, чем в целом по ОС, то обновление идет за счет акт части, кот-я определяет выпуск и кач-во прод., что явл-ся + моментом.

Обновление техники хар-зует Коэф. автоматизации –отношение ст-сти автоматизир-х основных фондов к общей стоимости машин и оборуд-я

Коэф. выбытия К выб = ОПФ в / ОПФ н * 100% (степень интенсивности использования оборудования) Высокий Коэф. выбытия – «-» влияние на ФО.

Коэф. компенсации выбытия (интенсивности обновления), и К комп = ОПФ в/ОПФ п х 100%. Этот показатель характеризует темп технического прогресса.

Коэф. прироста К пр = (ОПФ п –ОПФ в ) / ОПФ н х 100%

Для хар-ки и анализа технического состояния основных производственных фондов используют следующие показатели:

Коэф. изн = Ам / ОПФ

Коэф. годности = ОПФ ост. / ОПФ или 1- К изн. Или 100 %- К изн %

Коэф. показывает, какая часть основных средств еще пригодна к эксплуатации. Коэф. рассчитываются на начало и конец периода.

Возрастание Коэф.а износа (и соответственно снижение Коэф.а годности) может быть обусловлено: – использованием метода начисления износа;– приобр. или получ. ОС с уровнем износа большим, чем в среднем по предприятию;– низкими темпами обновления ОС; – невыпол. задания по вводу в действие ОС.

Техническое состояние основных средств может оцениваться также через возрастной состав, причем в первую очередь их активной части. Фонды группируются по продолжительности эксплуатации (до 5 лет, 5-10 лет, 10-15 лет, 15-20 лет, свыше 20 лет). Средний возраст основных средств (классификационной группы) рассчитывается по формуле

Где Тср - средний возраст оборудования;

Тс – середина интервала -й группы оборудования, Тс = (Тв+Тн):2;

У- уд.в.оборудования каждой интервальной группы в общем количестве.

Такой анализ дает возможность судить о работоспособности оборудования, выявить устаревшее оборудование, которое требует замены.