23. Анализ прямых мат-х и трудовых затрат. Анализ косвенных затрат.

Общая сумма мат затрат зависит от V пр-а продукции (VВП), ее стр-ры (УДi) и изменения уд-х затрат на отдельные изделия (УМЗ,). Последние в свою очередь зависят от кол-ва расходованных материалов на единицу продукции (ур) и ср-й цены единицы материалов (Цi). Влияние этих факторов опред-ся способом цепной подстановки.

Сумма мат-х затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

![]()

Если анализируется с\с единицы продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели:

![]()

Расход сырья и мат-лов на ед-цу продукции зависит от их качества, изменения рецептуры сырья, техники, технологии, квалификации работников, отходов сырья и др.

Общая сумма прямых труд-х затрат зависит от V пр-ва товарной продукции, ее стр-ры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел-ч. Затраты на выпуск отдельных изделий зависит от тех же факторов, кроме структуры пр-ва продукции:

ЗПi =VВПi х УТЕi х ОТi. Для расчета влияния данных факторов используем способ цепной подстановки.

Далее необходимо узнать, как изменилась с\с каждого изделия за счет его трудоемкости и уровня среднечасовой оплаты труда. Для этого отклонение по трудоемкости умножаем на плановый уровень оплаты труда за 1 чел.-ч, а отклонение по уровню оплаты труда - на фактический уровень трудоемкости продукции.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и др.

Постоянные (косвенные) затраты: 1. Расходы на содержание и эксплуатацию оборудования РСЭО. 2. Общепроизв-ные расходы (ОПР). 3. Общехоз-ные расходы (ОХР). 4. Коммерческие расходы.

РСЭО включает:1) амортизацию машин и оборуд-я; 2) затраты на их ремонт и экспл-цию; 3) расходы по внутризаводскому перемещению грузов.

В свою очередь общая сумма амортизации зависит: 1) от кол-ва машин и оборуд-я; 2) от их стр-ры; 3) от нормы амортизации. Удельная амортизация на ед-цу продукции зависит от V пр-ва продукции.

Затраты на ремонт оборуд-я могут изменяться из-за V ремонтных работ, их сложности, стоимости запасных частей, степени изношенности оборудования.

На величину эксплуатац-х расходов влияют: 1) кол-во эксплуатируемых объектов; 2) время их работы и удельные расходы на 1 час работы.

Для анализа ОПР и ОХР используется их классификация по статьям затрат. По каждой статье выявляют абсолютное и относительное отклонения от плана и их причины. Наиболее общие статьи: 1) з\пл работников управления с начислением ФСЗН; 2) содерж-е основных фондов общепроизв-ного и общехоз-ного назначения (амортизация и эксплуатац-е расходы); 3) затраты на содержание легкового транспорта работников управления; 4) затраты на командировки, на охрану, технику без-сти и др.

Несмотря на то, что общую сумму коммерческих расходов относят к косвенным затратам (по принципу включения в с\с продукции), отдельные статьи ком-ских расходов могут быть условно-переменными и постоянными.

Условно -переменные: 1) расходы на перевозки выпущенной продукции до станции франко-склад назначения; 2) стоимость страхования груза; 3) комиссионные вознаграждения. Условно -постоянные – затраты на рекламу.

24. Анализ с\с единицы пр-ции. Анализ затрат на 1 руб. выпущ-й пр-ции.

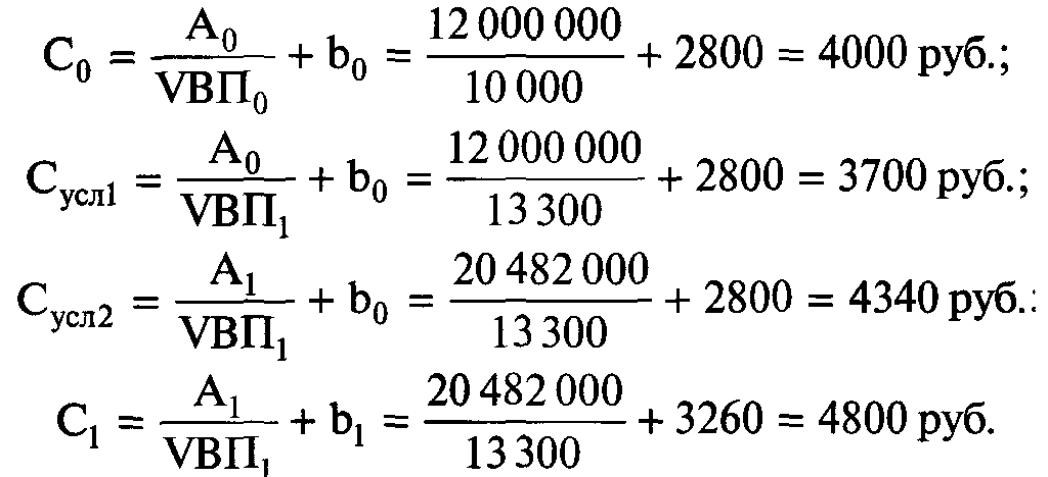

Влияние факторов первого порядка на изм-е с\сти на 1 пр-ции изучают с помощью след.модели:

где Сi– с\сть ед-цы i-го вида пр-ции, Аi– постоянные з-ты, отнесенные на i-й вид пр-ции, bi – переменные з-ты на i-й вид пр-ции, VВПi– V выпуска i-го вида пр-ции.

Расчет влияния факторов на с\сть можно осущ-ть методом цепной подстановки:

![]()

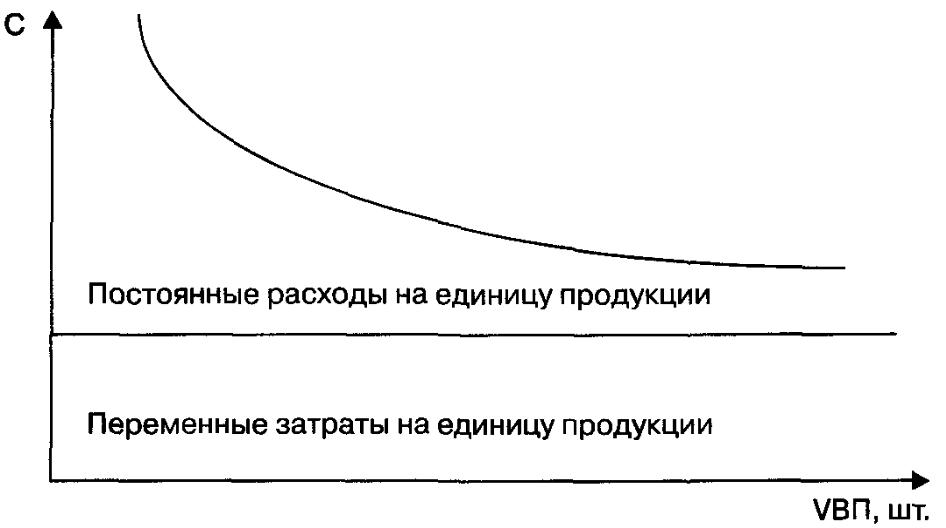

Зависимость себестоимости единицы пр-ции от объема ее пр-ва:

В рез-те анализа с\сти пр-ции должны быть выявлены внутренние и внешние, объективные и суб-ные факторы ее изм-я. Это необходимо для квалифицир-го управления процессом формир-я затрат и поиска резервов их сокращения.

Затраты на 1 рубвып-й продукции = издержкоемкость. Исчисляется как отношение общей суммы затрат на пр-во и реализацию пр-ции к стоимости произведенной продукции в действующих ценах. Если<1, то пр-во рентабельное, если > 1, то убыточное.

Анализ позволяет изучить выполнение плана и динамику издержкоемкости продукции, а также произвести межхоз-ные сравнения по этому показателю.

Факторы, алияющие на издержкоемкостьпр-ции:

Изм-е общего V выпуска

Изм-е удельныхперем-х з-т (изм-е ресурсоемкости)

Изм-е суммы пост-х затрат (изм-е цен на рес-сы,изм-е колич-ва потребленных ресурсов)

Изм-е стр-ры пр-ции

Изм-е ур-ня цен на пр-ю (в связи с инфляцией, изм-е кач-вапр-ции, изм-е рынков сбыта)

Расчет влияния факторов производится способом цепной подстановки.