23. Нормальная бухгалтерская экономическая прибыль

Поскольку величина бухгалтерских и экономических издержек производства не совпадает, постольку существуют и различия в величине бухгалтерской и экономической прибыли.

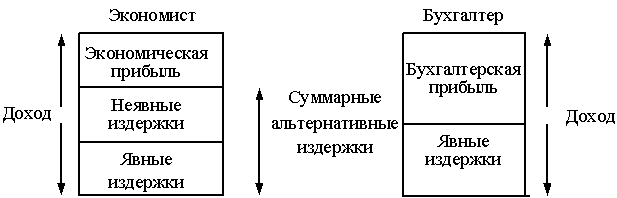

Бухгалтерская прибыль равна выручке от реализации продукции за вычетом бухгалтерских (внешних, явных) издержек производства.

Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль).

Прибыль бухгалтерская и экономическая

. Прибыль определяется как разность между совокупной выручкой и совокупными издержками

PF=TR-TC.

Издержки определяются, изменяются и классифицируются с точки зрения экономистов, которых интересует деятельность фирмы, и бухгалтеров, которых интересует финансовый отчет и баланс фирмы.

Экономисты учитывают все издержки: эксплицитные (явные) и имплицитные (неявные, упущенные), поскольку они оказывают влияние на решения, принимаемые экономистом в бизнесе.

Поскольку экономисты и бухгалтеры учитывают издержки различными способами, методы исчисления прибыли также не являются идентичными.

Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг.

Элементом экономических издержек является нормальная прибыль. Это нормальное вознаграждение, которое удерживает предпринимателя в данной сфере деятельности. Если оно не обеспечивается, предприниматель поменяет эту деятельность или предпочтет заработную плату прибыли.

Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства (рис.13.1).

Рис. 13.1. Различия экономического и бухгалтерского подходов к издержкам и прибыли

24. Износ. Классификация видов износа. Аммортизация, ее показатели и способы

Износ - изменение размеров, формы, массы твердых тел или состояния их поверхностей вследствие либо остаточной деформации от постоянно действующих нагрузок, либо разрушения поверхностного слоя при трении.

В соответствии с ГОСТ 27674-88 изнашивание классифицируется как процесс отделения материала с поверхности твердого тела и увеличения его остаточной деформации.

Износостойкость (износоустойчивость) - сопротивление материалов деталей машин и других трущихся частей износу. Износостойкость оценивается, например, уменьшением массы литой детали за время работы, ее линейных размеров или изменением объема детали.

Следует отметить, что изнашивание - это прежде всего процесс взаимодействия поверхностей, который сопровождается не только их микрорезанием, деформированием и нагреванием, но также и изменением механических свойств, структуры, фазового состава и химической активности поверхностных слоев.

В процессе длительного воздействия на поверхность детали микро- и макроскопических абразивных частиц происходит износ, оцениваемый по уменьшению размеров, объема, массы деталей в абсолютных или относительных единицах. Износ, отнесенный к пути трения, объему выполненной работы, работе трения и т.д., является показателем интенсивности изнашивания..

Принят ряд классификаций по видам износа при трении, построенных в основном на базе внешних условий и признаков процесса. Различают также четыре главные формы износа и несколько второстепенных (сопутствующих) процессов, которые часто классифицируются как самостоятельные виды износа.

К главным видам износа можно отнести следующие виды.