27. Структура авансованого капіталу. Витрати виробництва, їхня сутність та класифікація

Авансований промисловий капітал вкладається у засоби виробництва (предмети та засоби праці) і робочу силу (див. лекцію 1).

Засоби та предмети праці становлять матеріально-речову основу промислового капіталу, яка безперервно вдосконалюється з розвитком науково-технічного прогресу.

Капітал поділяється на постійний та змінний.

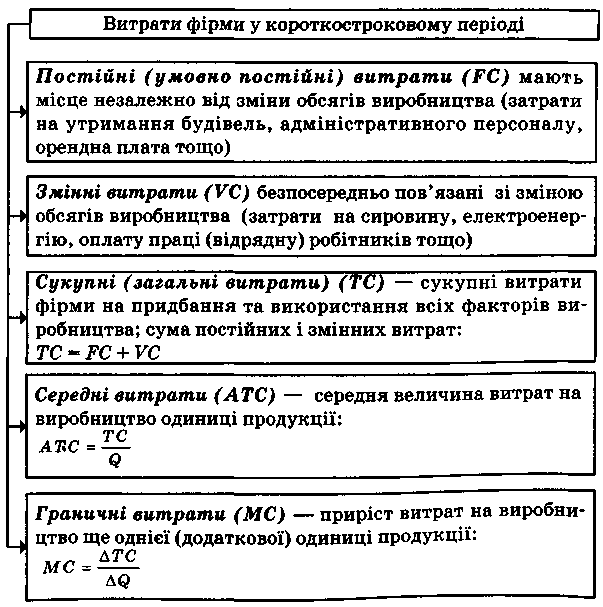

Постійний капітал – та частина капіталу яка авансується на купівлю засобів виробництва і в процесі виробництва не змінює своєї вартості. Його позначають літерою С (constant – постійний).

Змінний капітал – капітал, який авансується на купівлю робочої сили, і у процесі виробництва змінює величину своєї вартості, позначається літерою V (varians – що змінюється).

Витрати виробництва є формою руху авансованого промислового капіталу.

Витрати виробництва –вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції.

Витрати поділяються на зовнішні та внутрішні.

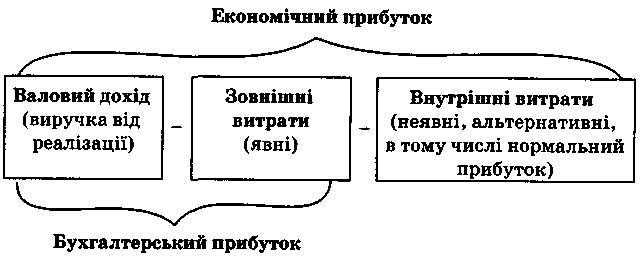

Зовнішні (явні) витрати – витрати на оплату економічних ресурсів, постачальники яких не є власниками фірми (грошові витрати на придбання сировини, палива, обладнання, трудових і транспортних послуг тощо).

Внутрішні (неявні) витрати – витрати фірми на використання власних (неоплачуваних) ресурсів. Неявні витрати включають недоотримані підприємцем доходи при найвигіднішому альтернативному застосуванні власних ресурсів.

Виокремлення явних та неявних витрат в свою чергу здійснює їх поділ на бухгалтерські та економічні витрати.

Залежно від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції, розрізняють:

— витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів);

— витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним).

Витрати фірми в короткостроковому періоді поділяються на постійні, змінні, сукупні, середні та граничні (рис. 9.2).

У деяких випадках фірми несуть незворотні витрати:

— втрачені можливості, пов’язані з помилковими управлінськими рішеннями (збитки, які відшкодовуються за рахунок прибутку);

— втрати, які здійснюються раз і назавжди і не компенсуються у разі припинення діяльності фірми (витрати на рекламу та ін.).

Рис. 9.2. Структура витрат фірми в короткостроковому періоді

28. Прибуток на капітал і фактори, що його визначають. Економічна роль прибутку

Прибуток на капітал – найважливіша категорія ринкової економіки. Еволюція наукових уявлень про природу та джерела прибутку відображає розвиток теоретичних досліджень сутності та динаміки руху капіталу.

У XX ст. в економічній літературіутвердились такі підходи до трактування економічної природи прибутку:

1. Прибуток як винагорода за вмілу оцінку ризиків і невизначеності. Був започаткований відомим американським економістом Ф. Байтом, який вважав, що прибуток породжується особливим підприємницьким талантом, умінням адаптуватися до потреб динамічного розвитку та адекватно відповідати на передбачувані й непередбачувані ризики.

2. Прибуток як винагорода за новаторство, впровадження технічних, комерційних, організаційних та фінансових нововведень. Цей підхід був обґрунтований відомим австро-американським дослідником Й. Шумпетером.

3. Прибуток як наслідок монопольної влади, що виникає в результаті обмеження конкуренції. Цей підхід був започаткований американським економістом Е. Чемберленом та англійською дослідницею Дж. Робінсон. На думку цих дослідників, за умов монополізації існують можливості завищення цін і формування доходу.

У сучасній економічній теорії існує таке визначення прибутку:

Прибуток – виражений у грошовій формі дохід підприємця на вкладений капітал, різниця між загальною виручкою від реалізації (валовим доходом) і сукупними витратами фірми.

PR=TR – TC,

де PR – прибуток фірми;

TR – виручка від реалізації;

ТС – сукупні витрати.

Існування двох підходів до визначення витрат фірми (бухгалтерського та економічного) зумовлює застосування двох підходів до аналізу прибутку (рис. 9.3).

Рис. 9.3. Економічний та бухгалтерський прибуток фірми

Нормальний прибуток – мінімальний дохід від економічних ресурсів, який стимулює підприємця продовжувати справу, залишаючись у певній сфері бізнесу. Він входить до складу внутрішніх витрат.

Кінцевий фінансовий результат, який найбільше цікавить підприємця називається чистим прибутком.

Чистий прибуток – прибуток, який залишається у розпорядженні підприємця після розрахунків з бюджетом за податковими та обов’язковими платіжними зобов’язаннями.

Економічний прибуток – це надлишок від нормального прибутку, що є результатом ініціативи підприємця, його вміння знайти найкраще застосування і комбінацію економічних ресурсів, здійснити нововведення, ризикнути.

Монопольний прибуток – прибуток фірми, яка займає монопольне становище на ринку.

Засобами вимірювання прибуткує його маса(абсолютна грошова величина) та норма(якісний відсотковий показник).

Маса прибутку – це абсолютний обсяг прибутку в грошовому вираженні.

Норма прибуткухарактеризує ступінь прибутковості капіталу і визначається як відсоткове відношення маси прибутку до всього авансованого капіталу.

![]()

де П' – норма прибутку;

П – маса прибутку;

К – величина авансованого капіталу.

До функцій прибутку належать:

1. Облікова (індикативна) характеризує прибуток як найважливіший критерій ефективності господарської діяльності фірми;

2. Розподільча характеризує прибуток як основне фінансове джерело розвитку фірм і суспільства в цілому;

3. Стимулююча визначає прибуток як генератор економічного розвитку, здійснення інвестицій та нововведень.