2.3. Страховой рынок Пермского края

В настоящее время все страховые компании пытаются восстановить свое положение на страховом рынке и вернуть докризисные показатели. Если сравнить в Пермском крае основные страховые показатели 2011 г. с 2010г., то можно делать вывод, что положение страховых компаний улучшилось.

За 2011 год объем премий по добровольным и обязательным видам страхования без учета обязательного медицинского страхования (ОМС) в Пермском крае составил 7,61 млрд рублей, страховых выплат 3,66 млрд руб.

Идентичные российским тенденции по итогам 2011 г. ситуации складываются в регионах, но при более детальном анализе можно увидеть некоторые региональные особенности. Так, например, на страховом рынке Пермского края (Прил.2) прослеживается менее интенсивный рост, чем на российском страховом рынке. Объем страховых премий, в целом, вырос только на 15,4%. Это хуже среднероссийских показателей. Что касается имущественного страхования, го в 2011 г. в Пермском крае наблюдается увеличение этого сегмента страхового рынка. Он продемонстрировал рост до 107,7%.

Рынок страхования жизни в Пермском крае повторяет тенденции, которые сложились в целом но России, рост 150,1%.

Ситуация со страховыми выплатами в Прикамье складывается удовлетворительно, видим снижение по имущественным видам страхования, страхованию жизни и даже по ОСАГО. Уровень выплат по стратегическим отраслям страхования в Пермском крае выше, чем в среднем по России (рис. 2.2).

Рисунок 2.2. Соотношение страховых премий и страховых выплат по Пермскому краю 2007-2011 гг.

Анализ структурного соотношения страховых премий в РФ и Пермском крае показал преобладание имущественного и личного страхования. Сегодня структура страховых портфелей РФ и Пермского края близка по наполнению и тождественна (рис. 2.3). Это говорит о выравнивании развития страхового бизнеса по регионам.

Р ис. 2.3. Структурное соотношение страховых премий в Пермском крае и рф в 2011 г.

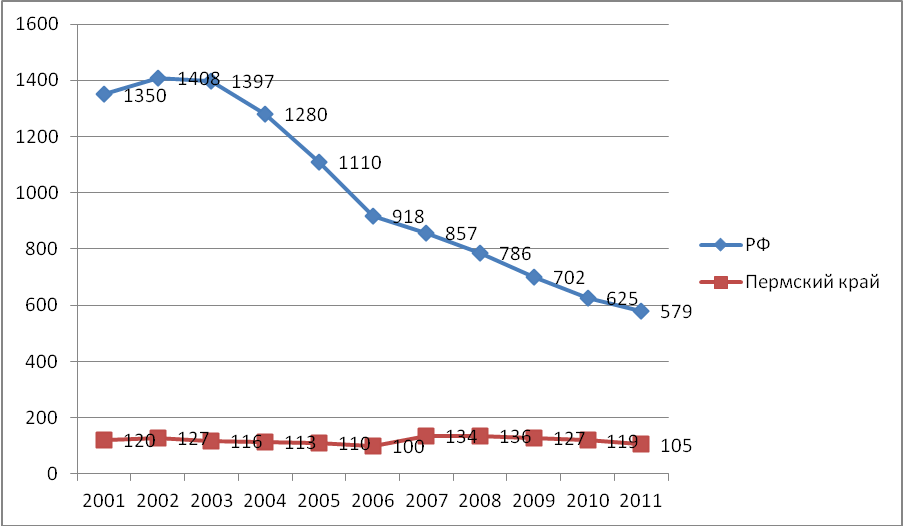

Рисунок 2.4. Динамика изменения количества страховщиков по РФ и Пермскому краю 2000-2011 гг.

На рисунке 2.4. отражено изменение количества страховщиков, работающих в Пермском крае в сравнении с общероссийскими показателями. Как видно, неуклонное сокращение российских страховщиков с 2003 г. не коснулось региона, здесь на протяжении 10 лет сохранялось достаточно ровное количество операторов, а, например, с 2006-2008 гг. наблюдалось даже их увеличение.

Тем не менее, сегодня в Пермском крае, число страховщиков уменьшилось по сравнению с 2010 г. - с 119 до 105.

Конкурентная ситуация в институциональном разрезе на Пермском страховом рынке представлена на рисунке 2.5. и 2.6. Рассматривая итоги деятельности страховщиков 2011 г. можно отметить, что доминирующее положение занимает Росгосстрах (30,28 и 31,02%), ежегодно увеличивая свою долю в регионе.

Рис. 2.5. Доли страховщиков в совокупных страховых премиях в Пермском крае 2011 г.

Рис. 2.6. Доли страховщиков в совокупных страховых выплатах в Пермском крае 2011 г.

Подводя итог вышесказанному, отметим, что по итогам 2011 г. можно проследить две основные тенденции развития конкуренции на региональном страховом рынке. С одной стороны, происходит отсеивание нежизнеспособных страховых организаций, занимающих пассивную позицию и не имеющих достаточных конкурентных преимуществ. С другой стороны, ужесточается конкуренция между лидерами рынка, чьи силы приблизительно равны. Численность конкурирующих страховых организаций и их сравнительная емкость в наибольшей мере определяют уровень конкуренции в регионе. При прочих равных условиях интенсивность конкуренции наибольшая, когда на страховом рынке борется значительное число страховых организаций приблизительно равной силы.

Можно сказать, что в Пермском крае в 2010 г. наблюдалось существенное падение почти всех показателей страхового рынка, но по итогам 2011 г. эти показатели повышаются. Значит, страховщики начинают «приходить в себя» после кризиса.