Роль и значение расчета материального баланса.

При технико-экономической оценке особенностей каждой из технологий результаты расчета материального баланса переработки сырья становятся основным источником информации, которая, после детального анализа, определяет как конечный выбор схемы, так и проектные показатели производства единицы продукции.

Аппаратурно-технологическая схема отделения обескремнивания алюминатных растворов. Смотри ответ в билет 4 вопрос 3

24 |

|

|

|

Расчет материального баланса процесса спекания глиноземсодержащего сырья. Балансирующие величины.

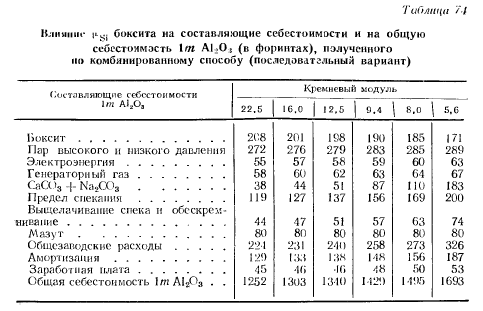

Расчеты выполнены применительно к бокситу с содержанием AI2O3 50% и Si02 от 4 до 16% при влажности 21%. Принято, что суммарное содержание Fe2О3 и SiO2 в боксите всегда составляет 30%. С уменьшением содержания Fe2O3 соответственно возрастает содержание SiO2 и наоборот. Независимо от кремневого модуля всегда рассчитывали насыщенную шихту.

Выход товарного глинозема зависит от кремневого модуля и составляет 85% для самых малокремнистых бокситов (nSi = — 12,5) и 75% для высококремнистых (nSi =3,12). Потери щелочи определяли по потерям глинозема в составе алюмосиликата. Производительность завода была примята за 100% при переработке боксита с содержанием 12% кремнезема (nSi = = 4,16). Поскольку все венгерские глиноземные заводы работают по способу Байера, для расчетов были взяты данные советских заводов и пересчитаны применительно к венгерским условиям. Принято, что концентрация алюминатных растворов от выщелачивания спеков постоянна независимо от кремневого модуля в боксите, а расходы при этом составляют: 5 г пара, 840 м3 генераторного газа, 50 м3 воды и 0,032 т мазута на 1 т Аl203 Эти расходы мало или совсем не зависят от состава боксита. Сумма их соответственно равна 160 + 84 + 15 + 15 = 274 форинта.

Угольная пыль и электроэнергия расходуются в основном при подготовке и спекании шихты, поэтому удельный расход их прямо пропорционален весу шихты на 1 т AI2O3. Принято, что для бокситов с nsi — 4.16 расходуется 1200 кг угольной ныл и, а электроэнергии 725 квт/час па 1 т глинозема.

Для

расчетов принято, что 1 т угольной пыли

стоит 320 форинтов, а 1 квт-ч

— 0.20 форинта. Для заводов одинаковой

мощности амортизационные расходы

на 1 т

глинозема приняты и 1,5 раза, а заработная

плата — в 2,5 раза выше, чем в производстве

по способу Байера, а общезаводские

расходы приняты такими же (табл. 75, 76).

Значение и место исходных данных в процессе проектирования. Группы исходных данных.

Задачи, решаемые при разработке аппаратурно-технологической схемы.

25 |

|

|

|

Химизм процесса спекания. Первый и второй период спекания. Химические и физические свойства спеков.

Расчет энергетического (теплового) баланса аппарата или операции.

Задачи и значение расчета материального баланса. Типы материальных балансов.

Материальный баланс любого технологического процесса или части его составляется на основании закона сохранения веса (массы) вещества: ΣGисх = ΣGкон, (3.1)

где ΣGисх – сумма весов (масс) исходных продуктов процесса; ΣGкон –сумма весов (масс) конечных продуктов процесса в тех же единицах измерения.

Таким образом, если в какой-либо аппарат или технологический узел поступает GА кг продукта А, GВ кг продукта В и т.д., а в результате переработки их получается GС кг продукта С, GД кг продукта Д и т.д., а также если в конечных продуктах остается часть начальных продуктов А (GА кг), В (GВ кг) и

т.д., то при этом должно сохраниться равенство GА + GВ +….= GА' + GВ' + GС + GД +….+ΔG, (3.1а)

где ΔG –производственные потери продукта.

Определение массы вводимых компонентов и полученных продуктов производится отдельно для твердой, жидкой и газообразных фаз согласно уравнению Gг + Gж + Gт.= Gг' + Gж' + G'т (3.1б)

В процессе не всегда присутствуют все фазы, в одной фазе может содержаться несколько веществ, что приводит к упрощению или усложнению уравнения (3.1).

При составлении полного баланса обычно решают систему уравнений (3.1) с несколькими неизвестными. При этом могут быть использованы соответствующие формулы для определения равновесного и фактического выхода продукта, скорости процесса и т. д.

Теоретический материальный баланс рассчитывается на основе стехиометрического уравнения реакции и молекулярной массы компонентов.

Практический материальный баланс учитывает состав исходного сырья и готовой продукции, избыток одного из компонентов сырья, степень превращения, потери сырья и готового продукта и т. п.

Из данных материального баланса можно найти расход сырья и вспомогательных материалов на заданную мощность аппарата, цеха, себестоимость продукта, выходы продукта, объем реакционной зоны, число реакторов, производственные потери.

На основе материального баланса составляют тепловой баланс, позволяющий определить потребность в топливе, величину теплообменных поверхностей, расход теплоты или хладоагентов.

Результаты этих подсчетов обычно сводят в таблицу материального баланса.

Расчеты выполняю обычно в единицах массы (кг, т), можно расчет вести в молях. Только для газовых реакций, идущих без изменения объема, в некоторых случаях возможно ограничиться составления баланса в м3.

Материальный баланс составляется (в зависимости от условий и задания) на единицу (1 кг , 1 кмоль и т. п.) или на 100 единиц (100 кг) или на 1000 единиц (1000 кг) массы основного сырья или продукта. Очень часто баланс составляется на массовый поток в единицу времени (кг/сек), а иногда на поток, поступающий в аппарат в целом.

Расходные коэффициенты – величины, характеризующие расход различных видов сырья, воды, топлива, электроэнергии, пара на единицу вырабатываемой продукции. При конструировании аппаратов и определении параметров технологического режима задаются также условия, при которых рационально сочетаются высокая интенсивность и производительность процесса с высоким качеством продукции и возможно более низкой себестоимостью.

Материальные балансы система показателей, характеризующих ресурсы какого-либо продукта в сопоставлении с потребностями в нём. М. б. используются для выявления степени обеспеченности производства соответствующими видами продукции.

БАЛАНСЫ МАТЕРИАЛЬНЫЕ - совокупность балансов, показатели которых характеризуют производство и распределение конкретных видов промышленной и сельскохозяйственной продукции.