5.5. Правовое обеспечение лизинга

Надежное правовое обеспечение любой предпринимательской деятельности является залогом и гарантией успешного развития бизнеса. Напротив, правовая неопределенность отношений партнеров становится одной из причин, сдерживающих предпринимательскую инициативу.

В нашей стране фактически до середины 1995 г. отсутствовали законодательные и нормативные акты, регулирующие лизинговую деятельность. Судьбоносным для развития лизинга в России следует считать выход в свет постановления Правительства РФ от 29.06.95 г. №633, в котором сформулирована программа действий Правительства и Федеральных органов управления по формированию правового и экономического обеспечения лизингового бизнеса и утверждено "Временное положение о лизинге".

Данное "Временное положение о лизинге" является первым нормативным документом, в котором приведены основные понятия, характеризующие лизинговую деятельность. В первую очередь в этом постановлении дано определение лизинга, установлены объекты и субъекты лизинговой сделки. Временное положение регулирует договорные отношения, которые распространяются только на отношения, при которых имущество передается лизингополучателю на срок, равный или близкий к нормативному сроку службы имущества, т.е. оно распространяется только на операции финансового лизинга, в то время как оперативный лизинг, аренда, прокат регулируются действующим гражданским законодательством.

Основные требования сделки по финансовому лизингу:

право выбора объекта лизинга и продавца лизингового имущества принадлежит лизингополучателю, если иное не предусмотрено договором;

лизинговое имущество используется лизингополучателем только в предпринимательских целях;

лизинговое имущество приобретается у продавца только при условии передачи его в лизинг пользователю;

сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент сделки.

Собственником имущества, переданного в лизинг, в течение всего срока действия договора лизинга является лизингодатель, а лизингополучатель имеет право на выкуп этого имущества по истечении или до истечения срока договора.

Для того чтобы воспользоваться возможностью ускоренной амортизации лизингового имущества, необходимо это указать в договоре, а также уведомить налоговые органы. Лизингодатель вправе использовать лизинговое имущество в качестве залога, если иное не предусмотрено договором лизинга.

В разделе 2 "Временного положения о лизинге" сформулированы права и обязанности участников договора лизинга.

Основные положения финансового лизинга:

лизингополучатель имеет право использовать лизинговое имущество только на условиях, предусмотренных в договоре;

с момента поставки лизингового имущества лизингополучателю к нему переходит право предъявления претензий продавцу в отношении качества, комплектности, сроков поставки имущества и в других случаях ненадлежащего выполнения договора купли-продажи, заключенного между продавцом и лизингодателем. Однако в случае, если выбор имущества осуществлялся лизингодателем по поручению лизингополучателя, то ответственность за качество лизингового имущества, как правило, несет лизингодатель;

лизингополучатель обеспечивает сохранность лизингового имущества, его страхование, несет все расходы по содержанию лизингового имущества в рабочем состоянии, техническому обслуживанию и ремонту, если иное не предусмотрено договором лизинга;

основной обязанностью лизингополучателя является своевременная выплата лизингодателю лизинговых платежей. За неуплату или несвоевременную выплату лизинговых платежей в договоре должны быть предусмотрены штрафные санкции;

Договор о лизинге может быть досрочно расторгнут, если одной из сторон были нарушены его условия.

Единственным аспектом, расходящимся с общепринятой мировой практикой финансового лизинга, изложенного во "Временном положении о лизинге" является трактовка ответственности за риск случайной гибели, утраты, порчи лизингового имущества. В нем говорится, что этот риск берет на себя лизингодатель. Хотя и вносится дополнение, что договором может быть предусмотрен переход указанного риска к лизингополучателю с момента поставки ему лизингового имущества.

Экономическая часть "Закона о лизинге" определяет порядок расчета общей суммы лизинговых платежей за весь период договора лизинга. Эта сумма должна включать:

полную (или близкую к ней) стоимость имущества;

плату лизингодателю за кредитные ресурсы, используемые им для приобретения имущества;

комиссионное вознаграждение лизингодателю;

возмещение страховки имущества, если оно было застраховано лизингодателем, и иных затрат лизингодателя, предусмотренных договором о лизинге.

Следующим важным моментом в законодательном обеспечении лизинговой деятельности можно считать введение в действие с 1 марта 1996 года Гражданского кодекса РФ, в котором одним из видов договора об аренде является договор о финансовой аренде, т.е. договор о лизинге получил законодательное обеспечение.

Анализ второй части Гражданского кодекса РФ показал, что особенности договора о лизинге, рассмотренные выше и основанные на общепринятой мировой практике, нашли отражение в российском гражданском праве.

Этапы заключения лизинговой сделки. Как и в любой сложной финансовой сделке, в лизинговой операции можно выделить три основных этапа:

подготовка и обоснование;

юридическое оформление;

исполнение.

На первом этапе оформляются следующие документы:

заявка, полученная лизингодателем от будущего лизингополучателя на покупку оборудования;

заключение о платежеспособности лизингополучателя и эффективности лизингового процесса;

заявка-наряд, направленная лизингодателем поставщику оборудования;

заявка, направленная лизинговой компанией банку о предоставлении ссуды на проведение лизинговой сделки.

На втором этапе оформляются следующие документы:

кредитный договор, заключенный лизинговой компанией с банком о предоставлении ссуды на проведение лизинговой сделки;

договор о купле-продаже объекта лизинга;

акт о приемке-сдаче объекта лизинга в эксплуатацию;

лизинговый договор;

договор на техническое обслуживание передаваемого в лизинг имущества, если обслуживание будет осуществлять лизингодатель;

договор на страхование объекта лизинга.

На третьем этапе осуществляется эксплуатация поставленного имущества. Лизингодатель обеспечивает сохранность лизингового имущества, выполняет работы, поддерживающие его в рабочем состоянии, производит выплаты лизингодателю лизинговых платежей. Лизинговые операции отражаются в бухгалтерской отчетности, а после окончания срока лизинга оформляются отношения по дальнейшему использованию оборудования.

Документооборот в лизинговых сделках выглядит следующим образом:

получение заявки от лизингополучателя;

подготовка заключения о платежеспособности лизингополучателя и эффективности лизингового процесса;

направление поставщику заказа-наряда;

получение ссуды для проведения лизинговой сделки;

заключение договора о купле-продаже объекта лизинга;

подписание акта о приемке оборудования в эксплуатацию;

заключение лизингового соглашения;

заключение договора о техническом обслуживании передаваемого в лизинг имущества;

заключение договора о страховании объекта лизинга;

выплата лизинговых платежей;

возврат объекта лизинга;

возврат ссуды и выплата процентов.

Подготовка и анализ эффективности лизинговой сделки. Любая лизинговая сделка начинается с получения лизингодателем заявки от будущего лизингополучателя на покупку имущества и сдачу его во временное пользование.

Заявка составляется в произвольной форме, но в ней должны обязательно присутствовать: наименование имущества, его параметры, технические и экономические характеристики, а также местонахождение потенциального поставщика и его реквизиты.

Инициатива в заключении лизинговой сделке, как правило, исходит от лизингополучателя, который знает, какое имущество ему нужно и кто его производит. Вместе с тем лизингополучатель может обратиться к лизингодателю с просьбой подобрать поставщика требуемого имущества. Однако последнее слово в выборе имущества и поставщика остается за лизингодателем.

Лизинговая компания не является сторонним наблюдателем в процессе зарождения сделки. Для того чтобы о ней знал будущий пользователь, она ведет рекламную кампанию о своей деятельности и преимуществах лизинга для лизингополучателей, собирает информацию о перспективных видах оборудования, ценах, поставщиках, анализирует спрос и многие другие факторы.

Одновременно с подачей заявки или после принятия решения о ее рассмотрении лизингодателем потенциальный лизингополучатель представляет все документы, которые потребует лизингодатель. В стандартный набор документов входят нотариально заверенные копии учредительных документов, бухгалтерский баланс за последний год или (и) квартал, экономическое обоснование и анализ эффективности сделки. При необходимости лизингодатель может требовать предоставления дополнительной информации.

После получения лизингодателем всех необходимых документов начинается как их формальная проверка (местонахождение и т.д.), так и всесторонняя экспертиза лизингового проекта, которая в случае необходимости может быть поручена независимым экспертам.

Предварительно анализируется первоначальная стоимость имущества, продолжительность договора, возможные схемы выплат лизинговых платежей, их периодичность, размер аванса, остаточная стоимость имущества и т.д.

Основной задачей лизингодателя является оценка способности лизингополучателя выплатить лизинговые платежи, а также оценить спрос на имущество, чтобы выявить возможности повторной сдачи имущества или его продажи в случае досрочного расторжения контракта.

Трудность правильной оценки платежеспособности клиента связана с нестабильной финансовой обстановкой в стране, необходимостью оценки не столько текущего, сколько будущего финансового положения лизингополучателя, так как лизинговый договор заключается на длительный период. Необходимо оценить спрос на продукцию, выпускаемую на лизинговом имуществе.

В случае международного лизинга возникают следующие проблемы: выбор валюты платежа, оценка изменения курса валюты, таможенный режим лизингополучателя, наличие соглашений о неприменении двойного налогообложения между странами, защита прав собственности иностранного капитала.

При раздельном лизинге (лизинге с дополнительным привлечением средств) возникают вопросы, связанные с залоговым правом, страхованием, различного вида гарантиями.

Приняв положительное решение о вступлении в лизинговую сделку, лизингодатель на основании заявления лизингополучателя направляет заказ-наряд поставщику. В нем наряду с юридическим адресом и банковскими реквизитами лизингополучателя указываются вид имущества со всеми необходимыми параметрами, его цена и местонахождение получателя. Если возникает необходимость выполнения дополнительных работ (например, по установке, монтажу и т.п.), к заказу-наряду прилагается техническое задание на выполнение этих работ с указанием их стоимости.

После получения заказа-наряда поставщик должен уведомить лизингодателя о его получении и готовности к выполнению.

Заключение лизинговой сделки. Основным документом лизинговой сделки является договор о лизинге. Он заключается между владельцем имущества и пользователем о предоставлении последнему во временное пользование для предпринимательской деятельности объекта лизинга.

Типичный договор лизинге должен содержать следующие основные положения:

предмет договора;

порядок поставки и приемки имущества;

права и обязанности сторон;

использование имущества, уход, ремонт и модификации;

страхование;

срок лизинга;

лизинговые платежи и штрафные санкции;

ответственность сторон;

порядок разрешения споров;

условия досрочного расторжения договора;

действия сторон по завершении сделки;

прочие условия;

форс-мажор;

юридические адреса и банковские реквизиты.

Параллельно с подготовкой договора о купле-продаже лизингодатель и лизингополучатель имущества подписывают договор о лизинге. В преамбуле указываются наименование сторон и фамилии лиц, уполномоченных подписывать договор.

В предмете договора указывается имущество, которое будет куплено и передано пользователю во временное пользование, его стоимость, место и сроки поставки. Как правило, транспортные расходы по доставке имущества выделяются отдельной суммой, так как оплачиваются лизингополучателем. Здесь же упоминается, что поставщик уведомлен, для каких целей приобретается имущество. Также следует указать, участвовал ли лизингодатель в выборе имущества и поставщика.

Обязательным условием договора лизинга является указание срока его действия, причем датой начала исчисления срока договора является дата приемки имущества лизингополучателем.

В порядке поставки и приемки лизингового имущества отражается, какие стороны участвуют в приеме оборудования. Как правило, это поставщик, лизингодатель и лизингополучатель. В некоторых случаях лизингодатель может передать свои права по приемке оборудования лизингополучателю. Если необходимо, то составляется график приемо-сдаточных испытаний. Обязательно приводятся сроки принятия имущества.

Приемка имущества оформляется актом о приемке, который подписывается всеми сторонами, участвующими в приемке. В акте удостоверяется, что поставленное имущество отвечает всем требованиям, записанным в заявке-наряде, что оно полностью укомплектовано, работоспособно и готово к использованию. С даты подписания акта-приемки начинается не только формальный отсчет срока договора о лизинге, с этой даты к лизингополучателю переходят все права как обычного покупателя (за исключением права собственности) и все риски.

После подписания акта-приемки лизингодатель начинает выполнять свою основную функцию - оплачивает счета поставщика по договору о купле-продаже. Порядок оплаты определяется в договоре о купле-продаже. Как правило, лизингодатель делает предоплату поставщику в момент подписания договора о купле-продаже в размере 20% стоимости имущества, а остальную часть стоимости оплачивает после подписания акта-приемки.

В случае обнаружения устранимых дефектов, которые не влияют на нормальное функционирование оборудования, лизингополучатель указывает их в акте о приемке и согласует с поставщиком сроки их устранения. Если поставщик не устранит неисправности в указанный в акте срок, то лизингодатель или в его лице лизингополучатель может потребовать замены объекта лизинга. Невыполнение поставщиком требований лизингодателя дает основание последнему расторгнуть договор о купле-продаже.

При отказе лизингополучателя принять имущество из-за дефектов, исключающих его нормальное использование, делается соответствующая запись в акте-приемки. Кроме того, лизингополучатель должен в письменной форме поставить в известность лизингодателя об обнаруженных недостатках с подробным их описанием. Указанная рекламация дает лизингодателю право расторгнуть договор о купле-продаже или требовать замены имущества.

Однако поставщик не является такой бесправной стороной, как это может показаться на первый взгляд. Если поставщик докажет, что лизингополучатель выдвинул неоправданные причины для расторжения договора о купле-продаже, то он вправе потребовать возмещения убытков за счет лизингополучателя.

Если лизингополучатель, независимо от возможных причин, не произвел в указанные в договоре сроки приемку имущества, но заявил об отказе от приемки из-за наличия недостатков, имущество считается принятым.

Подписание акта-приемки имущества является важным этапом лизинговой сделки. С этого момента лизингодатель освобождается от ответственности перед лизингополучателем за качество и пригодность имущества, гарантийные обязательства поставщика, ущерб, возникший в результате его использования, в том числе и третьим лицом, а риск случайной гибели, утраты, порчи, хищения имущества переходит к лизингополучателю.

Все права лизингодателя по отношению к поставщику, связанные с возможностью напрямую предъявлять претензии по качеству имущества, его ремонту и гарантийному обслуживанию, переходят к лизингополучателю.

В договоре о лизинге должно быть отражено положение, что право собственности на имущество в течение всего срока лизинга принадлежит лизингодателю. Лизингополучатель имеет исключительное право владения и пользования объектом лизинга. Доходы, полученные пользователем на лизинговом имуществе, принадлежат лизингополучателю. Без письменного согласия лизингодателя объект лизинга не может быть передан третьему лицу.

Лизингополучатель должен использовать имущество только по прямому назначению и не имеет права вносить в него изменения и модификации. Желательно все действия, которые предполагает произвести над имуществом лизингополучатель, отразить в договоре о лизинге непосредственно или включить в него фразу по письменному согласию лизингодателя.

Лизингодатель может передавать свои права по лизинговому договору полностью или частично третьему лицу без согласия лизингополучателя.

В договоре может быть специальный раздел, где перечислены права и обязанности сторон. Основной обязанностью лизингополучателя является своевременная выплата лизинговых платежей. С указанием общей суммы. Эту сумму должен будет выплатить лизингополучатель, при этом устанавливается порядок, сроки, способ, форма периодических лизинговых платежей. Обычно в договоре приводится подробный график выплаты лизинговых платежей с конкретными суммами и датами выплат.

В случае задержки выплаты лизинговых платежей в договоре должны быть предусмотрены штрафные санкции за нарушение сроков выплат периодических лизинговых платежей.

В связи с неустойчивой политической и экономической обстановкой, почти с ежегодным пересмотром стоимости основных фондов в договоре лизинга должны присутствовать конкретные условия, из-за которых может быть пересмотрена общая сумма лизинговых платежей, а вместе с ней оставшиеся периодические лизинговые платежи.

В отдельном разделе определяется порядок страхования имущества и те действия, которые должны быть предприняты при наступлении страхового случая. Как правило, все риски по доставке имущества несет лизингодатель, а все риски после подписания акта приемки принимает на себя лизингополучатель. Однако в договоре может быть предусмотрен иной порядок страхования.

В лизинговом договоре обязательно должны присутствовать условия, при которых сделка может быть расторгнута досрочно как по инициативе лизингополучателя, так и лизингодателя.

Основной причиной, по которой лизингополучатель может расторгнуть сделку, являются недостатки оборудования, обнаруженные при его приемке и исключающие его нормальное использование.

У лизингодателя таких причин намного больше. Они могут быть разбиты на две группы:

причины, по которым стороны освобождаются от выполнения договора о лизинге и не несут никакой материальной ответственности. В основном эти причины связаны с реализацией первого договора о купле-продаже, который был аннулирован еще до поставки имущества лизингополучателю, или с тем, что продавец оказался не в состоянии осуществить поставку;

причины, которые связаны с ненадлежащим исполнением своих обязанностей лизингополучателем. Ими могут быть: использование имущества не по назначению, невыполнение обязательств по выплате лизинговых платежей или погашение накопившейся задолженности по платежам и штрафам, ликвидация лизингополучателя.

В данном случае лизингополучатель должен заплатить лизингодателю так называемую сумму закрытия сделки, которая включает:

невыплаченную сумму лизинговых платежей с пеней;

остаточную сумму имущества на момент окончания срока договора, если в нем предусмотрен выкуп имущества;

неустойку.

В одном из последних разделов договора описываются действия сторон по завершению сделки в связи с истечением его срока. Возможны три варианта. Лизингополучатель:

возвращает имущество лизингодателю;

заключает новый договор лизинга;

приобретает имущество по остаточной стоимости.

Как правило, в финансовом лизинге реализуется второй или третий варианты, так как лизингодатель совершенно не заинтересован в возврате имущества. Ему выгоднее заключить новый договор на льготных для лизингополучателя условиях или продать его ему за чисто символическую плату.

2. Расчет лизинговых платежей

2.1. Алгоритм расчета

В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества - предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности:

1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Примечание. При оперативном лизинге, когда срок договора меньше одного года, размеры лизинговых платежей определяются по месяцам.

2.2. Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС, <*> (1)

где: ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

--------------------------------

<*> Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

Амортизационные отчисления АО рассчитываются по формуле:

БС x На

АО = -----------, (2)

100

где: БС - балансовая стоимость имущества - предмета договора лизинга, млн. руб.;

На - норма амортизационных отчислений, процентов.

Балансовая стоимость имущества определяется в порядке, предусмотренном действующими правилами бухгалтерского учета.

Норма амортизационных отчислений принимается в соответствии с "Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР", утвержденными Постановлением СМ СССР от 22.10.90.

В соответствии с "Временным положением о лизинге", утвержденным Постановлением Правительства Российской Федерации от 29.06.95 N 633, стороны договора лизинга по взаимному соглашению вправе применить механизм ускоренной амортизации с коэффициентом не выше 2.

Расчет платы за используемые кредитные ресурсы

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - предмета договора рассчитывается по формуле:

КР x СТк

ПК = ---------------, (3)

100

где: ПК - плата за используемые кредитные ресурсы, млн. руб.;

СТк - ставка за кредит, процентов годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора:

Q x (OCn + OCk)

КР t = -----------------------, (4)

2

где: КРt - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.;

OCn и OCk - расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;

Q - коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Расчет комиссионного вознаграждения лизингодателю

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества - предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле (5а):

КВt = p x БС, (5а)

где: p - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС - то же, что и в формуле (2);

или по формуле 5(б)

ОСн + ОСк СТв

КВt = -------------- x -------- , (5б)

2 100

где: ОСн и ОСк - то же, что и в формуле (4);

Ств - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества - предмета договора.

Расчет платы за дополнительные услуги лизингодателя,

предусмотренные договором лизинга

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

(Р + Р + ... Рn)

ДУт = -------------------- , (6)

Т

где: ДУт - плата за дополнительные услуги в расчетном году, млн. руб.;

Р, Р ... Рn - расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.;

Т - срок договора, лет.

Расчет размера налога на добавленную стоимость,

уплачиваемого лизингодателем по услугам договора лизинга

Размер налога на добавленную стоимость определяется по формуле:

Вt x СТn

НДСt = ------------------, (7)

100

где: НДСt - величина налога, подлежащего уплате в расчетном году, млн. руб.;

Вt - выручка от сделки по договору лизинга в расчетном году, млн. руб.;

СТn - ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вт = АОt + ПКt + КВt + ДУt (8)

Примечание. Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

Расчет размеров лизинговых взносов при их уплате равными

долями с оговоренной в договоре периодичностью

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг = ЛП : Т, (9)

где: ЛВг - размер ежегодного взноса, млн. руб.;

ЛП - общая сумма лизинговых платежей, млн. руб.;

Т - срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП : Т : 4, (10)

где: ЛВк - размер ежеквартального лизингового взноса, млн. руб.;

ЛП и Т - то же, что и в формуле (9).

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП : Т : 12, (11)

где: ЛВм - размер ежемесячного лизингового взноса, млн. руб.;

ЛП и Т - то же, что и в формуле (9).

Лизинг или кредит?

Покупка в кредит предполагает дополнительное привлечение предприятиями кредитов банка. При этом кредиторы предъявляют жесткие требования к обеспечению гарантий и требуют высокий процент за привлекаемые средства.

Лизинговая операция отличается от банковского или товарного кредита экономической сутью формирования финансового результата фирмы. Согласно п.п. 10 п. 1 Статьи 264 Налогового Кодекса РФ, к расходам организации относят «лизинговые платежи за принятое в лизинг имущество».

При кредитовании, погашение тела кредита, Вы делаете либо из чистой балансовой прибыли, либо формируете балансовые убытки. Наличие в балансе Вашей фирмы убытков негативно скажется на возможностях фирмы в дальнейшем получить какие-либо инвестиции. Формируя прибыль для погашения кредита, помимо банковских процентов, вы заплатите в виде налога на прибыль сумму, составляющую до 10% от стоимости автотехники.

Возможность включения лизинговых платежей в расходы организации делает лизинг гораздо выгодным, чем банковский или товарный кредит, уменьшая налогообложение фирмы.

Используя лизинг вместо кредита, Вы получаете долгосрочное финансирование с налоговыми преимуществами.

Вопрос «Что выгоднее: лизинг или кредит?» очень актуален сегодня.

Приобретение имущества по договору лизинга значительно выгоднее и доступнее для коммерческих предприятий, чем покупка в кредит.

На первый взгляд может показаться, что кредит выгоднее лизинга: сумма выплат по договору лизинга может быть на 2-3 процентных пункта выше. Но такое сравнение лизинга и кредита будет некорректным, поскольку не учитывает оптимизацию налогов. Именно сокращение налоговых платежей дает лизингу преимущества перед кредитом.

Экономия средств при лизинговом договоре по сравнению с кредитом за счет налоговых льгот составляет примерно 15 %, но в некоторых случаях может доходить до 20 %.

Лизинг выгоднее кредита по следующим причинам:

1. Большая доступность для клиента.

Лизинговые компании предъявляют гораздо менее жесткие требования к заемщику и не требуют дополнительных залогов. Для многих клиентов лизинг — это единственная возможность приобрести новое имущество.

2. Более долгий срок договора.

Возможный срок договора кредитования — от 6 до 36 месяцев. Срок договора лизинга может доходить до 60 месяцев и более.

3. Гибкие платежные условия.

Лизинг предоставляет сторонам возможность выработать удобную схему платежей. Эта схема может учитывать сезонность бизнеса клиента, предполагать неравномерные выплаты.

4. Сокращение дополнительных расходов.

Расходы на страхование имущества, на доставку и таможенные выплаты уже включены в лизинговые платежи.

5. Сохранение стабильных показателей финансовой устойчивости предприятия.

В отличие от кредитных операций, лизинг не влияет на показатели финансовой устойчивости и ликвидности предприятия, так как на балансе предприятия отражается только задолженность по текущим лизинговым платежам.

Опционы – это контракты которые дают право, но не обязательство произвести куплю или продажу определенного актива по определенной цене в определенные сроки.

Права на саму покупку или продажу актива принадлежат инвестору, купившему опцион (его также называют держателем опциона - buyer, holder).

Соответственно обязанность выступить контрагентом по этой операции ложится на инвестора, продающего опционы - продавца опциона (seller, writer).

Ценой опциона называется плата за право произвести куплю или продажу определенного актива в будущем.

Продавец опциона дает согласие на выполнение условий контракта, которые различны для опционов пут и колл, после выплаты ему премии.

Соответственно продавцы опционов на покупку актива берут на себя обязанность продать вам актив в случае если вы захотите этого.

Сделка, осуществляемая, когда держатели опционов используют свое правами на покупку или продажу актива, называется исполнением опциона.

Для опциона на продажу актива исполнение означает, что продавец опциона должен купить у вас определенный актив и передать за него сумму, зафиксированную в опционном контракте.

Виды опциона

В зависимости от того что покупатель будет делать с базисным активом:

- Опционы на покупку актива называются - опцион колл (call option).

- Опционы на продажу актива называются - опцион пут (put option).

В зависимости от срочности исполнения опциона:

- европейский опцион (European option, European style option) - опцион, который может быть реализован только в последний день срока его действия.

- американский опцион (American option, American style option) - опцион, который может быть исполнен в любое время до окончания срока его действия.

- квазиамериканский опцион (Бермудский опцион; Среднеатлантический опцион) - опцион, владелец которого имеет право его исполнить только в заранее оговоренные в опционном контракте даты в период до исполнения опциона (окна). Квазиамериканский опцион может иметь несколько окон для исполнения.

В зависимости от рынка базисных активов:

Валютный опцион (Foreign currency option; Currency option; Option of exchange ) - опцион, дающий право на покупку или продажу определенного объема иностранной валюты по определенной цене в течение определенного периода времени.

Фондовый опцион (Stock option) - опцион, в основе которого лежат обыкновенные акции корпорации.

Товарный опцион (Commodity option) - опцион, предоставляющий покупателю право купить или продать определенное количество товара по цене использования опциона до определенного срока.

Опцион на индекс - опцион, объектом которого является величина кратная определенному фондовому индексу.

Опциона на процентную ставку - опцион, который должен быть оплачен заранее по определенной процентной ставке.

Опционы на наличные товары (Options on physicals) - процентные опционы, на ценные бумаги с фиксированной доходностью.

Опцион на фьючерсный контракт (Futures option; Option of futures contract) - опцион, дающий право на покупку или продажу фьючерсного контракта с заданным месяцем поставки и определенным базисным активом. Обычно срок базисных фьючерсных контрактов заканчивается вскоре после даты истечения опционного контракта.

Существует также ряд более редких и сложных видов опционов:

Chooser option - опцион, позволяющий покупателю в будущем выбрать между правом исполнить либо простой опцион колл, либо опцион пут с одинаковыми ценами и датами исполнения.

Shout option - опцион, предоставляющий его владельцу право сравнять цену исполнения с текущей ценой базового актива в любой момент до даты исполнения опциона, путем "выкрика" новой цены исполнения.

Барьерный опцион (Barrier option) - опцион, выплата по которому зависит от того, достигла ли цена базового актива некоторого уровня за определенный период времени или нет.

Опцион выгодной цены на покупку (Bargain-purchase-price option) - опцион, который предоставляет арендатору право на покупку активов по цене ниже реальной рыночной стоимости по истечении срока аренды.

Опцион отказа (Abandonment option) - опцион, предполагающий досрочное прекращение действия.

Опцион последовательности цен (Path dependent option) - опцион, стоимость которого зависит от последовательности цен актива, лежащего в его основе, а не от окончательной цены актива.

Опцион с гибкой структурой - опцион, у которого не все элементы устанавливаются заранее.

Опцион с двухуровневой премией (Split-fee option) - опцион на опцион. При покупке опциона покупатель уплачивает первоначальную премию, причем в контракте заранее оговаривается определенный период, в конце которого (но до истечения срока опциона) покупатель может уплатить вторую часть премии и тем самым продлить опцион на заранее оговоренный срок.

Отсроченный опцион (Postponement option )- опцион, предполагающий возможность отсрочки, не исключающей его осуществления впоследствии.

Переуступаемый опцион (Traded option )- опцион с правом покупать и продавать определенное количество ценных бумаг по фиксированной цене в течение фиксированного периода.

Свопцион (Swaption ) - опцион на своп процентных ставок. Покупатель свопциона получает право заключить соглашение о свопе процентных ставок на определенную дату в будущем. В соглашении на свопцион указывается, будет ли покупатель свопциона получателем фиксированного курса или его плательщиком. Продавец свопциона становится противоположной стороной в свопе, если его покупатель принимает решение реализовать свое право.

Составной опцион - опцион, в основе которого лежат один или более базовых активов. В некоторых случаях в основе составного опциона может лежать другой опцион.

Экзотический опцион (Exotic option )- опцион, предназначенный для реализации сложных торговых стратегий.

Опцион с расчетом за наличные - опцион, который дает его держателю при исполнении опциона право, получить сумму основанную на разнице между стоимостью базисного актива в момент исполнения опциона и ценой исполнения опциона.

Опционы на поставку (Delivery options) - опционы, которые может использовать продавец фьючерсного контракта с процентной ставкой:

- опцион на качество (quality option);

- временной опцион (timing option);

- опцион дикой карты (wild card option).

Опционы на поставку оставляют покупателя в состоянии неопределенности относительно того, какие ценные бумаги будут поставлены и когда произойдет поставка.

Характеристики

Таким образом, каждый опцион имеет пять основных характеристик:

1. Вид опциона (“call” – на покупку или “put” – на продажу)

2. Активы, лежащие в основе опциона (акции, облигации, товары, валюты, производные инструменты)

3. Цена исполнения (цена, по которой будет куплен или продан актив)

4. Цена опциона (опционная премия) – сколько покупатель опциона платит продавце чтобы получить право.

5. Дата истечения опциона или срок опциона

С точки зрения классического инвестора покупка опциона — это вложение средств с ограниченным, заранее известным риском. Этим риском, вернее платой за уход от риска и является для покупателя цена опциона. Инвестор оплачивает цену опциона и при этом передает все риски на продавца опциона.

Рынок опционов считается наиболее сложным, неконтролируемым и скрытым сегментом фондового и валютного рынка

Поскольку опцион является производным финансовым инструментом, или деривативом, то его стоимость является производной от стоимости другого финансового инструмента, лежащего в его основе. В качестве инструмента, лежащего в основе опциона, могут выступать акции, облигации, валюта, ставки процента, биржевые индексы, товары и производные финансовые инструменты (например, фьючерсные контракты).

В этой статье рассматривается построение «синтетического фьючерса» и «синтетического опциона».

Предполагается, что читатель знаком с такими терминами как «вариационная маржа», «страйк», «дата исполнения контракта». Знает что такое фьючерс и опцион.

Напомню, что синтетические финансовые инструменты – это такой набор финансовых инструментов, который дает экономический эффект аналогичный тому продукту, который мы составляли. Например, для синтетической акции – это «выплата дивидендов». Для облигации – это ее «погашение и выплата премии». Подробности в части 1.

В части 2 мы рассмотрим построение таких финансовых инструментов как «синтетический фьючерс» и «синтетический опцион».

Синтетический фьючерс. Давайте вспомним, что такое фьючерс, и какими свойствами обладает данный актив. Фьючерс – это обязательство купить или продать «НеВажноЧто» по заранее обговоренной цене. На бирже, с целью снижения рисков, подобный механизм реализован с помощью ежедневно начисляемой вариационной маржи. В итоге получается, что покупатель и продавец фьючерса (точнее обязательства) на дату исполнения уже получили экономический эффект от заключенного фьючерсного контракта за счет той самой вариационной маржи, которая начислялась каждый день до исполнения контракта. Другими словами, сумма всех начисленных вариационных маржей равна экономическому эффекту от купли/продажи фьючерса. Отсюда вывод. Основными параметрами фьючерса, характеризующего его как финансовый инструмент, являются: срок исполнения контракта, вариационная маржа, обязательство его исполнения.

Синтетический опцион. Опцион – это право купить или продать финансовый актив в определенную дату по определенной цене. Такое «право купить» или «право продать» можно купить или продать. На первый взгляд получается «масло масляное», но если немного подумать, то все становится понятным. Мы покупаем или продаем «право купить» или «право продать» на определенную дату. Покупатель опциона платит за него премию, продавец эту премию получает. Исполнить опцион (реализовать право на покупку или продажу) можно или по требованию или на дату исполнения опциона. Таким образом, получаем, что основными параметрами опциона являются премия за опцион, возможность его исполнения, дата исполнения.

Но так сложилось, что сейчас на большинстве мировых бирж торгуются опционы без уплаты премии или, другими словами, с фьючерсной системой расчетов. Т.е. на премию ежедневно начисляется вариационная маржа. Сама премия, в итоге, перечисляется в момент исполнения опциона или по требованию его держателя или в момент окончания обращения опциона.

Другими словами, вариационная маржа – неотъемлемый элемент всех инструментов срочного рынка.

Перед тем как начать составлять синтетические фьючерсы и опционы давайте посмотрим на графики фьючерсов и опционов на момент их исполнения. Графический метод как нельзя лучше показывает, как составляются синтетические продукты, делает работу с ними наглядной и понятной.

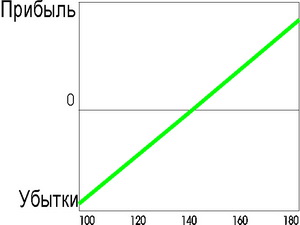

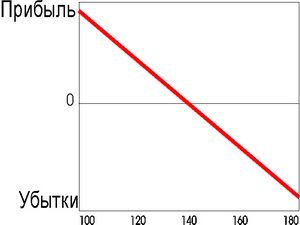

Фьючерс

Один купленный фьючерс по цене 140 на дату исполнения

(длинная позиция)

Один проданный фьючерс по цене 140 на дату исполнения

(короткая позиция)

На графиках изображены прибыль/убыток от одного фьючерса купленного по цене 140 на дату исполнения. Например, если цена исполнения составит 160 – то для купленного фьючерса это будет прибыль, и убыток для проданного фьючерса. Не сложно догадаться и легко сообразить, что будет, если цена исполнения составит 120.

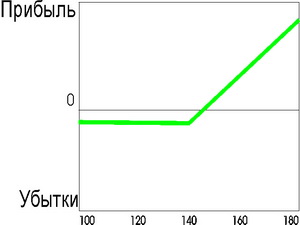

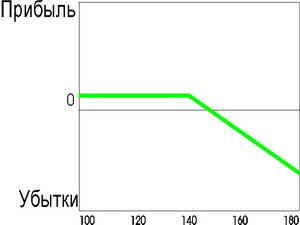

Опцион

опцион call (купленный)

опцион put (купленный)

опцион call (проданный)

опцион put (проданный)

комбинации

а) Стеллажная сделка (стрэддл)

Стеллажная сделка представляет собой комбинацию опционов колл и пут на одни и те же акции с одной и той же ценой исполне- ния и датой истечения контрактов. Инвестор занимает только длинную или короткую позицию. Вкладчик выбирает данную стратегию, когда ожидает значительного изменения курса акций, однако не может точно определить, в каком направлении оно произойдет. Если такое отклонение случится, он получит прибыль. В свою очередь, продавец стеллажа рассчитывает на небольшие колебания курсов бумаг.

Покупатель платит по данной сделке две премии. В биржевой терминологии дореволюционной России сумма двух премий, ко- торые уплачивал покупатель, называлась напряжением стеллажа.

Если премии по опционам различались существенным образом, например, 5 руб. по опциону колл и 3 руб. по опциону пут, то такая ситуация называлась искусственным стеллажом.

Пример. Цена акций составляет 50 долл. Инвестор ожидает сильного изменения курса акций и приобретает стеллаж с ценой исполнения 51 долл. сроком истечения контрактов через три месяца. Премии опционов колл и пут составляют по 3 долл. каждая. К моменту истечения контрактов на рынке возможны следующие ситуации.

1. Цена акций поднялась до 51 долл. — В этом случае опционы не исполняются и инвестор несет потери в размере 6 долл. с каждой акции.

2. Цена акции повысилась до 57 долл. — Инвестор исполнит опцион колл и получит доход:

57 долл. — 51 долл. = 6 долл.

Однако в качестве премии он уже уплатил 6 долл. продавцу стеллажа, поэтому его общий итог по сделке равен нулю.

3. Цена акции превысила 57 долл., например, составила 60 долл.

— Инвестор исполняет опцион колл и получает прибыль в размере:

60 долл. — 51 долл. - 6 долл. = 3 долл.

4. Цена акции опустилась до 45 долл. — Инвестор исполняет опцион пут. Однако его доход полностью компенсируется упла- ченной за стеллаж премией, и поэтому общий итог по сделке равен нулю:

51 долл. — 45 долл. — 6 долл. = 0.

5. Цена акции опустилась ниже 45 долл., например, составила

40 долл. — Держатель исполняет опцион пут и получает прибыль:

51 долл. — 40 долл. - 6 долл. = 5 долл.

Таким образом, инвестор получит прибыль по сделке, если курс акций будет выше 57 долл. или ниже 45 долл. При курсе, равном 57 долл. или 45 долл. он окончит сделку с нулевым результатом. Если цена больше 45 долл., но меньше 57 долл., покупатель стеллажа несет потери. Их максимальный размер составляет 6 долл. при курсе, равном 51 долл. При отклонении цены бумаги в рамках напряжения стеллажа от этого уровня вверх или вниз инвестор исполнит один из опционов, чтобы уменьшить свои потери. На- пример, курс составляет 53 долл. Покупатель исполняет опцион колл и сокращает свои потери до:

6 долл. - 53 долл. + 51 долл. = 4 долл.

Если курс понизился до 48 долл., то покупатель исполняет опцион пут и уменьшает потери до:

6 долл. - 51 долл. + 48 долл. = 3 долл.

Продавец стеллажа получит прибыль, когда курс акций будет располагаться в пределах напряжения стеллажа, то есть для усло- вия:

45 долл. < цена акции < 57 долл.

Для расчета выигрышей-потерь покупателя стеллажа сведем наши рассуждения в таблицу (см. табл. 10). Выигрыши-потери по рассмотренной сделке можно проиллюстрировать графически. На рис. 23 показаны выигрыши-потери покупателя, а на рис. 24 — продавца стеллажа.

Прибыль покупателя по стеллажной сделке

Таблица 10

Цена акции

Сумма прибыли |

Р<Х

X-P-i

Р = Х

-i I

Р>Х

P-X-i

где Р — курс акций на день истечения контрактов;

X — цена исполнения;

i — сумма уплаченных премий.

В рассматриваемом выше примере премии по опционам колл и пут были одинаковыми. При искусственном стеллаже ход рассуж- дений и расчетов будет точно таким же. Комбинацию покупателя иногда именуют как нижний или длинный стеллаж, продавца — верхний или короткий стеллаж.

Комбинацию, аналогичную стеллажной сделке, можно пол- учить также с помощью приобретения (продажи) одной акции и покупки (продажи) двух опционов колл или пут. Рассмотрим воз- можные сочетания.

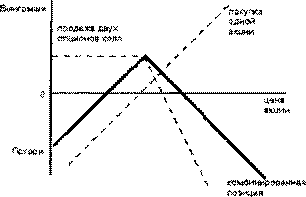

Инвестор покупает одну акцию и продает два опциона колл (см. рис. 25). Комбинированная позиция аналогична короткому стеллажу.

Рис.25. Покупка одной акции и продажа двух опционов колл

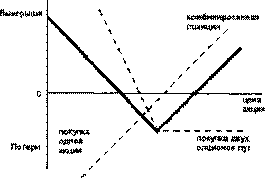

2. Инвестор покупает одну акцию и два опциона пут (см. рис.26). Стратегия аналогична длинному стеллажу.

Рис.26. Покупка одной акции и двух опционов пут

3. Инвестор продает одну акцию и покупает два опциона колл (см. рис. 27). Стратегия аналогична длинному стеллажу.

4. Инвестор продает одну акцию и продает два опциона пут (см.рис. 28). Стратегия аналогична короткому стеллажу.

б) Стрэнгл

Следующая комбинация называется стрэнгл. Она представляет собой сочетание опционов колл и пут на одни и те же бумаги с одним сроком истечения контрактов, но с разными ценами испол- нения. По своей технике данная комбинация аналогична стелла- жу, однако она способна в большей степени привлечь продавца опционов, так как предоставляет ему возможность получить прибыль при более широком диапазоне колебаний курса акций. В данной комбинации цена исполнения опциона колл выше цены исполнения опциона пут.

Пример. Инвестор покупает стрэнгл. Цена исполнения опциона колл — 60 долл., опциона пут — 55 долл. Величина премии — 5долл. по каждому опциону. Текущая цена акций — 53 долл. Контракты истекают через три месяца.

Покупатель получит прибыль, если цена будет больше 70 долл или меньше 45 долл. Он понесет потери, если цена будет больше 45 долл., но меньше 70 долл. Максимальные потери составят 10 долл. при 55 долл. < Р < 60 долл. При 45 долл. < Р < 55 долл. держатель исполнит опцион пут, а при 60 долл. < Р < 70 долл. — опцион колл, чтобы уменьшить свои потери. При Р = 45 долл. и Р = 70 долл. инвестор получит нулевой результат по сделке.

Продавец опционов получит прибыль при 45 долл. < Р< 70 долл.

Возможные выигрыши-потери покупателя стрэнгла удобно оп- ределять, составив таблицу 11. На рис. 29 показаны выигрыши-по- тери покупателя, на рис. 30 — продавца стрэнгла. Стрэнгл покупателя иногда называют нижней вертикальной комбинацией или длинным стрэнглом, а стрэнгл продавца — верхней вертикальной комбинацией или коротким стрэнглом.

Таблица 11

Прибыль покупателя по комбинации стрэнгл

Цена акции

Сумма прибыли

P<X1

X1-P-i

X1≤P≤X2

- i

Р>Х2

P-X2-i

где X1 — цена исполнения опциона пут;

Х2 — цена исполнения опциона колл;

i — сумма уплаченных премий.

в) Стрэп

Стрэп — это комбинация из одного опциона пут и двух опцио- нов колл. Даты истечения контрактов одинаковые, а цены испол- нения могут быть одинаковыми или разными. По всем опционам инвестор занимает или короткую или длинную позицию. Вкладчик прибегает к такой комбинации, если полагает, что курс акций должен с большей вероятностью пойти вверх, чем вниз.

Пример. Инвестор покупает два опциона колл и один пут с ценой исполнения 50 долл. Существующий курс — 49 долл. Премия по каждому опциону составляет 4 дол. Контракт истекает через три месяца.

Покупатель получит прибыль, если Р< 38 долл. или Р> 56 долл., понесет потери при 38 долл. < Р< 56 долл., так как в этом случае он не исполнит ни одного опциона. Соответственно продавец стрэпа получит прибыль при 38 долл. < Р < 56 долл. При Р = 38долл. и Р= 56 долл. обе стороны сделки получат нулевой результат.

Возможные выигрыши-потери покупателя стрэпа удобно рассмотреть, используя таблицу 12. Выигрыши-потери по стрэпу наглядно показаны на рис. 31 и 32.

Прибыль покупателя по комбинации стрэп

Таблица 12

Цена акции

Сумма прибыли

Р<Х

X-P-i

Р = Х

-i

Р>Х

2(P-X)-i

Как видно из рисунков, стрэп похож на стеллаж, но только с более крутой правой ветвью графика вследствие покупки двух опционов колл. Стрэп покупателя именуют еще длинным стрэпом, а продавца — коротким.

г) Стрип

Данная комбинация состоит из одного опциона колл и двух опционов пут. Они имеют одинаковые даты стечения контрактов, цены исполнения могут быть одинаковыми или разными. Инве стор занимает одну и ту же позицию по всем опционам. Стрип приобретается в том случае, когда есть основания полагать, что наиболее вероятно понижение курса акций, чем повышение.

Пример. Инвестор приобретает два опциона пут с ценой испол- нения 40 долл. и опцион колл с ценой исполнения 50 долл. Премия по каждому опциону составляет 4 долл. Срок истечения контракта-- через три месяца. Чтобы определить возможные выигрыши-потери вкладчика при данной стратегии, воспользуемся таблицей 13.

Таблица 13

Прибыль покупателя по комбинации стрип

Цена акции

Сумма прибыли

P<X1

2(X1-P)-i

X1≤P≤X2

- i

Р>Х2

Р-Х2-i

где X1 — цена исполнения опциона пут;

Х2 — цена исполнения опциона колл.

Покупатель получит прибыль при 62 долл. < Р< 34 долл., понесет потери, если 34 долл. <Р<62 долл. Максимально они составят 12 долл., когда 40 долл. ≤ Р≤ 50 долл. Продавец опционов получит прибыль при 34 долл. < Р< 62 долл. При цене, равной 34 долл. Или 62 долл., обе стороны сделки будут иметь нулевой результат. Выигрыши-потери по стрипу наглядно показаны на рис. 33 и 34.

2. ФЬЮЧЕРС

Фьючерс представляет собой стандартный биржевой контракт, по которому одна сторона, заключающая его, берет на себя обязательство продать другой стороне (или купить у нее) определенный биржевой актив в определенный момент времени в будущем по заранее обусловленной цене, установленной сторонами сделки в момент ее заключения.

Как видно из определения, технические фьючерсы могут обращаться только на биржах. Эквивалентные внебиржевые инструменты называются форвардами, которые в отличие от фьючерсов не имеют гарантии в виде расчетно-клиринговой палаты биржи, поэтому не являются ликвидными бумагами и не имеют стандартной формы. Более того, если приобретенный на бирже контракт физически невозможно закрыть продажей на бирже или реальной поставкой биржевого актива с площадки, оговоренной биржей, то это, строго говоря, будет биржевой форвардный, а не фьючерский контракт.

С фьючерсными контрактами, так же, как и с опционными, имеют дело два типа лиц — спекулянты и хеджеры.

Спекулянты покупают и продают фьючерсы с целью получения выигрыша, закрывая свои позиции по лучшей цене по сравнению с первоначальной. Под позицией в данном случае понимается любая начатая и не завершенная сделка. Отличительной характеристикой спекулянтов является также то, что они не производят и не используют базовые активы в рамках обычного бизнеса.

Хеджеры, в отличие от спекулянтов, напротив покупают и продают фьючерсы, чтобы исключить рискованную позицию на спотовом рынке (рынок реальных товаров), поскольку они являются либо производителями, либо потребителями базового актива.

И спекулянты и хеджеры, покупая фьючерсный контракт, занимают так называемую длинную позицию и наоборот, продавая фьючерсный контракт, занимают короткую позицию. Их соответственно называют длинными спекулянтами и хеджерами, и короткими спекулянтами и хеджерами.

В соответствии с занимаемыми позициями и стратегиями биржевой игры на рынке фьючерсов независимо от вида базового актива имеется два основных способа использования этого производного инструмента, получившие названия: “хедж производителя” или “длинный хедж” и “хедж потребителя” или “короткий хедж”.

Поскольку фьючерсы изначально были предназначены для создания механизма хеджирования производителей товаров и их клиентов, целесообразно рассмотреть конкретный цифровой пример для раскрытия вышеприведенных терминов по товарным фьючерсам, в основе которых лежит товар сезонного (например, зерно) или конъюнктурного (естественного) характера (например, медь).