2. Классификация издержек.

В зависимости от целей экономического анализа применяется несколько классификаций издержек.

1) Внешние и внутренние.

Амортизационные отчисления - это износ капитальных благ, выраженный в деньгах. Амортизация - процесс переноса стоимости капитальных благ длительного пользования в цену готовой продукции.

Морте - латинский корень, означающий «смерть». А-морте (во французском) -« Не-смерть», «не допущение смерти». ( то есть остановки производства).

Все затраты на ресурсы должны быть компенсированы. Они включаются в стоимость готовой продукции и оплачиваются потребителем. Затраты на сырье и материалы компенсируются сразу, по мере их расходования.

Например, на пошив кожаной куртки уходит 4 куска кожи. Их стоимость сразу полностью включается в цену изделия.

Затраты на приобретение дорогостоящих капитальных ресурсов (оборудования, зданий, сооружений) окупить сразу не возможно. Их стоимость переносится в цену готовой продукции по частям в соответствии с нормами амортизации. Нормы амортизации зависят от срока службы капитального блага.

Например, срок службы станка 10 лет. Он стоит 1 млн. 200 тыс. ден.ед.

Ежегодно в цену продукции, сделанной на этом станке, будет включаться 120 тыс. руб.

В месяц: 10 тыс. руб. В течение месяца на станке делают 500 изделий. Значит, в стоимость каждого изделия будет включаться 20 ден. ед. амортизационных отчислений.

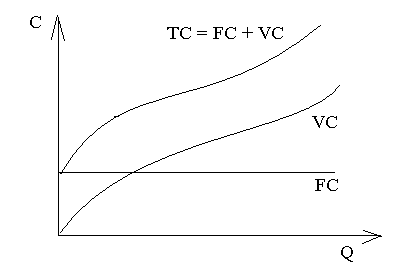

2) Постоянные и переменные.

Постоянные (FC) - это издержки, которые не зависят от изменения объема производства. К ним относятся: амортизационные отчисления, арендные платежи, страховые выплаты, проценты за кредит, заработная плата АУП.

Постоянные - это затраты, которые предприятие должно осуществлять, даже ели выпуск продукции равен нулю.

Переменные (VC) - это издержки, величина которые меняется в зависимости от изменения объема производства. Они включают затраты на сырье, материалы, электроэнергию, горюче-смазочные материалы, энергию, а также зарплату производственного персонала.

Деление издержек на постоянные и переменные условно. Оно зависит от периода времени. Имеется ввиду не астрономическое время, а период производства. Издержки делятся на постоянные и переменные только в краткосрочный период. В долгосрочном периоде все издержки становятся переменными.

Краткосрочный период - это время, в течение которого не меняются мощности предприятия. По-другому: это время, когда хотя бы один из производственных ресурсов не меняется, зафиксирован. Обычно сложнее всего изменить количество капитальных благ (мощности).

Долгосрочный период - это время, в течение которого меняются мощности предприятия. Или, по-другому: изменяются все используемые ресурсы.

3) Общие, средние и предельные.

Общие издержки (ТС) - это затраты ресурсов на весь объем произведенной продукции, выраженные в деньгах.

TC = FC + VC

Или ТС = АС х Q

Средние издержки (АС) - это затраты на производство единицы продукции. АС = ТС / Q

AC = (FC + VC) / Q = FC/Q + VC/Q = AFC + AVC

AFC - средние постоянные издержки

AVC - средние переменные издержки

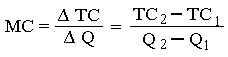

Предельные издержки (МС) - это затраты на каждую дополнительную единицу произведенной продукции.

Если интервал бесконечной малый, то от знака интервала можно перейти к знаку дифференциала:

![]()

Правая восходящая ветвь кривой предельных издержек - это и есть кривая индивидуального предложения фирмы. В краткосрочном периоде фирма запрашивает за каждую следующую единицу продукции цену большую, чем за предыдущую, потому что производство каждой следующей единицы продукции обходится ей самой дороже, чем предыдущей.