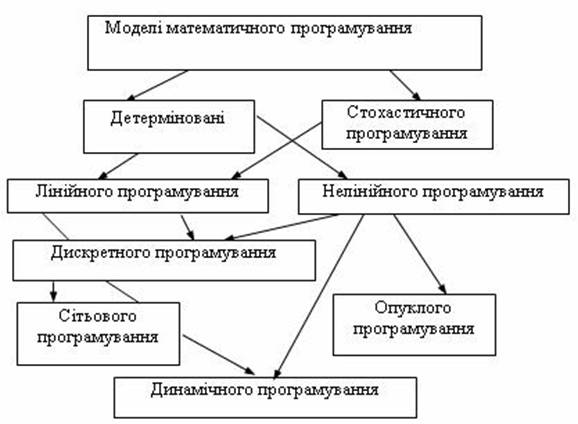

26. Коротка класифікація моделей і методів математичного програмування.

Коротка класифікація моделей програмування

За типом змінних розрізняють задачі математичного програмування з неперервними та дискретними змінними. Останні створюють окремий клас задач дискретного програмування, підкласом якого є задачі цілочисельного програмування.

За фактором часу задачі математичного програмування поділяють на статичні та динамічні.

В залежності від параметрів моделі розрізняють детерміновані та стохастичні моделі програмування. ,

27. Поняття математичної моделі.

Якщо задача має множину розв’язків то необхідно з цієї множини знайти найкращий варіант з цієї множини з точки зору мети. Такі задачі називаються – задачами оптимізації, а найкращий варіант оптимальним. Щоб знайти оптимальний варіант треба перейти від змістової постановки задачи до математичної такий процес називається математичним моделюванням. В результаті такого моделювання складається математична модель. Математичною моделлю називається сукупність математичних співвідношень, рівнянь, нерівностей, що описують основні закономірності, властиві досліджуваному процесу, об'єкту або системі.

Математична

модель є абстрактним відображенням

реального процесу (явища) і в міру своєї

абстрактності може його характеризувати

більш-менш точно. Загальний зміст

математичної моделі: Необхідно знайти

множину змін Х1, Х2…Хn

Xj(j=1,n)

при яких задана цільова функція приймає

екстремальне значення:

1)F=f(Xj)![]() ext(max,min),

при виконанні обмежень виробничого

характеру.

ext(max,min),

при виконанні обмежень виробничого

характеру.

2)![]() ;

3)при зміні величини

;

3)при зміні величини ![]() або численні. Для задач оптимізації

розроблені моделі та алгоритми

розв’язання, які класифікуються згідно

з поведінкою цільової функції та

обмеження моделі.

або численні. Для задач оптимізації

розроблені моделі та алгоритми

розв’язання, які класифікуються згідно

з поведінкою цільової функції та

обмеження моделі.

28. Постановка завдання оптимального виробничого планування. Математична модель.

Для

виготовлення n видів продукції P1, ..., Pn

використовується m видів сировини S1,

..., Sm, запаси якого обмежені і становлять

відповідно b1, ..., bm одиниць. Відомо, що

на виробництво одиниці продукції Pj

(j= )

витрачається

аij одиниць ресурсу Si (i=

)

витрачається

аij одиниць ресурсу Si (i= ,,

а прибуток від реалізації одиниці

продукції Pj

(j=

,,

а прибуток від реалізації одиниці

продукції Pj

(j= становить сj

(j=

.Потрібно

визначити план виробництва, який

дозволяє при наявних ресурсах отримати

максимальний прибуток підприємства

від реалізації продукції. Математична

модель завдання оптимального виробничого

планування:

становить сj

(j=

.Потрібно

визначити план виробництва, який

дозволяє при наявних ресурсах отримати

максимальний прибуток підприємства

від реалізації продукції. Математична

модель завдання оптимального виробничого

планування:

29. Завдання про суміші. Постановка і математична модель.

Задача визначення оптимального складу суміші виникає тоді, коли з наявних видів сировини шляхом їх змішування необхідно отримати кінцевий продукт із заданими властивості-ми. До цієї групи завдань відносяться, наприклад, задачі одержання сумішей для різних марок бензину в нафтопереробній промисловості, сумішей для отримання бетону в будівництві, завдання про вибір дієти, складання кормового раціону в тваринництві. При цьому потрібно, щоб вартість такої суміші була мінімальною.

Змістова

постановка цієї задачі така: необхідно

виробляти кінцевий продукт, який

складається з n

матеріалів. Кожний j-й

кінцевий матеріал виготовляється із

m

типів ресурсів. Оціночні коефіцієнти

для виробництва одиниць кожного j-го

матер. Задано величинами Cj.

По кожному i-му

вихідному ресурсу задано обсяги bi

та нормативні коефіцієнти aij.

Необхідно скласти матем.модель, яка

передбачає екстремальне значення

цільової функції при виробництві

кінцевого продукту. Позначимо через

хj-обсяги

матер. Кінцевого прод., тоді матем модель

має вигляд: 1. цільова функція

2. обмеження

2. обмеження

3.

3.