Издержки производства

Издержки производства – выраженные в денежной форме затраты фирмы, связанное с приобретением факторов производства и их использованием. Делятся на бухгалтерские и экономические, явные и неявные. Существует два подхода к определению издержек. В их основе лежит различное отношение к обороту капитала. Оборотный капитал можно расценивать как состоявшийся процесс. Оборотный капитал относится к будущему = фирмы – экономический подход.

Бухгалтерский подход означает расчет сложившихся издержек за отчетный период, т.е. оценка реальных издержек. Формирование издержек и путей их оптимизации - несовершенные издержки, а издержки , которые могли бы быть осуществлены, если бы фирма использовала свой капитал в другом направлении. Бухгалтерские издержки – затраты предприятия на приобретение факторов производства. Они включают следующие статьи расходов: амортизация, материальные затраты, затраты на оплату труда, отчисления на социальное страхование. Экономические издержки выражают разные варианты использования средств фирмы. Фирма имеет выбор: вложить деньги в производство или банк, или инвестировать в другое производство. При этом одинаковые затраты капитала будут давать разные результаты. У фирмы появляются альтернативные издержки (издержки выбора) – денежные затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы. Хотя альтернативные издержки являются денежными расходами они не всегда совпадают с расходами фирмы. Фирма может закупить ресурсы по твердой цене (бухгалтерские издержки), но так же может закупить их на свободном рынке за высокие цены, поэтому затраты на ресурсы по свободным ценам по сравнению с затратами на ресурсы по твердым ценам являются альтернативными издержками, поэтому существуют явные и неявные издержки. Бухгалтерские издержки называют явными, т.к. они связаны с реальными затратами фирмы по приобретению факторов производства и созданию материальных благ (зарплата). Значение бухгалтерских издержек состоит в том, что их величина зависит от размера прибыли. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих самой фирме. Например, недополученная прибыль при отказе сдачи в аренду собственных зданий.

Экономические издержки (общие) – сумма бухгалтерских и альтернативных издержек. Они отличаются от бухгалтерских не только альтернативностью, но и способом расчета, структурой. Бухгалтерские делятся на постоянные. Переменные, средние и предельные.

Виды издержек

Экономический подход определения издержек производства позволяет раскрыть их состав. А разное участие структурных элементов увеличения объема выпуска товаров. Постоянные и переменные издержки существуют только в краткосрочном периоде. Постоянные издержки FC – денежные затраты на ресурсы, представляющие собой постоянный фактор производства. Их величина не зависит от объема производства. Постоянные издержки фирма несет даже тогда, когда она ничего не производит. Многократные издержки , создающие основу для возникновения убытков. Где C – издержки фирмы, Q – объем продукции…

Разновидностью постоянных издержек является средние постоянные издержки, величина которых зависит от объема выпускаемой продукции

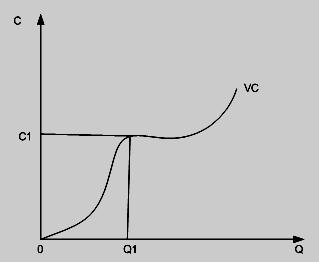

Переменные

издержки VC

– денежные затраты на ресурсы, составляющие

производственные издержки (сырье,

зарплата, энергоресурсы, транспорт).

Переменные

издержки VC

– денежные затраты на ресурсы, составляющие

производственные издержки (сырье,

зарплата, энергоресурсы, транспорт).

Деление

издержек условно и действуют только в

краткосрочном периоде, а долгосрочном

отсутствуют, т.к. все издержки являются

переменными. Особенность переменных

издержек состоит в том , что сначала они

растут быстрее, чем объем производства

производимой продукции, а затем, при

достижении оптимального объема Q_1

и C_1

они  стабилизируются.

При дальнейшем расширении производства

они опережают рост объема производства.

Средние переменные издержки

стабилизируются.

При дальнейшем расширении производства

они опережают рост объема производства.

Средние переменные издержки

Средние становятся минимальными в точке N, и назначение AVC состоит в том, что они определяют равновесие фирмы и стратегию ее изменения.

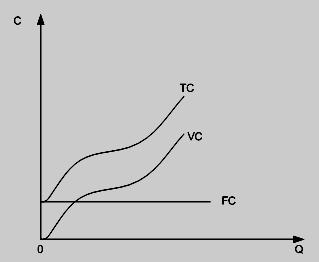

Общие

издержки TC

Общие издержки возрастают по мере роста количества произведенной продукции, поэтому они являются возрастающей функцией объема производства.

Рис 5 – VC+TC+FC

Общие средние издержки

Они позволяют рассчитать величину общей прибыли, которая служит критерием выбора стратегии фирмы на рынке.

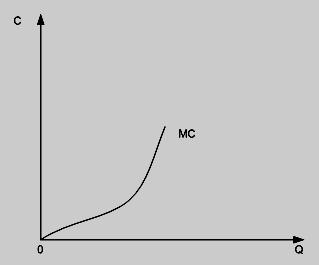

Предельные

издержки

Издержки,

которые дополнительно требуются для

производства одной дополнительной

сверх определенного объема единицы

продукции и определяются по формуле:

Предельные

издержки отражают закон убывающей

предельной отдачи факторов производства.

Если

суммарная производительность факторов

производства увеличивается быстрее,

чем падает отдача от привлечения каждой

дополнительной единицы ресурса. Это

значит что снижение средних издержек

быстрее, чем увеличение предельных.

Если предельные издержки меньше средних,

то расширение производства приведет к

дальнейшему сокращению средних издержек

и наоборот, Если предельные издержки

больше средних, сокращение средних

издержек возможно только при сокращении

производства.

Предельные

издержки отражают закон убывающей

предельной отдачи факторов производства.

Если

суммарная производительность факторов

производства увеличивается быстрее,

чем падает отдача от привлечения каждой

дополнительной единицы ресурса. Это

значит что снижение средних издержек

быстрее, чем увеличение предельных.

Если предельные издержки меньше средних,

то расширение производства приведет к

дальнейшему сокращению средних издержек

и наоборот, Если предельные издержки

больше средних, сокращение средних

издержек возможно только при сокращении

производства.

Минимальные средние издержки достигаются при равенстве средних и предельных издержек производства.