43. Структура денежного предложения. Денежные агрегаты. Равновесие денежного рынка.

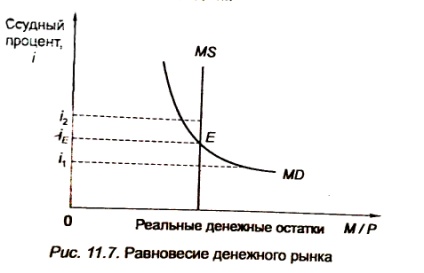

Предложение денег – их масса, которая может быть предъявлена к платежам на товарном и финансовом рынках; общее количество денег в стране. Предложение денег подразделяется на подгруппы, которые называются денежными агрегатами. В структуре денежной массы выделяется активная часть (реально-обслуживающийся оборот), пассивная (денежное накопление, остатки на счетах). М0 – это наличные деньги в обращении; М1 = М0+ вклады до востребования, по которым могут быть выписаны чеки (депозиты). М2= М1+ сберегательные, бесчековые вклады и срочные вклады (до 100 тыс. долларов). М3= М2+ крупные срочные вклады ( более 100 тыс. долларов). М4= М3+ некоторые виды ценных бумаг. В эт под деньгами понимают М1. Количество денег в обращении контролируется государством, поэтому кривая предложения выглядит так:

Совмещение графиков спроса и предложения денег дает нам точку равновесия Е и равновесную ставку процента iE. Равновесие денежного рынка означает равенства количества денег, которые субъекты хотят сохранить в своих портфелях активов, количеству денег, предлагаемому государством, при осуществлении текущей ДКП (денежно-кредитной политики).

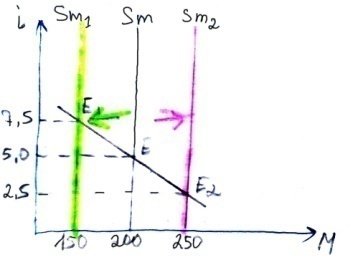

Государство уменьшает предложение денег, в результате чего образуется дефицит денежной массы. Субъекты продают финансовые активы (облигации), это увеличивает предложение последних и сбивает на них цену. Падение цены облигации ведет к росту процента. Это увеличивает альтернативную стоимость денег, доходность облигаций растет и становится выгодно иметь наличные. Спрос на деньги уменьшается до 150 ед., и рынок приходит в равновесие при ставке 7,5. При росте предложения денег кривая Sm сдвигается вправо в положение S2. Это означает, что есть избыток денежной массы по сравнению со спросом на нее. Хозяйствующие субъекты покупают облигации. Спрос на них повышается, цена облигаций растет, а ставка процентов падает. Рынок приходит в равновесие при более низкой ставке процента (2,5). Предположим, что предложение денег неизменно, а изменяется спрос на деньги. При росте нац-ого дохода увеличивается спрос на деньги. Гос-во не может увеличить количество денег. Субъекты хозяйствования продают облигации, что ведет к снижению их цены и росту процентной ставки. Рынок возвращается в равновесии при ставке процента 15.

44. Денежно-кредитная система, ее структура. Денежно-кредитная система рб

Движение денег обслуживает денежно-кредитная система – совокупность денежно-кредитных отношений и учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств на условиях срочности, платности и возвратности. Особое место в денежно-кредитной системе занимает центральный банк страны. Банк – это учреждение, созданное для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности, срочности. Он призван решать вопросы проведения политики государства в области денежного обращения и кредита. Он же является единым органом, координирующим деятельность кредитных институтов, выполняя множество функций управления процессами организации кредитно-расчетного финансового обслуживания государства. Однако ЦБ выполняет контрольные и надзорные функции только по отношению к банковским учреждениям и учреждениям, специализирующимся на чисто банковских операциях и имеющим его лицензию. Второй ярус занимает сеть частных коммерческих банков широкого профиля. В их число обычно входят сберегательные, страховые, отраслевые, инвестиционные, ипотечные и прочие, имеющие лицензию на совершение операций финансовые учреждения. Первоначально коммерческие банки лишь обслуживали торговлю. Теперь они занимаются посредническими операциями, осуществляют денежные платежи и расчеты, в качестве доверенного лица управляют имуществом, ценными бумагами клиентов. Основой денежно-кредитной системы РБ является двухуровневая банковская система, на первом (верхнем) уровне которой находится Нац-ый банк РБ (центральный банк страны), на втором – коммерческие банки. Нац-ый банц РБ имеет следующие главные цели: защищать и обеспечивать устойчивость белорусского рубля; укреплять и развивать банковскую систему страны; обеспечивать эффективное, надежное и безопасное функционирование платежной системы. Важнейшие функции центрального банка Беларуси: разработка и реализации денежно-кредитной политики; осуществление эмиссии денег; регулирование денежного обращения и кредитных отношений; валютное регулирование. Коммерческие банки Беларуси осуществляют следующие основные функции: привлечение денежных средств физ-их и юр-их лиц во вклады; размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности; открытие и ведение банковских счетов физ-их и юр-их лиц. Банковскую систему РБ отличает высокий уровень концентрации банковского капитала. На долю шести крупнейших банков, уполномоченных обслуживать гос-ые программы приходится более 80% собственного капитала банковской системы.