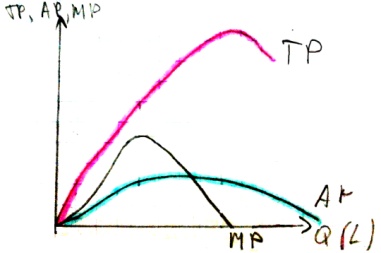

29. Общий, средний и предельный продукт: понятие, измерение, взаимосвязь. Закон убывающей предельной производительности

Проанализируем

двухфакторную пр-ую функцию, в которой

применяется труд и капитал. Q

= f(L,K).

Общее количество продукта, произведенного

при использовании опр-ого количества

переменного фактора и при прочих

неизменных факторах пр-ва, есть общий

(совокупный) продукт этого переменного

фактора (ТР). Средний продукт (АР) – это

частное от деления общего продукта на

все использованное количество переменного

фактора пр-ва. АРL= .

Предельный продукт (МР) переменного

фактора – это прирост общего продукта,

достигнутый за счет приращения переменного

фактора на единицу. MPL=

.

Предельный продукт (МР) переменного

фактора – это прирост общего продукта,

достигнутый за счет приращения переменного

фактора на единицу. MPL= .

Характерная черта пр-ого процесса в

краткосрочном периоде: наращивание

количества переменного фактора пр-ва

на фоне неизменности остальных ресурсов

сопровождается уменьшением прироста

общего продукта фирмы и в конечном счете

– сокращением его абсолютной величины.

В эт данная закономерность получила

название закона убывающей предельной

производительности. Закон убывающей

отдачи факторов пр-ва: последовательное

увеличение количества используемого

в пр-ве переменного фактора ведет,

начиная с опр-ого момента, к убывающей

отдаче от этого фактора.

.

Характерная черта пр-ого процесса в

краткосрочном периоде: наращивание

количества переменного фактора пр-ва

на фоне неизменности остальных ресурсов

сопровождается уменьшением прироста

общего продукта фирмы и в конечном счете

– сокращением его абсолютной величины.

В эт данная закономерность получила

название закона убывающей предельной

производительности. Закон убывающей

отдачи факторов пр-ва: последовательное

увеличение количества используемого

в пр-ве переменного фактора ведет,

начиная с опр-ого момента, к убывающей

отдаче от этого фактора.

1) МР – возрастает, ТР растет быстрыми темпами; 2) МР – падает, ТР замедляет темп роста; 3) МР=0, ТР максимален; 4) МР<0, ТР падает; 5) МР пересекает АР в точке максимума среднего фактора.

30. Понятие и классификация издержек. Альтернативные издержки. Внешние и внутренние издержки, нормальная прибыль. Бухгалтерские и эк-ие издержки.

Издержки пр-ва – это расходы товаропроизводителя при пр-ве опр-ого объема продукции в какой-то период времени. Альтернативные издержки – это затраты на использование какого-либо ресурса, измеренные с точки зрения выгоды, которая упущена из-за не использования этого ресурса альтернативным путем. Понятие альтернативных издержек позволяет разграничить понятия бухгалтерских и эк-их издержек пр-ва. Бухгалтерские издержки включают явные (внешние) издержки – денежные выплаты фирмой собственникам ресурсов (заработная плата, проценты за кредит, оплата сырья и материалов и т.п.). Эти затраты отражаются в бухгалтерском балансе. Эк-ие издержки включают кроме явных (внешних) неявные (внутренние) издержки пр-ва, связанные с использованием собственных ресурсов фирмы и не принимающие форму денежных выплат. Их можно представить в виде денежных доходов, которые предприниматель мог бы получить в случае альтернативного использования ресурсов, находящихся в его собственности. Денежные расходы, которые несет фирма в пользу поставщиков услуг, называются явными (внешними) издержками. Неявные (внутренние) издержки – это денежные платежи, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем его применении. Невозвратные издержки – это те, которые не могут быть возвращены даже, если фирма прекращает свою деятельность. К прямым издержкам пр-ва относятся те затраты по пр-ву продукции, которые несет непосредственно производитель. В эт они получили название себестоимости. Косвенные расходы по пр-ву продукции несет государство, олицетворяющее общество

В целом. Это расходы на образование, медицину, спорт, содержание армии и органов правопорядка, управление и др. Нормальная прибыль – минимальная плата, необходимая для удержания предпринимательского таланта в рамках данного предприятия. Сумма постоянных и переменных издержек составляет валовые издержки. Краткосрочные издержки – это текущие затраты по пр-ву продукции, которые объективно обусловлены самим процессом пр-ва. Долгосрочные издержки обусловлены стратегией фирмы в долгосрочном периоде. Поскольку издержки пр-ва являются одним из факторов, определяющих величину прибыли, то сокращение их является важнейшей задачей любого производителя.