Методичні вказівки до виконання самостійної роботи за темою №6 Аналіз показників забезпеченості підприємства устаткуванням, виробничими площами та іншими основними засобами

Аналіз складу та структури основних фондів.

Починають аналіз основних фондів з оцінки їх складу. Для цього доцільно скласти таблицю 6.1.

Таблиця 6.1.

Наявність, склад та структура основних фондів

Групи основних фондів

|

Базовий рік

|

Попередній рік |

Звітний рік

|

Відхилення у звітному році (+.-), % від

|

||||

Сума, тис. грн. |

%

|

Сума, тис. грн.

|

%

|

Сума, тис. грн.

|

%

|

Базисного |

Попереднього |

|

Виробничі фонди основного виду діяльності — всього

|

285,0

|

100.0

|

551.0

|

100.0

|

1557.0

|

100.0

|

—

|

—

|

В тому числі:

|

|

|

|

|

|

|

|

|

Будівлі

|

101.2

|

35.5

|

202.8

|

36.8

|

183.0

|

11.8

|

-23.7

|

-25.0

|

Споруди

|

13.4

|

4.7

|

24.2

|

4,4

|

21.7

|

1.4

|

-3.3

|

-3.0

|

Передавальні пристрої

|

17.4

|

6.1

|

34.2

|

6.2

|

31,0

|

2.0

|

-4.1

|

-4.2

|

Машини та обладнання, всього

|

129.1

|

45.3

|

276.6

|

50.2

|

1261,0

|

81,3

|

36.0

|

31.1

|

3 них:

|

|

|

|

|

|

|

|

|

силові машини

|

2.7

|

2.1

|

12.7

|

4.6

|

39,1

|

3,1

|

1.0

|

-1.5

|

робочі машини

|

116.4

|

90.2

|

242.3

|

87.6

|

1171.5

|

92.9

|

2.7

|

5.3

|

Вимірювальні і регулюючі пристрої і т.д.

|

5.2

|

4.0

|

8.3

|

3.0

|

34.0

|

2,7

|

-1,3

|

-0.3

|

Обчислювальна техніка

|

4.8

|

3.7

|

13.3

|

4.8

|

16.4

|

1.3

|

-2,4

|

-3.5

|

Транспортні засоби

|

18.2

|

6.4

|

9.4.

|

1.7

|

41.9

|

2.7

|

-3:7

|

1.0

|

Реманент, виробничий та господарський інвентар

|

5.7

|

2.0

|

3.9

|

0.7

|

12.4

|

0.8

|

-1 2

|

0.1

|

Наведені в табл. 6.1. дані свідчать про позитивну тенденцію у розвитку структури основних фондів за аналізований період. Так частка будівель зменшилась у звітному році порівняно з базовим та звітним роком відповідно на 23.7 і 25 пунктів, частка машин та обладнання в базовому році склала 45.3%, а в звітному 81,3%. збільшившись на 31.1 пункту. Спостерігається також незначний ріст частки робочих машин та обладнання у звітному році порівняно з базовим і з попереднім відповідно на 2.7 та 5.3 пункту. Погано. що частка обчислювальної техніки у складі основних фондів незначна і складала в базисному році 3.7%. У попередньому році вона виросла до 4.8%. тобто підвищилась на 1.1 пункту, а у звітному році зменшилась на 3.5 пункту і склала лише 1.3%.

Стан основних фондів

Виробнича потужність та обсяги виробництва продукції залежать від технічного стану активної частини основних фонді, який визначають за допомогою таких показників: коефіцієнта зносу і коефіцієнта придатності.

Ці коефіцієнти визначають за всі роки аналізованого періоду, а потім зіставляють їх значення з базисним періодом і роблять аналітичні висновки.

Ці коефіцієнти можуть визначатись за даними звітності для всіх виробничих фондів, а також за даними регістрів аналітичного бухгалтерського обліку - для окремих видів устаткування, що функціонує у окремих підрозділах підприємства.

Підвищення відсотку зносу означає фізичне старіння і низькі темпи покращення технічного стану основних фондів і навпаки. Відсоток придатності є показником, оберненим відсотку зносу.

Рух основних фондів

Збільшення частки прогресивного устаткування сприяє впровадженню передових технологій, використання яких дає можливість значно підвищити технічний рівень та якість продукції. Це забезпечу; конкурентоспроможність виробів, що в умовах ринку і конкуренції дуже важливо. Крім того, вирішуються соціальні проблеми працюючих.

Оновлення та покращення технічного стану основних засобів досягаються модернізацією діючого та введенням в експлуатацію нового устаткування, ліквідацією або вибуттям застарілої та зношеної техніки.

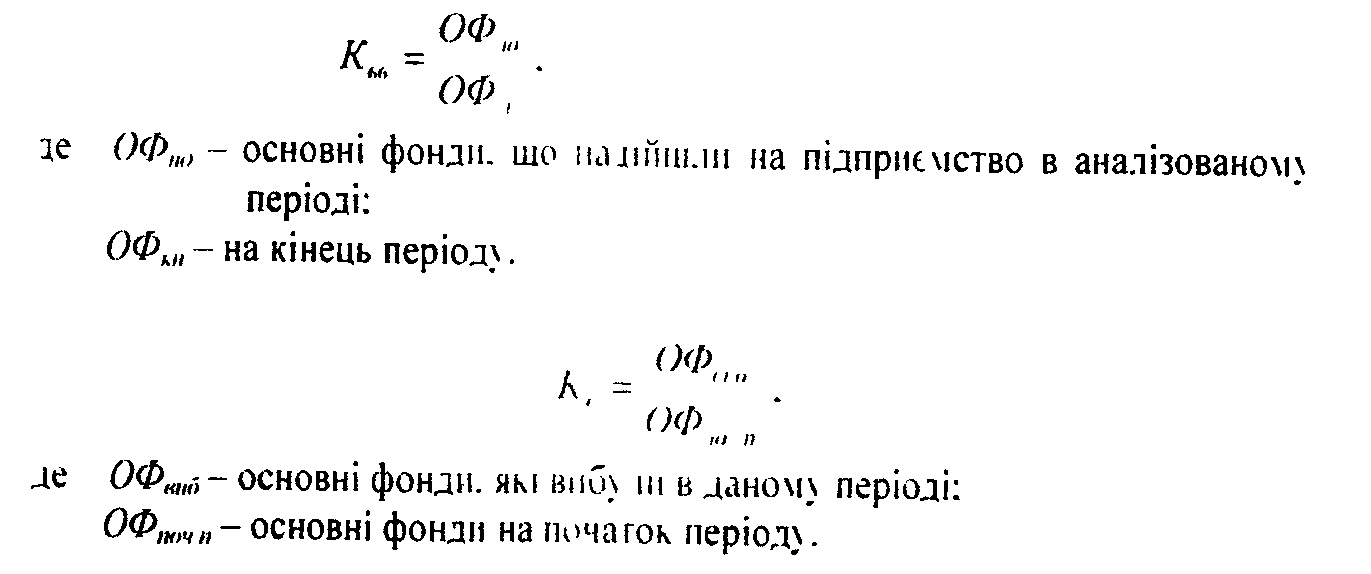

Оцінка руху основних фондів на підприємстві здійснюється за допомогою коефіцієнтів введення (Квв) та вибуття (Квиб). які визначаються виразами:

Ці показники характеризують інтенсивність введення основних фондів, їх слід визначати, як для всієї сукупності основних фондів, так і для окремих їх груп, видів, виробничих підрозділів фізичних одиницях і за вартістю. Коефіцієнт введення можна визначити по всіх основних засобах, що надійшли на підприємство, або лише по введених в дію нових основних фондах. В останньому випадку такий коефіцієнт називають коефіцієнтом оновлення (Кон).

Проведені розрахунки свідчать, що розрив у значенні цих показників складає від (0,12-0.01) (відповідно введення виробничих основних фондів та вибуття всіх основних фондів) до 0.993 (1-0.007) (відповідно введення активної частини основних фондів та вибуття виробничих основних фондів. що ліквідовані). Такий стан означає, що на підприємстві нарощують часте) застарілого обладнання та інших видів основних фондів, що призводить до погіршення їх стану та ефективності використання.

Привертають увагу високі темпи приросту по всіх видах основних фондів. Цей показник, наприклад по активній частині основних фондів збільшився від 0.13 в базовому році до 2.49 у звітному році. тобто в 19.2 рази.

Таким чином на підприємстві дбають про вдосконалення матеріально-технічної бази.

Вплив вартості основнім фондів та фондовіддачі на обсяг продукції

Різновидом прийому ланцюгових підстановок є прийом абсолютних різниць, який використовується інше в тих випадках, коли результативний показник є добутком двох чинників (наприклад: вартості основних виробничих фондів і фондовіддачі)

Використовуючи прийом абсолютних різниць, виходять і того, що при визначенні впливу кількісного чинника різницю за величиною цього чинника беруть в співвідношенні з базисною абсолютною величиною якісного чинника. А при визначенні впливу якісного чинника різницю в його значенні беруть у співвідношенні з фактичною абсолютною величиною кількісного чинника при цьому враховують, що поділ чинників на кількісні та якісні — умовний, тобто конкретний чинник при вивченні одного показника (явища) може бути якісним, а при оцінці іншого - кількісним

В загальному виді прийом абсолютних різниць можна записати так:

ΔППа = (а1-а0)* бо = Δ або;

ΔППо = (б1-б0)* а1 = Δба1.

Розглянемо на конкретному прикладі вплив основних чинників на зміну обсязі товарної продукції, за методом абсолютних різниць

Таблиця 6.2.

Вхідні дані для розрахунків

Показники

|

Базовий період

|

Звітний період

|

Відхилення (+,-) , >

|

1. Обсяг товарної продукції в порівняльних цінах, тис. грн. |

9219.0 |

8375.0 |

-844.0 |

2. Середньорічна вартість основних виробничих фондів. тис грн. |

1563.5 |

2417.0 |

+853.5 |

3. Фондовіддача

|

5.896

|

3.465 |

-2.431 |

Наведені розрахунки показують, що обсяг товарної продукції у звітному періоді скоротився на 844 тис. грн. порівняно з базовим.

Збільшення вартості основних виробничих фондів за аналізований період призвело до росту обсягу товарної продукції на 5032.2 тис гри, а погіршення ефективності використання основних фондів, а значить і зменшення фондовіддачі, обумовило скорочення обсягу товарної продукції на 5875.7 тис.грн.

В цілому під впливом цих факторів обсяг виробництва продукції скоротився на 844 тис. грн.