2.2. Основные показатели финансовой устойчивости и деловой активности

Проведем анализ финансовой устойчивости и деловой активности «Комфорт Отель» с 2007 года 2011. Ниже приведем расчеты финансовых показателей, наиболее часто применяемых для определения финансового состояния предприятия: показатели финансовой устойчивости и показатели деловой активности фирмы.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма №1 годовой отчетности «Комфорт Отель»).

Бухгалтерский баланс дан с 2007 по 2011 год (табл. 8.). Источником данных для анализа финансовых результатов является «Отчет о прибылях и убытках» (форма №2, с 2007 год по 2011).

Кроме этого могут привлекаться и другие источники в зависимости от поставленных целей и специфики предприятия. Форма №1 «Бухгалтерский баланс» предприятия является наиболее информативным.

Таблица 8.Бухгалтерский баланс «Комфорт Отель» с 2007 по 2011 год

Актив |

2007 |

2008 |

2009 |

2010 |

2011 |

Пассив |

2007 |

2008 |

2009 |

2010 |

2011 |

Основные средства |

110000 |

118000 |

120000 |

132000 |

151000 |

Уставный капитал |

9000 |

9000 |

9000 |

9000 |

9000 |

ВНЕОБОРОТНЫЕ АКТИВЫ |

110000 |

118000 |

120000 |

132000 |

151000 |

Нераспределенная прибыль (непокрытый убыток) |

123000 |

246000 |

408000 |

75000 |

1154000 |

Запасы |

3000 |

3000 |

3000 |

3000 |

3000 |

КАПИТАЛ И РЕЗЕРВЫ |

132000 |

255000 |

417000 |

84000 |

1163000 |

НДС по приобретенным ценностям |

1000 |

1000 |

1000 |

1000 |

1000 |

Кредиторская задолженность |

133000 |

225000 |

171000 |

6784000 |

9003000 |

Дебиторская задолженность (менее года) |

119000 |

120000 |

138000 |

6322000 |

9742000 |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

133000 |

225000 |

171000 |

6784000 |

9003000 |

Денежные средства |

32000 |

238000 |

326000 |

411000 |

269000 |

|

|

|

|

|

|

ОБОРОТНЫЕ АКТИВЫ |

155000 |

362000 |

468000 |

6737000 |

10015000 |

|

|

|

|

|

|

Итого: |

265000 |

480000 |

588000 |

6869000 |

10166000 |

Итого: |

265000 |

480000 |

588000 |

6868000 |

10166000 |

Финансовая устойчивость характеризуется риском предпринимательским и финансовым, в условиях, которых работает предприятие.

Деловая активность отображает доходность, прибыльность предприятия. Таким образом, финансовое состояние фирмы оценивается со стороны прибыльности и доходности и рисков.

Показатели финансовой устойчивости включают в себя показатели ликвидности и платежеспособности.

Анализ ликвидности.

Ликвидность – это способность активов принимать денежную форму по балансовой стоимости. Анализ ликвидности проводится по трем показателям:

- коэффициент текущей ликвидности

- коэффициент абсолютной ликвидности

- коэффициент критической ликвидности

Представим в динамике показатели ликвидности у «Комфорт Отель» за 2007 по 2011 гг в виде таблицы.

Таблица 9. Динамика коэффициентов ликвидности у «Комфорт Отель» за 2007 по 2011 гг.

Коэффициенты ликвидности |

2007 |

2008 |

2009 |

2010 |

2011 |

Пороговое значение |

коэффициент текущей ликвидности |

116,54% |

160,89% |

273,68% |

99,29% |

111,24% |

>200% |

коэффициент критической ликвидности |

114,29% |

159,56% |

271,93% |

99,25% |

111,21% |

> 100 |

коэффициент абсолютной ликвидности |

24,81% |

106,22% |

191,23% |

6,07% |

3,00% |

>20% |

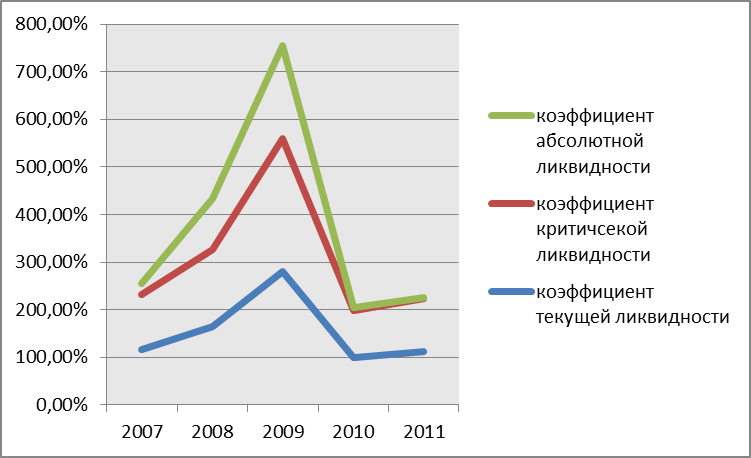

Как показывает исследование динамики, все показатели ликвидности колеблются (рис.2). Исследование также показывает, что предприятия не соответствует нормативным значениям показателя коэффициента текущей ликвидности с 2007 года.

Рис. 2.Динамика коэффициентов ликвидности с 2007 по 2011 гг. у «Комфорт Отель»

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия.

Ктл = ЛА/ТО (1.1)

ЛА – ликвидные активы, ТО – текущие обязательства.

Норматив этого показателя составляет более 200%. Рассматриваемое предприятие имеет значение практически в два раза ниже нормативного за 2010 и 2011 года. Если коэффициент текущей ликвидности меньше 100%, то это говорит об опасной политике финансирования внеоборотных активов «Комфорт Отель» за счет краткосрочных обязательств за исследуемый период. И лишь в 2008 году данный показатель является выше нормативного значения.

Показатель ликвидности активов можно повысить при помощи корректировки таких статей баланса, как НДС, прочих запасов, которые обычно реализовать нельзя. На наш взгляд, необходимо в данном случае «Комфорт Отель» снизить текущие обязательства за счет снижения дебиторской задолженности сроком погашения до года. Теперь рассмотрим коэффициенты критической ликвидности в динамике с 2007 по 2011 гг, значения которых представлены в таблице выше.

Коэффициент критической ликвидности (Ккл) = (ЛА – З)/ТО (1.2)

Ккл = (ЛА – З)/ТО(1.2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов.

Коэффициент критической ликвидности показывает возможности предприятия «Комфорт Отель» моментально выполнять свои краткосрочные обязательства, не полагаясь на дебиторскую задолженность. Исследование динамики данного показателя показало, что с 2008 года по 2009 год значения данных показателей по сравнению с пороговым значением значительно завышены. Это вызвано маленькой величиной краткосрочных обязательств. Однако, следует отметить, что с 2010 года значения коэффициентов критической ликвидности составляют приблизительно 99% и 111%, что соответствует нормативу данного показателя.

Через коэффициент абсолютной ликвидности становится, очевидно, какую часть кредиторской задолженности предприятие может погасить немедленно. Расчет данного показателя представлен в табл.9. Выше.

Кал = (ЛА – З – ДЗ)/ТО = ДС/ТО (1.3)

Норма = 20-25%.

Низкое значение у предприятия «Комфорт Отель» – проблемы с ликвидностью или умение управлять денежными средствами. Низкие значения наблюдаются в период с 2010 по 2011 года.

Итак, исследование показателей ликвидности показало, что данное предприятие имеет низкие значения с 2010 года по показателям текущей и абсолютной ликвидности. Следовательно, данные показатели стоит повысить.

Платежеспособность не поддается четкому определению из финансовой отчетности. Если данные о неплатежеспособности отражены в отчетности, то это уже критическая ситуация.

Реальные признаки платежеспособности:

Достаточность денежных средств для погашения краткосрочных обязательств,

Нет просроченных краткосрочных обязательств.

Существуют косвенные показатели платежеспособности, которые представлены в таблице10.

Таблица 10. Анализ платежеспособности «Комфорт Отель» с 2007 по 2011 гг

Показатели платежеспособности |

2007 |

2008 |

2009 |

2010 |

2011 |

коэффициент абсолютной ликвидности |

24,81% |

106,22% |

191,23% |

6,07% |

3,00% |

СОС |

22000 |

137000 |

297000 |

-48000 |

1012000 |

СК/ЗК |

116,54% |

160,89% |

273,68% |

99,29% |

111,24% |

1. Исследование показателя коэффициента абсолютной ликвидности в динамики показало, что данный показатель низкий.

2. Величина собственного оборотного капитала (СОС)

СОС = Оборотные активы – Текущие обязательства, где (2.1)

СОС – собственные оборотные средства

Чем выше СОС, тем платежеспособнее предприятие. Но отсутствие заемных средств в обороте говорят о консерватизме управления. У многих российских предприятий – обратная ситуация (вообще нет СОС).

3. Соотношение СК и ЗК. В нашем случае этот показатель равен больше 100% за исследуемый период. Для Российской Федерации рекомендуемое значение: 1:1.

«Комфорт Отель» имеет завышенное значение, что говорит о не полном потенциале в области получения кредитов..

Итак, анализ платежеспособности показал, что предприятие по двум показателям с 2010 года является неплатежеспособным.

Анализ рентабельности.

Для анализа рентабельности необходим отчет о прибылях и убытках «Комфорт Отель» за период с 2007 по 2011 года (табл. 1).

Таблица 11. Отчет о прибылях и убытках «Комфорт Отель» за 2011 год.

|

2007 |

2008 |

2009 |

2010 |

2011 |

доходы и расходы по обычным видам деятельности |

|

|

|

|

|

выручка от продаж |

2202000 |

6399000 |

20812000 |

24658000 |

24309000 |

себестоимость проданных товаров, продукции, работ, услуг |

|

6066000 |

19669000 |

23342000 |

22712000 |

валовая прибыль |

2202000 |

333000 |

1143000 |

1316000 |

1597000 |

коммерческие расходы |

1958000 |

|

|

|

|

управленческие расходы |

119000 |

166000 |

930000 |

862000 |

1047000 |

прибыль (убыток) от продаж |

125000 |

167000 |

213000 |

454000 |

550000 |

операционные доходы и расходы |

|

|

|

|

|

прочие доходы |

|

|

6000 |

5000 |

1000 |

прочие расходы |

|

4000 |

4000 |

9000 |

27000 |

внереализационные доходы и расходы |

|

|

|

|

|

внереализационный расход |

39000 |

1000 |

1000 |

|

|

прибыль (убыток) до налогообложения |

86000 |

162000 |

214000 |

450000 |

524000 |

текущий налог на прибыль |

49000 |

39000 |

52000 |

108000 |

119000 |

Чрезвычайные доходы и расходы |

|

|

|

|

|

Чистая прибыль (убыток) |

37000 |

123000 |

162000 |

342000 |

405000 |

Проведем анализ рентабельности предприятия «Комфорт Отель». Прибыльность предприятия понимается как превышение доходов над расходами, а рентабельность – как получение приемлемой отдачи на вложенный капитал, используемый ресурс, привлеченное средство. «Рентабельность – дословно означает возможность и способность «делать прибыль», т.е. обеспечивать прибыльность».25

Рентабельность продаж отражает удельный вес прибыли в каждом рубле выручки от продажи. В зарубежной практике этот показатель называется маржой прибыли (коммерческой маржой). Рентабельность продаж рассчитывается по следующей формуле:

Рп = Прибыль от продаж/Выручка от продаж (6.1)

Расчет данного показателя представлен (в табл. 11) ниже:

Таблица 11. Сравнительный анализ рентабельности «Комфорт Отель» за 2007 по 2011 гг.

показатели рентабельности |

2007 |

2008 |

2009 |

2010 |

2011 |

рентабельность продаж |

0,0567666 |

0,0260978 |

0,0102345 |

0,0184119 |

0,0226254 |

рентабельность активов |

|

0,6352941 |

0,4713656 |

0,1216052 |

0,0615855 |

рентабельность собственного капитала |

|

0,6356589 |

0,4821429 |

0,5816327 |

0,421436 |

Высокое значение Рп свидетельствует об успехе предприятия

Слишком высокое значение Рп говорит о проблемах с налоговым планированием и учетной политикой

Низкое значение Рп свидетельствует о высоких издержках и небольшом спросе на продукцию.

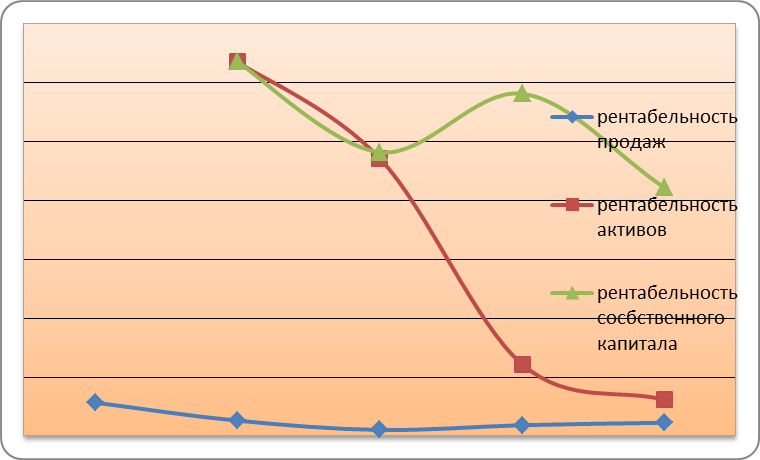

Каких-либо нормативов для показателя рентабельности продаж не существует. Поэтому значение рассматриваемого показателя сравнивают со среднеотраслевым, а также оценивают в динамике. Динамика данного показателя (рис.3)стремится у «Комфорт Отель» к снижению. А вот среднеотраслевое значение в данной отрасли – 2,426, что также показывает проблемы у данного предприятия.

Рис. 3. Динамика показателей рентабельности «Комфорт Отель»

На основе выше сказанного, можно сделать вывод, что «Комфорт Отель» имеет высокие издержки и средний спрос на продукцию. Небольшой спрос в данном случае вызван тем, что на рынке присутствует большое количество конкурентов.

Рентабельность активов относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. То есть рентабельность активов показывает способность активов генерировать доходы.

Ра (ROA – return on assets)= Прибыль до налогообложения/ Средняя стоимость имущества (6.2)

Нужно отметить, что в антикризисном управлении и в финансовом анализе этот показатель представляет наибольший интерес для кредиторов и партнеров предприятия.

Критическим значением рассматриваемого показателя у «Комфорт Отель» является его значение ниже рыночной кредитной ставки, что означает неспособность предприятия расплатиться по действующим кредитам, а вероятнее всего, и по будущим.

Низкое значение коэффициента свидетельствует о необходимости ликвидации части имущества или повышении эффективности его использования. В данном случае такая проблема наблюдалась с 2008 по 2010 года включительно.

Рентабельность собственного капитала показывает, сколько единиц чистой прибыли заработала каждая единица «Комфорт Отель», вложенная собственником организации и рассчитывается:

Рск (ROE- return on equity) = Чистая прибыль/Средняя величина собственного капитала (6.3)

Данный показатель также я группе показателей рентабельности является низким.