2. Оценка достоверности корреляционно-регрессионного моделирования и возможности практического использования полученных моделей:

а)Оценка репрезентативности выборочной совокупности данных. б)Расчет критериев Стьюдента для коэффициентов корреляции и регрессии. в)Определение ошибки аппроксимации. г)Расчет коэффициента детерминации. д)Определение коэффициентов эластичности для факторов – аргументов.

Ответ: а) При исследовании корреляционной зависимости всегда приходится анализировать не всю генеральную совокупность исходных данных, а только лишь выборку, как правило, случайную. Следовательно, и рез-ты расчетов, полученных на эой основе, характеризуют зависимости, свойственные конкретной выборке. Исследователя интересует достоверность или существенность полученных на основе данной выборки результатов, которая оценивается величиной вероятности того, что эти рез-ты явл. не случайными по отношению ко всей генеральной совокупности. Принято считать, что при значениях вероятности в пределах 0,95-0,99 полученные рез-ты расчетов корреляционного анализа явл. достоверными. Величина такой вероятности определяется значением специального критерия t.

б) Расчет критериев Стьюдента для коэффициентов корреляции и регрессии.

Для получения в процессе анализа коэф. корреляц.(r) критерий (tpr) рассчитывается по формуле tpr=r/r, где величина ошибки коэф. корреляц. (r) =(1-r2)/√n.

Если tpr >(либо=)tt, то рез-т достоверный.

Расчет критерия (tpb), характеризующего достоверность коэф. регрессии (b), производится по формуле: tpb= b/b, где b=(σy*√1-r2)/(σx*√n), где σy и σx – среднеквадратическое отклонение фактических значений Y и X соответственно от их средних значений (σy=√(y-yср)2/√n). Если критерии меньше табличного значения, то достоверность полученных коэф. не доказана, следует отказаться от фактора-аргумента, или расширить выборку, т.е. увеличить число наблюдений.

в) Определение ошибки аппроксимации.

Для оценки адекватности рассчитывается ошибка аппроксимации (γ).

γ=(√1/n*(yx-y)2)/(уср)*100, где ух – значение ф-ии, определяемое по уравнению регрессии для каждого фактического значения аргумента; у, уср – фактическое и среднеарифметическое значение ф-ции. Величина коэффициента показывает размер средней ошибки замены (аппроксимации) фактических значений функции значениям функции, вычисленными по уравнению регрессии.

г) Расчет коэффициента детерминации.

D=100*r2, используется для оценки доли влияния факторов, включенных в модель, на изменчивость функции.

д) Определение коэффициентов эластичности для факторов – аргументов.

Коэф. эластичности показывает на сколько в среднем изменится значение у при изменении х на 1, определяется Э=b*xiср/уср.

3. Парная и множественная корреляция:

а) Сущность парной корреляционной связи. б) Натуральный и стандартизированный масштаб данных. в) Оценка мультиколлинеарности факторов – аргументов исследуемой зависимости в множественной корреляционной модели.

Особенности множественной корреляции

В силу особенностей корреляционной зависимости, которая характеризуется одновременным воздействием на функцию не одного аргумента, а нескольких, особый интерес и практическую ценность приобретает изучение корреляции многих переменных.

Множественная корреляция изучает зависимость между функцией и рядом аргументов. Уравнение множественной корреляции переменных, имеющее линейный характер, в натуральном масштабе имеет следующий вид:

![]()

где у - значение функции, соответствующее заданным значениям аргументов; bi - коэффициенты при неизвестных или коэффициенты регрессии; xi,- - факторы-аргументы, влияющие на функцию.

При исследовании множественной корреляции используется метод, в котором все переменные и соотношения между ними выражаются в стандартизованном масштабе. В этом масштабе за начало отсчета для каждой переменной принимается значение ее среднего арифметического, а за единицу измерения - величина среднего квадратического отклонения. Уравнения множественной корреляции в стандартизованном масштабе имеют вид:

![]()

где t - стандартизованное значение переменных у, л;, значение которых определяется по формуле (например, для х)\

![]()

- стандартизованные коэффициенты при переменных.

Численное значение параметров уравнения множественной корреляции в натуральном () и стандартизованном () масштабах определяется методом наименьших квадратов. Коэффициенты регрессии в натуральном масштабе несопоставимы, т.к. характеризуют вариацию функции при изменении на единицу различных по природе факторов, измеренных обычно в различных единицах. Коэффициенты регрессии в стандартизованном масштабе можно соизмерять и, следовательно, ранжировать факторы по силе их воздействия на изменчивость функции.

При изучении корреляции многих переменных теснота связи между функцией и всеми включенными в модель факторами-аргументами характеризуется коэффициентом множественной корреляции (R). Его значение находится в пределах 0 < R < 1.

![]()

Коэффициент множественной корреляции используется часто в качестве критерия при выборе окончательного варианта модели. В процессе исключения из модели или включения в нее дополнительного фактора R уменьшается или увеличивается. Величина изменения его позволяет сравнить модели и оценить весомость исключенного или дополнительно введенного фактора.

Часто для оценки доли влияния факторов, включенных в модель, на изменчивость функции определяется коэффициент детерминации D.

![]()

1 - R2 - коэффициент остаточной детерминации, характеризующий долю влияния на изменчивость функции остальных, не включенных в модель факторов.

Примеры моделирования методами математической статистики

Пример 1. Выбор по статистическим параметрам* варианта модели «Зависимость сдачи продукции с первого предъявления от коэффициента ритмичности и величины сверхплановых потерь рабочего времени». Исходные данные приведены в табл. 2.6.

Были получены следующие модели:

1. Y =А0 +A1X1 + А2Х2

2. y = ao + a1x1+ А22

3. Y =A0 +А1 X12+A2X22

4.Y = Ао + А1 Х12 +А2Х2;

5.Y = A0+A1X1++A2/X2.

Параметры, характеризующие эти модели приведены в табл. 2.7

Для доверительной вероятности 95% при 22 степенях свободы табличное значение Т-критерия равно 2,074. По этому критерию первая и четвертая модели имеют значимые коэффициенты регрессии в натуральном масштабе. Для этой же доверительной вероятности и степеней свободы соответственно 22 и 2 табличное значение F-критерия равняется 3,44. По этому критерию множественные коэффициенты корреляции всех моделей значимы, т.к.

F расч > Fтабл.

Наибольшую величину множественного коэффициента корреляции имеют модели первая и четвертая. Таким образом первая и четвертая модели по формальным признакам можно считать равноценными. Однако первая модель значительно удобнее четвертой при ее использовании, так как обе переменные линейные.

Таблица 2.6

Исходные данные

Номер наблюдения |

Коэффициент ритмичности Хг |

Сверхплановые потери рабочего времени, % Х2 |

Сдача продукции с первого предъявления, % Y |

1 |

0,84 |

2,0 |

96,53 |

2 |

0,83 |

2,3 |

97,21 |

3 |

0,87 |

1,2 |

97,75 |

4 |

0,90 |

5,4 |

95,8 |

5 |

0,82 |

2,4 |

96,47 |

6 |

0,88 |

3,2 |

96,6 |

7 |

0,87 |

1,9 |

97,84 |

8 |

0,90 |

3,0 |

96,58 |

9 |

0,89 |

4,0 |

97,11 |

10 |

0,86 |

з,з |

96,62 |

11 |

0,90 |

2.9 |

96,7 |

12 |

0,96 |

4,3 |

96,25 |

13 |

0,89 |

4,0 |

97,15 |

14 |

0,87 |

1.9 |

97,2 |

15 |

0,87 |

2,1 |

97,34 |

16 |

0,85 |

1,1 |

97,89 |

17 |

0,88 |

0,5 |

98,64 |

18 |

0,85 |

1,2 |

98,66 |

19 |

0,83 |

2,4 |

97,2 |

20 |

0,87 |

1,3 |

98,31 |

21 |

0,82 |

1/7 |

97,52 |

22 |

0,86 |

2,0 |

97,1 |

23 |

0,83 |

1,95 |

97,9 |

24 |

0,96 |

2,96 |

98,12 |

25 |

0,97 |

2,5 |

97,71 |

средние |

0,875 |

2,46 |

97,29 |

Таблица 2.7

Параметры моделей

Параметры |

Номер модели |

||||

1 |

2 |

3 |

4 |

5 |

|

Коэффициенты регрессии в натуральном масштабе ао А, А2 |

93,27 6,26 -0,60 |

93,1 5,56 -0,09 |

95,6 3,0 -0,09 |

96,12 3,42 -0,59 |

95,3 1,41 1,42 |

Расчетные значения Т-критериев Та0 Та, Та2 |

43,79 2,47 6,45 |

37,52 1,92 5,16 |

79,96 1,85 5,12 |

94,92 2,4 6,42 |

37,11 0,489 4,32 |

Коэффициенты регрессии в стандартизованном масштабе Pi 02 |

0,35 -0,90 |

0,31 -0,83 |

0,29 -0,82 |

0,34 -0,9 |

0,078 0,69 |

Коэффициент множественной корреляции R |

0,8116 |

0,7426 |

0,739 |

0,8 |

0,6788 |

Значение F-критерия (FРасч) |

21,23 |

13,52 |

13,23 |

20,78 |

9,4 |

Пример 2. Анализ затрат на рубль товарной продукции в зависимости от выпуска продукции в 3 декаду и % сдачи продукции с 1-го предъявления.

Исходная информация приведена в табл. 2.8. Форма связи выбрана линейная.

Характеристики исходных данных и параметры модели приведены ниже. Средние значения: Х1 =58,4l; Х2 =95,785; Y = 0,866.

Средние квадратические отклонения: σxl = 8,53; σх2 = 1,26; σу = 0,049.

Парные коэффициенты корреляции:

rx1x2 = -0,45; rx1y = 0,74; rx2y=-0,57.

Таблица 2.8

Исходная информация

Номер наблюдения |

Выпуск продукции в 3 декаду, % *i |

Сдача продукции с 1-го предъявления, % Х2 |

Затраты на 1 рубль товарной продукции, Y,py6. |

1 |

72,9 |

92,0 |

0,96 |

2 |

44,3 |

98,5 |

0,79 |

3 |

34,2 |

96,2 |

0,77 |

4 |

59,8 |

96,3 |

0,85 |

5 |

69,1 |

95,0 |

0,96 |

6 |

58,5 |

96,5 |

0,84 |

7 |

48,8 |

95,4 |

0,84 |

8 |

56,8 |

95,9 |

0,85 |

9 |

60,7 |

95,9 |

0,82 |

10 |

56,0 |

96,6 |

0,90 |

11 |

51,0 |

95,9 |

0,81 |

12 |

38,0 |

95,4 |

0,81 |

13 |

61,7 |

95,1 |

0,89 |

14 |

63,8 |

95,8 |

0,93 |

15 |

57,1 |

97,0 |

0,84 |

16 |

57,0 |

96,3 |

0,84 |

17 |

53,0 |

96,3 |

0,88 |

18 |

63,7 |

95,0 |

0,85 |

19 |

58,0 |

96,6 |

0,82 |

20 |

70,1 |

93,9 |

0,88 |

21 |

59,0 |

95,2 |

0,83 |

22 |

66,5 |

96,3 |

0,89 |

23 |

56,8 |

97,1 |

0,89 |

24 |

57,3 |

96,2 |

0,83 |

25 |

50,8 |

96,4 |

0,83 |

26 |

60,4 |

94,3 |

0,91 |

27 |

60,1 |

96,4 |

0,86 |

28 |

65,2 |

96,0 |

0,91 |

29 |

60,1 |

96,8 |

0,87 |

30 |

65,9 |

96,3 |

0,92 |

31 |

56,5 |

95,7 |

0,83 |

32 |

68,2 |

96,3 |

0,86 |

33 |

66,2 |

92,3 |

0,98 |

Частные коэффициенты корреляции rx1y(x2)= 0,66; rx2y(x1) = -0,39.

Уравнение регрессии в стандартизованном масштабе ty = 0,61tx1-0,29tx2.

Уравнение регрессии в натуральном масштабе Y = 1,74 + 0,0035X1 - 0,011Х2. Множественный коэффициент корреляции: R = 0,8.

Расчетные значения T-критериев: Та0 = 3,55; Та1 = 4,88; Та2 = 2,31.

Расчетное значение F-критерия для степеней свободы 2 и 30:

Fрасч = 24,34.

Проверим соответствие исходной информации нормальному распределению по табл. 2.9. Таблица 2.9 Проверка информации на нормальность

|

Максималь- |

Минималь- |

Размах |

Стандарт- |

Размах |

Переменные |

ное значе- |

ное значе- |

|

ное откло- |

станд. от- |

|

ние |

ние |

|

нение |

клонения |

Xi |

72,9 |

34,2 |

38,7 |

8,53 |

4,54 |

Х2 |

98,5 |

92,0 |

6,5 |

1,26 |

5,16 |

Y |

0,98 |

0,77 |

0,21 |

0,049 |

4,29 |

Сравнение расчетных значений с критическими границами отношения размаха к стандартному отклонению позволяет утверждать с вероятностью ошибки в 1% и ниже, что распределение совокупности данных соответствует нормальному.

Парные и частные коэффициенты корреляции подтверждают наличие связи между факторами-аргументами и функцией. Поскольку частные коэффициенты незначительно отличаются от парных, то можно полагать, что связь между Х1 и Х2 не приведет к искажению модели.

По величине коэффициента детерминации, равному R2 = 0,64, можно судить о совокупной доле влияния факторов, включенных в модель, на затраты на 1 рубль товарной продукции. Остальная часть - 0,36 или 36% приходится на другие факторы. Рассматривая коэффициенты регрессии в стандартизованном масштабе, видим, что 1 > 2 в 2,Граза, т.е. фактор X1 в 2,1 раза сильнее влияет на изменчивость У, чем фактор Х2.

Действительно, улучшение ритмичности приводит к устранению дополнительных затрат, связанных с браком и сверхурочными работами, и к увеличению выпуска продукции. Все это через прямые и косвенные затраты отражается на удельном показателе себестоимости.

Увеличение сдачи продукции с первого предъявления приводит к увеличению выпуска продукции и, как следствие этого, к сокращению удельных затрат. Однако рост Х2, особенно в области, близкой к 100%, требует выполнения комплекса мероприятий, затраты на реализацию которых могут привести и к увеличению затрат на 1 рубль товарной продукции.

Коэффициенты регрессии достоверны по критерию Стьюдента, а надежность модели подтверждается и по F-критерию: Fрасч > Fтабл = 3,32 для доверительной вероятности 95%.

Уравнение регрессии в натуральном масштабе можно использовать для выявления резервов снижения себестоимости при раздельном и одновременном изменении Х1 и Х2. Изменения могут быть различными: на определенную абсолютную или относительную величину, в интервале изменения и т.п. в соответствии с целью анализа. Например, если в уравнение подставить наилучшие достигнутые значения Х1 = 34,2 и Х2 = 98,5, суммарный резерв снижения себестоимости относительно средней величины затрат на 1 рубль товарной продукции составит около 11 коп., или 12,6%. Конечно базой для сравнения может быть и другой уровень затрат: максимальный, минимальный, соответствующий какому-либо наблюдению и т.п.

Таким образом, анализ показывает, что в первую очередь необходимо сосредоточить внимание на улучшении ритмичности производства, т.к. средний выпуск продукции в 3 декаду далек от теоретической величины, равной 33,4%. Кроме того, улучшение ритмичной работы, как показывает опыт, требует принятия организационных мер, обычно не сопровождающихся дополнительными затратами, в отличие от мероприятий, направленных на увеличение сдачи продукции с первого предъявления.

Пример 3. Исследование зависимости себестоимости единицы продукции от технологических факторов.

Особое значение для изыскания резервов дальнейшего снижения себестоимости единицы продукции играет всесторонний и глубокий анализ зависимости ее уровня от таких показателей, как часовая производительность оборудования, степень использования сырья и т.д.

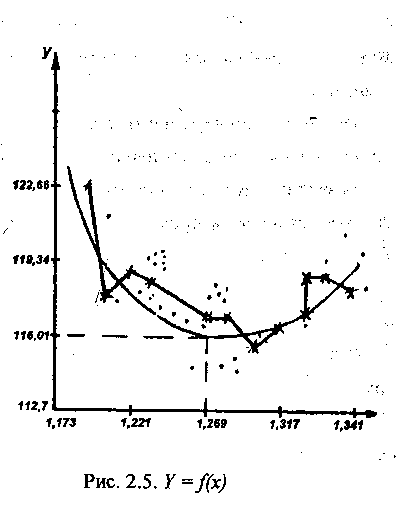

Для установления и количественного определения таких зависимостей был проведен корреляционный анализвлияния часовой производительности прокалочных печей (X) на себестоимость 1 т монохромата натрия (Y). Построенное поле корреляции и эмпирическая линия регрессии (рис. 2.5) подтверждают параболическую форму связи между Y и X.

Получена модель: Y = 1466,06-2107,43Х+ 822,52Х2.

Теоретическая линия регрессии, представляющая собой параболу второго порядка, изображена на рис. 2.5. Математический анализ полученного уравнения позволил установить оптимальное значение часовой производительности печей (X = 1,271 т/ч), при котором себестоимость одной тонны монохромата натрия достигает своего минимума (Ymin = 115,89руб.).

Для этого необходимо первую производную приравнять нулю:

Y'x = -2107,43 + 2 - 822,52 X = О, X = 2107,43 /1645,04 = 1,271.

Коэффициент парной корреляции, равный 0,56, свидетельствует о наличии достаточно тесной связи между выбранными факторами, а критерий Стьюдента Тр = 5,6 значительно превышает его табличное значение. Ошибка аппроксимации, равная 4,3%, свидетельствует об адекватности полученного уравнения.

Результаты проведенного анализа могут быть использованы для установления часовой производительности оборудования в оптимальных пределах, что позволит снизить себестоимость единицы продукции. Кроме того, оптимальное значение часовой производительности может быть заложено в основу расчета производственной мощности.