42. Поток платежей и его доходность. Понятие мгновенной доходности.

Поток платежей (англ. cash flow) — это последовательность денежных сумм, каждая из которых отнесена к некоторому моменту времени (такие денежные суммы называются «датированными»).

Пусть {Rk,tk} – поток платежей, в нем tk – моменты времени, Rk – платежи. Будем говорить, что рассматриваемый поток имеет современную величину А при уровне доходности j, если ∑Rk/(1+j)tk=А. Если поток есть годовая рента с годовым платежом Rи длительностью n, то рента имеет современную величину А при уровне доходности j, если R*а(п,])=А. Фиксируем А, тогда при увеличении Rдоходность ренты увеличивается. Можно сказать и по–другому: для увеличения доходности ренты надо увеличить годовой платеж.

Все эти соображения особенно хорошо видны на примере вечной ренты, поскольку для нее А=R/j, или, по-другому: доходность вечной ренты есть j=R/А. Важно отметить, что определенная таким образом доходность потока платежей не зависит от ставки процента, а зависит только от величины и моментов самих платежей, в силу чего ее называют часто внутренней доходностью потока платежей.

Более точно внутренняя доходность потока платежей есть такая его доходность в только что определенном смысле, при которой современная величина этого потока равна нулю (такая характеристика имеется не у всякого потока платежей).

Понятие мгновенной доходности.

Пусть в момент tкапитал равен К(t),а через небольшое время ∆tкапитал равен K(t+∆t), тогда средняя доходность dна отрезке

[t,t+ t]

t]

в

процентах годовых (в долях) равна

K(t+

t)/K(t)=(1+

при

малом

величина (1+d)

с точностью до бесконечно малых 2-го порядка равна 1+d*

Устремляя

получаем

получаем

Итак, мгновенная доходность есть производная по времени натурального логарифма капитала или, как говорят, логарифмическая производная. В частности, при постоянной мгновенной доходности dкапитала растет во времени по экспоненте:

K(t)=K(0)*

43. Погашение традиционной ипотечной ссуды.

Погашение традиционной ипотечной ссуды (ТИС)

Такая ссуда выдается на 10-30 лет под небольшие проценты. Обычно ее выдают под залог имущества (земли, дома и т.д.). В случае невозврата ссуды в установленный срок заложенное имущество становится собственностью кредитора. ТИС погашается равными ежемесячными выплатами, проценты также начисляются ежемесячно.

Пусть номинальный размер ссуды равен D и она выдана на срок n лет под годовую ставку сложных процентов i. Равные ежемесячные выплаты равны

Традиционно определяют на конец любого года и остаток, который еще предстоит выплатить. Пусть rk - остаток на конец к -го года. Он вычисляется как разность между наращенной величиной выданной ссуды и наращенной величиной ренты выплат:

R*

R*

44. Переменные расходы по займу. Формирование погасительного фонда.

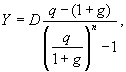

Пусть ряд срочных уплат представляет собой геометрическую прогрессию со знаменателем q, тогда этот ряд можно записать в виде членов переменной ренты Y, Yq, Yq2,...,Yqn-1. Приравняв современную стоимость этой ренты сумме первоначального долга, находим:

где q - заданный годовой темп роста платежей, g - процентная ставка по займу.

Далее находятся срочные уплаты и разрабатывается детальный план погашения. В ряде случаев размеры срочной уплаты связываются с ожидаемыми поступлениями средств и задаются заранее в виде графика погашения. Размер последней срочной уплаты не задается. Она определяется как сумма остатка долга на начало последнего периода.

Формирование погасительного фонда.

Для погашения задолженности может быть создан специальный погасительный фонд, в котором будут накапливаться средства, чтобы погань займ одним платежом в конце срока. Ясно, что это имеет смысл лишь [тогда, когда на деньги погасительного фонда начисляются более высокие проценты, чем те, под которые взят займ.

К

концу срока займ составит D*

(1 + i и ежегодный платеж должен cоставлять

и ежегодный платеж должен cоставлять

R=