8. Основные задачи анализа издержек обращения.

Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме.

Они планируются, учитываются и показываются в отчетности как в абсолютных суммах, т.е. в тыс.руб., так и в относительных величинах, т.е. в процентах к товарообороту.

Уровень издержек обращения — это отношение суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот показатель характеризует качество работы торговой организации. Чем лучше работает торговая организация, тем ниже уровень ее издержек обращения, и наоборот.

Подобно двум группировкам затрат на производство (себестоимости) в производственных организациях, существует две группировки издержек обращения:

по экономическим элементам;

по статьям издержек.

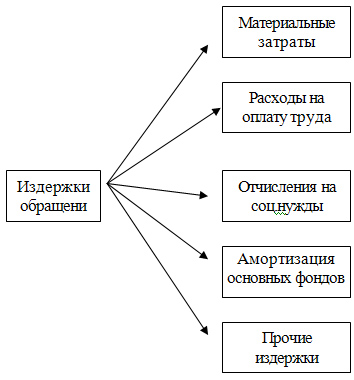

Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий. В состав издержек обращения включаются следующие элементы, показанные в схеме.

Группировка издержек обращения по элементам, показывающая экономическое содержание затрат, не дает возможности выявить направление и целевое назначение отдельных затрат. В связи с этим имеет место потребность в планировании, учете и анализе издержек обращения по отдельным статьям.

В настоящее время используется следующая номенклатура статей издержек обращения:

Транспортные расходы.

Расходы на оплату труда.

Отчисления на социальные нужды.

Амортизация основных фондов.

Расходы на ремонт основных средств.

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта.

Затраты по оплате процентов за пользование займами.

Износ санитарной и специальной одежды, инвентаря.

Расходы на топливо, газ, электроэнергию для производственных нужд.

Расходы на хранение, подработку, подсортировку и упаковку товаров.

Расходы на рекламу.

Расходы на тару.

Отчисления в фонд подготовки кадров.

Внутрихозяйственные отчисления.

Земельный налог.

Прочие расходы.

Классификация издержек обращения по статьям дает возможность определить их структуру, а также выявить наиболее значительные статьи расходов..

Основные задачи анализа издержек обращения:

проверка обоснованности сметы издержек обращения;

проверка выполнения плана (соблюдения сметы) по издержкам обращения и определение отклонений от плана (сметы);

определение влияния отдельных факторов на сумму и уровень издержек обращения;

выявление резервов снижения издержек обращения и разработка мероприятий по мобилизации, т. е. использованию этих резервов.

Переменные и условно-постоянные издержки

По отношению к изменению объема товарооборота издержки обращения подразделяются на две группы:

переменные издержки, величина которых зависит от изменения объема товарооборота;

условно-постоянные издержки, практически не зависящие от изменения величины товарооборота.

К переменным издержкам обращения относятся следующие их виды: транспортные расходы, сдельная заработная плата, расходы по операциям с тарой, проценты за пользование кредитами и займами и другие).

Условно-постоянные издержки обращения включают в себя: расходы на аренду и содержание зданий, амортизацию основных фондов, расходы на их ремонт, повременную заработную плату, внутрихозяйственные отчисления и др.).

Основные задачи анализа издержек обращения в торговых предприятиях:

изучение объема структуры и динамики затрат; исследование факторов, оказывающих влияние на общий уровень издержек обращения и количественное измерение этого влияния;

выявление непроизводительных расходов и потерь и разработка мероприятий по их устранению. Анализ издержек может проводиться как в целом, так и по отдельным статьям. Издержки обращения анализируются с помощью следующих показателей: Абсолютная сумма издержек обращения и ее изменение в динамике. Разница между абсолютными значениями величины издержек обращения в динамике называется показателем абсолютного перерасхода (или экономии)издержек: ( П(Э)ио = Иотч - Иб,

где П(Э)ио - абсолютный перерасход или экономия издержек обращения; Иотч - абсолютная сумма издержек в отчетном периоде; Иб - абсолютная сумма издержек в базовом периоде.

Абсолютные значения издержек обращения торговых предприятий содержатся в документах первичного бухгалтерского учета. Абсолютная сумма издержек по отдельным предприятиям (и в целом по всей торговле) характеризует, во что обходится конкретному предприятию (либо народному хозяйству) товародвижение. Абсолютная сумма издержек обращения в значительной степени зависит от абсолютной суммы товарооборота: при росте объема товарооборота абсолютная сумма издержек обращения, как правило, возрастает, уменьшение же объема товарооборота приводит к абсолютной экономии издержек. Следовательно, анализ расходов торговых предприятий необходимо увязывать с изучением товарооборота. Такая возможность появляется при использовании относительных показателей, т. е. когда оценка расходов дается не по абсолютной сумме, а по их уровню в процентах к обороту. Относительный уровень издержек обращения, который рассчитывается по следующей формуле:

Уио = ИО:ТО х 100 %,

где Уио - относительный уровень издержек обращения (%); ИО - абсолютная сумма издержек обращения за определенный период времени; ТО -товарооборот торгового предприятия за тот же период времени. Относительный уровень издержек обращения, выраженный в процентах к товарообороту, показывает долю издержек обращения в объеме товарооборота предприятия торговли или долю издержек в сумме отпускных цен конкретного предприятия. Отклонение относительного уровня издержек обращения от базового (планового или предыдущего) периода называется размером снижения (или повышения) уровня издержек обращения, который рассчитывается по следующей формуле: Рс = Уф - Уб, где Рс - размер снижения (повышения) уровня издержек обращения (%); Уф - фактический уровень издержек обращения (в % к товарообороту); Уб - уровень издержек обращения базового периода (плановый или предыдущий в % к товарообороту). Темп изменения издержек обращения, который показывает, на сколько процентов изменился уровень издержек обращения по отношению к базовому уровню, если последний принять за 100%. Для расчета темпа изменения издержек обращения используется следующая формула: Т = ((Уф - Уб): Уб)) х 100, (33) где Т - темп изменения издержек обращения (%); Уф - фактический уровень издержек обращения (в % к товарообороту); Уб - уровень издержек обращениябазового (планового, либо предыдущего) периода (в % к товарообороту).

Показатель темпа изменений издержек обращения характеризует интенсивность происходящих изменений издержек. По размеру изменения (снижения или повышения) уровня издержек обращения определяют сумму их относительной экономии (перерасхода) и дают оценку соблюдению сметы издержек обращения в целом по торговому предприятию. Относительная экономия (перерасход) издержек обращения, рассчитывается по следующим формулам: Оэ = (ТОф х (Уф - Уб)) : 100 либо (34) Оэ = ((ТОф х Уб) : 100) - ИОф, (35)

где Оэ - сумма относительной экономии (перерасхода) издержек обращения (руб.); ТОф- фактический товарооборот торгового предприятия за период (руб.); Уф - фактический уровень издержек обращения торгового предприятия за период (в % к товарообороту); Уб - уровень издержек обращения торгового предприятия в базовом (плановом, предыдущем) периоде (в % к товарообороту); ИОф - фактическая сумма издержек обращения торгового предприятия за период (р.). Различие в приведенных формулах заключается в знаке результата: в первой формуле знак «минус» означает, что достигнута относительная экономияиздержек, а знак «плюс» - что допущен перерасход издержек; во второй формуле - наоборот. Смысл данного расчета сводится к тому, чтобы сравнить величину издержек, полученную фактически, с величиной издержек, которая наблюдалась бы при фактическом товарообороте и сохранении их базового уровня. На абсолютную сумму и относительный уровень издержек обращения торговых предприятий оказывают влияние различные факторы внешней и внутренней среды:

изменение объемов товарооборота; изменение состава и структуры товарооборота; изменение времени и скорости товарного обращения; изменение цен на товары, тарифов и ставок за услуги, цен на материальные ресурсы; изменение производительности труда торговых работников; эффективность использования материально-технической базы; развитие и применение прогрессивных торговых технологий; изменение условий завоза товаров, совершенствование процесса товародвижения; организационно-структурные изменения в составе торговых предприятий. Степень влияния отдельных факторов в различных условиях хозяйственной деятельности неодинакова. Каждое торговое предприятие имеет свою специфику и возможности для сокращения издержек обращения, что следует учитывать при их анализе. Для анализа влияния на издержки обращения различных факторов, как правило, используются следующие методы: а) индексный метод анализа, который используется при коммерческой оценке изменений объема и структуры товарооборота; б) метод сравнения группировок, который позволяет показать влияние отдельных факторов на уровень издержек обращения; в) теория корреляции, которая дает возможность измерить зависимость уровня издержек обращения от важнейших факторов.