43. Геометрична інтерпретація задачі цілочислового програмування

Д ля

знаходження оптим-го розв’язку

цілочислових задач застосовують спец.

методи. Найпростішим з них є знаходження

оптим-го розв’язку задачі як такої, що

має лише неперервні змінні, з подальшим

їх округленням. Такий підхід є виправданим

тоді, коли змінні в оптимальному плані

набувають досить великих значень у

зіставленні їх з одиницями вимірювання.

Проте за деяких умов такі округлення

призводять до істотних неточностей.

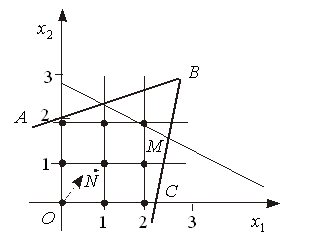

Скажімо, множина допустимих розв’язків

деякої нецілочислової ЗЛП має вигляд,

зображений на рис. 6.1: Макс. значення

функціонала для даної задачі знаходиться

в точці В.

Округлення дасть таке значення

оптимального плану х1=3;х2=3 (точка D на

рис.1). Очевидно, що т. D не

може бути розв’язком задачі, оскільки

вона не належить множині допустимих

розв’язків (площ. ОАВС),

тобто відповідні значення змінних не

задовольнятимуть систему обмежень

задачі. Зауважимо, що геометрично

множина допустимих планів будь-якої

лінійної цілочислової задачі являє

собою систему точок з цілочисловими

координатами, що знаходяться всередині

опуклого багатокутника допустимих

розв’язків відповідної нецілочислової

задачі. Отже, для розглянутого на рис.

6.1 випадку множина допустимих планів

складається з 9 точок (рис. 2),

які утворені перетинами сім’ї прямих,

що паралельні осям Ох1

та

Oх2

і

проходять через точки з цілими

координатами 0, 1, 2. Для знаходження

цілочислового оптимального розв’язку

пряму, що відповідає цільовій функції,

пересуваємо у напрямку вектора нормалі

N

до

перетину з кутовою точкою утвореної

цілочислової сітки. Координати цієї

точки і є оптим-им цілочисловим розв’язком

задачі. У прикладі оптим-ий цілочисловий

розв’язок відповідає т.М

(х1=2;х2=2).

Особливість геометричної інтерпретації

цілочислової задачі у зіставленні зі

звичайною ЗЛП полягає лише у визначенні

множини допустимих розв’язків. Областю

допустимих розв’язків загальної ЗЛП

є опуклий багатогранник, а вимога

цілочисловості розв’язку приводить

до такої множини допустимих розв’язків,

яка є дискретною і утворюється тільки

з окремих точок. Якщо у разі 2 змінних

розв’язок задачі можна відшукати

графічним методом, тобто, використовуючи

цілочислову сітку, можна досить просто

знайти оптим-ий план, то в ін. разі

необхідно застосовувати спец. методи.

ля

знаходження оптим-го розв’язку

цілочислових задач застосовують спец.

методи. Найпростішим з них є знаходження

оптим-го розв’язку задачі як такої, що

має лише неперервні змінні, з подальшим

їх округленням. Такий підхід є виправданим

тоді, коли змінні в оптимальному плані

набувають досить великих значень у

зіставленні їх з одиницями вимірювання.

Проте за деяких умов такі округлення

призводять до істотних неточностей.

Скажімо, множина допустимих розв’язків

деякої нецілочислової ЗЛП має вигляд,

зображений на рис. 6.1: Макс. значення

функціонала для даної задачі знаходиться

в точці В.

Округлення дасть таке значення

оптимального плану х1=3;х2=3 (точка D на

рис.1). Очевидно, що т. D не

може бути розв’язком задачі, оскільки

вона не належить множині допустимих

розв’язків (площ. ОАВС),

тобто відповідні значення змінних не

задовольнятимуть систему обмежень

задачі. Зауважимо, що геометрично

множина допустимих планів будь-якої

лінійної цілочислової задачі являє

собою систему точок з цілочисловими

координатами, що знаходяться всередині

опуклого багатокутника допустимих

розв’язків відповідної нецілочислової

задачі. Отже, для розглянутого на рис.

6.1 випадку множина допустимих планів

складається з 9 точок (рис. 2),

які утворені перетинами сім’ї прямих,

що паралельні осям Ох1

та

Oх2

і

проходять через точки з цілими

координатами 0, 1, 2. Для знаходження

цілочислового оптимального розв’язку

пряму, що відповідає цільовій функції,

пересуваємо у напрямку вектора нормалі

N

до

перетину з кутовою точкою утвореної

цілочислової сітки. Координати цієї

точки і є оптим-им цілочисловим розв’язком

задачі. У прикладі оптим-ий цілочисловий

розв’язок відповідає т.М

(х1=2;х2=2).

Особливість геометричної інтерпретації

цілочислової задачі у зіставленні зі

звичайною ЗЛП полягає лише у визначенні

множини допустимих розв’язків. Областю

допустимих розв’язків загальної ЗЛП

є опуклий багатогранник, а вимога

цілочисловості розв’язку приводить

до такої множини допустимих розв’язків,

яка є дискретною і утворюється тільки

з окремих точок. Якщо у разі 2 змінних

розв’язок задачі можна відшукати

графічним методом, тобто, використовуючи

цілочислову сітку, можна досить просто

знайти оптим-ий план, то в ін. разі

необхідно застосовувати спец. методи.

44.Загальна характеристика методів розв’язування задач цілочислового програмування

Для знаходження оптимальних планів задач цілочислового програмування застосовують такі групи методів:

1) точні методи:

методи відтинання;

комбінаторні методи;

2) наближені методи.

Основою методів відтинання є ідея поступового «звуження» області допустимих розв’язків розглядуваної задачі. Пошук цілочислового оптимуму починається з розв’язування задачі з так званими послабленими обмеженнями, тобто без урахування вимог цілочисловості змінних. Далі введенням у модель спеціальних додаткових обмежень, що враховують цілочисловість змінних, багатогранник допустимих розв’язків послабленої задачі поступово зменшують доти, доки змінні оптимального розв’язку не набудуть цілочислових значень.

До цієї групи належать:

а) методи розв’язування повністю цілочислових задач (дробовий алгоритм Гоморі);

б) методи розв’язування частково цілочислових задач (другий алгоритм Гоморі, або змішаний алгоритм цілочислового програмування).

Комбінаторні методи цілочислової оптимізації базуються на ідеї перебору всіх допустимих цілочислових розв’язків, однак, згідно з їх процедурою здійснюється цілеспрямований перебір лише досить невеликої частини розв’язків.

Найпоширенішим у цій групі методів є метод гілок і меж.

Починаючи з розв’язування послабленої задачі, він передбачає поділ початкової задачі на дві підзадачі через виключення областей, що не мають цілочислових розв’язків, і дослідження кожної окремої частини багатогранника допустимих розв’язків.

Д![]() ля

розв’язування задач із бульовими

змінними застосовують комбінаторні

методи, причому, оскільки змінні є

бульовими, то методи пошуку оптимуму

значно спрощуються.

ля

розв’язування задач із бульовими

змінними застосовують комбінаторні

методи, причому, оскільки змінні є

бульовими, то методи пошуку оптимуму

значно спрощуються.

Досить поширеними є також наближені методи розв’язування цілочислових задач лінійного програмування. Оскільки для практичних задач великої розмірності за допомогою точних методів не завжди можна знайти строго оптимальний розв’язок за прийнятний час або для розв’язування задачі використовуються наближено визначені, неточні початкові дані, то часто в реальних задачах досить обмежитися наближеним розв’язком, пошук якого є спрощеним.

Значна частина наближених алгоритмів базується на використанні обчислювальних схем відомих точних методів, таких, наприклад, як метод гілок і меж.

До наближених методів належать: метод локальної оптимізації (метод вектора спаду); модифікації точних методів; методи випадкового пошуку та ін.

Головними

показниками для зіставлення ефективності

застосування конкретних наближених

алгоритмів на практиці є такі: абсолютна

та відносна

та відносна

похибки отриманих наближених розв’язків.

похибки отриманих наближених розв’язків.

∆1=F(X*)-F(X1)

∆2=| F(X*)-F(X1)|/|F(X*)|

де F — цільова функція (в даному разі для визначеності допускаємо вимогу відшукання максимального її значення); Х1— наближений розв’язок, знайдений деяким наближеним методом; Х* — оптимальний план задачі.

45. Задача математичного програмування, змінні якої мають набувати цілих значень, називається задачею цілочислового програмування. У тому разі, коли цілочислових значень мають набувати не всі, а одна чи кілька змінних, задача називається частково цілочисловою.

До цілочислового програмування належать також ті задачі оптимізації, в яких змінні набувають лише двох значень: 0 або 1 (бульові, або бінарні змінні).

Геометрично множина допустимих планів будь-якої лінійної цілочислової задачі являє собою систему точок з цілочисловими координатами, що знаходяться всередині опуклого багатокутника допустимих розв’язків відповідної нецілочислової задачі. Отже множина допустимих планів складається з дев’яти точок (рис.7.2), які утворені перетинами сім’ї прямих, що паралельні осям Ох1 та Oх2 і проходять через точки з цілими координатами 0, 1, 2.

Рисунок 7.2

Для знаходження цілочислового оптимального розв’язку пряму, що відповідає цільовій функції, пересуваємо у напрямку вектора нормалі до перетину з кутовою точкою утвореної цілочислової сітки. Координати цієї точки і є оптимальним цілочисловим розв’язком задачі. У нашому прикладі оптимальний цілочисловий розв’язок відповідає точці М (x1=2;x2=2).

Очевидно, особливість геометричної інтерпретації цілочислової задачі у зіставленні зі звичайною задачею лінійного програмування полягає лише у визначенні множини допустимих розв’язків. Областю допустимих розв’язків загальної задачі лінійного програмування є опуклий багатогранник, а вимога цілочисловості розв’язку приводить до такої множини допустимих розв’язків, яка є дискретною і утворюється тільки з окремих точок. Якщо у разі двох змінних розв’язок задачі можна відшукати графічним методом, тобто, використовуючи цілочислову сітку, можна досить просто знайти оптимальний план, то в іншому разі необхідно застосовувати спеціальні методи.