42. Анализ общей суммы затрат, затрат на 1 руб, себестоимости сравнимых товаров.

Анализ себ-сти продукции направлен на выявление возможностей повышения эффективности использования трудовых, материальных и денежных ресурсов в процессе производства, снабжения, сбыта продукции.поэлементный разрез себестоимости состоит из однородных элементов затрат: S=A+M+U, где A-амортизация ОС, M- мат.затраты,U-оплата труда персонала. Анализ показателя затрат на 1руб. продукции направлен на то чтобы раскрыть издержки на производство и реализацию разнородной продукции, определяется следующим отношением: Себ-ть продукции/(Продукция(кол-во) * оптовая цена) ∆Зкол-ва= q1S0/q1Ц0-q0S0/q0Ц0, ∆Зs=q1s1/q1Ц0-q1s0/q1ц0, ∆Зц=q1s1/q1ц1-q1s1/q1ц0, С-сть единицы производственной продукции= Производственная себ-сть гот.продукции/кол-во единиц готовой продукции.

36.

Анализ использования технологии и

производственной мощности предприятия,

источники технической перевооруженности

производства и обновления ОС.

Производственная

мощность – один из основных показателей

деятельности предприятия. В расчете

производственной мощности предприятия

включается всё оборудование, закреплённое

за основными производственными цехами,

за исключением резервного, опытных

участков и специальных участков для

обучения рабочих; культурно-технический

уровень кадров и их отношение к труду;

достигнутый уровень выполнения норм

времени. Производственная

мощность предприятия (цеха или

производственного участка) характеризуется

максимальным количеством продукции

соответствующего качества и ассортимента,

которое может быть произведено им в

единицу времени при полном использовании

основных производственных фондов в

оптимальных условиях их эксплуатации.

Наиболее простыми и точными измерителями

производственной мощности являются

натуральные единицы. Производственные

мощности измеряются, как правило, в тех

же единицах, в которых планируется

производство данной продукции в

натуральном выражении (тоннах, штуках,

метрах). При формировании производственной

мощности учитывается влияние таких

факторов, как номенклатура, ассортимент,

качество продукции, парк основного

технологического оборудования, средний

возраст оборудования и эффективный

годовой фонд времени его работы при

установленном режиме, уровень

сопряженности парка, размер

производственных площадей и т.п. Основными

задачами

анализа

производственной мощности являются:

1. Оценка количественных изменений,

характеризующих производственную

мощность и использование оборудования.

2. Оценка выполнения плана наращивания

производственных мощностей. 3. Выявление

фактических причин изменений мощностей

по величине и по уровню использования.

4. Выявление структурных изменений в

мощностях, нарушений сопряженности

взаимосвязанных производств, в том

числе основного и вспомогательного

производства. 5. Выявление степени

недоиспользования и недозагрузки

мощностей и причины. 6. Оценка обоснованности

планового производства продукции по

показателям использования производственных

мощностей. Говоря об источниках

экономического анализа, необходимо

отметить, что источниками информации

для анализа являются «Баланс

производственных мощностей», «Отчет

по продукции», «Отчет о затратах», «Отчет

о прибылях и убытках». Также в ходе

анализа используются основные формы

годовой отчетности («Баланс», «Отчет о

финансовых результатах»). Анализ

целесообразно начинать с изучения

изменения величины производственной

мощности в зависимости от изменений

количества средств труда, их

производительности, степени согласованности

в пропускной способности оборудования,

производственных мощностей подразделений.

После обоснования производственной

программы оценивают возможности ее

выполнения с учетом производственной

мощности при ее нормативном использовании

Степень использования производственной

мощности предприятия характеризуется

следующими показателями: 1. Коэффициентом

использования мощности (Ки.м),

являющимся наиболее обобщенным

показателем использования мощности,

который определяется по формуле: Ки.м

= Офакт/Мсрл,

где Офакт

– фактический объем выпуска продукции;

Мсрл

– среднегодовая производственная

мощность. Коэффициент использования

менее 0,5 говорит об отрицательном факте

и необходимости выявления причин такой

ситуации. 2. Коэффициентом освоения

проектной мощности (Кос):Кос

=

![]() ,

где

V’ф

– фактический выпуск продукции за год

на введенных мощностях; V’пл

– годовой выпуск продукции, рассчитанный,

исходя из норм освоения. 3. Коэффициент

интенсивной загрузки (Кинт):

Кинт

= Среднесуточный выпуск продукции/Среднесуточную

производственную мощность. 4. Коэффициент

экстенсивной загрузки (Кэкст):

Кэкст

=

,

где

V’ф

– фактический выпуск продукции за год

на введенных мощностях; V’пл

– годовой выпуск продукции, рассчитанный,

исходя из норм освоения. 3. Коэффициент

интенсивной загрузки (Кинт):

Кинт

= Среднесуточный выпуск продукции/Среднесуточную

производственную мощность. 4. Коэффициент

экстенсивной загрузки (Кэкст):

Кэкст

=

![]() ,

где Фрв – фактический или плановый

фонд рабочего времени, РФрв – расчетный

фонд рабочего времени, принятый при

определении производственной мощности.

Показатели динамики (темпы роста)

производственных мощностей исчисляются

по отношению к предыдущему году, плановым

данным. Процесс обновления производственных

мощностей характеризуют размеры

абсолютного прироста мощностей,

коэффициенты прироста, обновления,

выбытия и др., рассчитываемые на основе

баланса мощности по формулам : 1. Индекс

роста производственной мощности: 1. К1

=

,

где Фрв – фактический или плановый

фонд рабочего времени, РФрв – расчетный

фонд рабочего времени, принятый при

определении производственной мощности.

Показатели динамики (темпы роста)

производственных мощностей исчисляются

по отношению к предыдущему году, плановым

данным. Процесс обновления производственных

мощностей характеризуют размеры

абсолютного прироста мощностей,

коэффициенты прироста, обновления,

выбытия и др., рассчитываемые на основе

баланса мощности по формулам : 1. Индекс

роста производственной мощности: 1. К1

=

![]() ,

2. Коэффициент обновления производственных

мощностей: К2

=

,

2. Коэффициент обновления производственных

мощностей: К2

=

![]() ,

3. Коэффициент интенсивности обновления:

К3

=

,

3. Коэффициент интенсивности обновления:

К3

=

![]() ,

4. Коэффициент масштабности обновления

производственных мощностей: К4

=

,

4. Коэффициент масштабности обновления

производственных мощностей: К4

=

![]() ,

5. Коэффициент стабильности производственных

мощностей, характеризующий мощность,

сохраняемую для дальнейшего использования:

К5

=

,

5. Коэффициент стабильности производственных

мощностей, характеризующий мощность,

сохраняемую для дальнейшего использования:

К5

=

![]() ,

где ПМкг – величина производственной

мощности на конец года, ПМв – мощность,

выведенная в отчетном периоде. 6.

Коэффициент выбытия производственных

мощностей: К6

=

.

,

где ПМкг – величина производственной

мощности на конец года, ПМв – мощность,

выведенная в отчетном периоде. 6.

Коэффициент выбытия производственных

мощностей: К6

=

.

38. Оценка резервов повышения эффективности использования материальных ресурсов. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости). 1. Обобщающие показатели

1)Материалоемкость

продукции (ME). Отражает величину

материальных затрат, приходящуюся на

1 руб. выпущенной продукции

![]() 2)Материалоотдача продукции (МО).

Характеризует выход продукции с каждого

рубля потребленных материальных ресурсов

2)Материалоотдача продукции (МО).

Характеризует выход продукции с каждого

рубля потребленных материальных ресурсов

![]() 3)Удельный

вес материальных затрат в себестоимости

продукции (УМ). Отражает уровень

использования материальных ресурсов,

а также структуру (материалоемкость

продукции)

3)Удельный

вес материальных затрат в себестоимости

продукции (УМ). Отражает уровень

использования материальных ресурсов,

а также структуру (материалоемкость

продукции)

![]() 4)Коэффициент

использования материалов (KM). Показывает

уровень эффективности использования

материалов, соблюдения норм их расходования

4)Коэффициент

использования материалов (KM). Показывает

уровень эффективности использования

материалов, соблюдения норм их расходования

![]()

2. Частные показатели 1)Сырьеемкость продукции (СМЕ)

![]()

2)Металлоемкость продукции (ММЕ)

![]()

3)Топливоемкость продукции (ТМЕ)

![]()

4)Энергоемкость продукции (ЭМЕ)

![]()

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией

5)Удельная материалоемкость изделия (УМЕ)

![]() Характеризует

величину материальных затрат,

израсходованных на одно изделие. В

процессе анализа фактический уровень

показателей эффективности использования

материалов сравнивают с плановым,

изучают их динамику и причины изменения.

Характеризует

величину материальных затрат,

израсходованных на одно изделие. В

процессе анализа фактический уровень

показателей эффективности использования

материалов сравнивают с плановым,

изучают их динамику и причины изменения.

54.Диагностика потенциала предприятия. Эффективность работы предприятия зависит от уровня его кадрового, научно-техническою, производственного и социального потенциала. На практике основными методам и диагностики различных составляющих потенциала предприятия являются экспертный, балльный, рейтинговый сравнительный анализ, факторный анализ, экономико-математическое моделирование, машинное имитационное моделирование. Экспертный метод диагностики применяется для оценки социального потенциала. Социальный потенциал — это стоимость обеспечения социальных потребностей человека, к которым относятся затраты на медицинское обслуживание, культурные мероприятия, организацию отдыха, различные социальные блага (пособия, материальная помощь и т. п.). Бальный метод преимущественно используется при определении уровня кадрового, трудового потенциала. Трудовой потенциал измеряется стоимостью обеспечения такого уровня жизнедеятельности работников и их образования, который необходим для достижения определенной производительности труда. При использовании балльного метода по определенной системе (от 0 до 5 или 10 баллов) оценивается уровень необходимого потребления различных материальных благ, затраты на образование. На основе этого метода может быть условно определена стоимость персонала и необходимые затраты на повышение его общеобразовательного, научного, профессионального уровня. Рейтинговый сравнительный анализ наиболее эффективен при комплексной оценке финансово-хозяйственной деятельности предприятия. Факторный анализ целесообразен при измерении производственного потенциала. Производственный потенциал — это совокупность производственных возможностей предприятия, включающий основные фонды, материальные запасы, топливно-энергетические обеспечение. Выделение основных материальных, трудовых и стоимостных Факторов, факторов трудоемкости, материалоемкости, фондоемкости, капиталоемкости и энергоемкости, их измерение и оценка позволяют определить емкость производственного потенциала. Систематический анализ взаимозаменяемых факторов является основой выбора оптимальной схемы организации производства. Кроме того, факторный анализ является основой диагностики структуры затрат и их взаимозаменяемости. Экономико-математическое моделирование рационально при- менять при оценке научно-технического потенциала. Научно-тех- нический потенциал — это совокупная возможность предприятия по выпуску новой продукции, внедрению новых достижений на- уки и техники, прогрессивных технологий. Использование раз- личных экономико-математических моделей позволяет разрабо- тать сценарий реализации любой инновационной стратегии с уче- том имеющихся ресурсов. Экономико-математическое моделирование успешно применя- ется и при диагностике оптимальности плана выпуска изделий, когда ставится цель максимизации прибыли, объема реализации или минимизации затрат при четком ограничении расхода мате- риалов на единицу производимой продукции (работ, услуг). Машинное имитационное моделирование используется для диаг- ностики потенциала предприятия на основе специальных программ. Форма диагностики потенциала предприятия зависит от его организационной структуры, отраслевой специфики. Обычно диагностика потенциала предприятия проводится в форме комп- лексного исследования или поэтапно, поэлементно. При исполь- зовании комплексной формы диагностики одновременно иссле- дуются все составляющие экономической состоятельности пред- приятия, т.е.анализируется совокупная способность предприятия как имущественного комплекса обеспечить определенный уровень производства товаров (работ, услуг).

39.Анализ состояния запасов. Большое влияние на производственные результаты и финансовое состояние предприятия оказывает качество производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается ФСП. Кроме того, увеличивается налог на имущество, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. В то же время недостаток запасов (сырья, материалов, топлива) также отрицательно сказывается на финансовом положении предприятия, так как растут цены за срочность поставок, сокращается производство продукции в связи с простоями, повышается чувствительность к росту цен на сырьевые ресурсы, уменьшается сумма прибыли. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время чтобы они не залеживались на складах. Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. Размер производственных запасов в стоимостном выражении может измениться как за счет количественного, так и стоимостного (инфляционного) факторов. Расчет влияния количественного (К) и стоимостного (Ц) факторов на изменение суммы запасов (3) по каждому виду осуществляется способом абсолютных разниц: Дельта Зк=(К1-К0)*Цо, дельта Зц=К1*(Ц1-Цо) Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Он определяется следующим образом: Пз=(среднее сальдо по счетам производственных запасов*дни периода)/(сумма кредитовых оборотов по счетам производственных запасов). На многих предприятиях большой удельный вес в текущих активах занимает готовая продукция, особенно в последнее время в связи с конкуренцией, потерей рынков сбыта, низкой покупательной способностью субъектов хозяйствования и населения, высокой себестоимостью продукции, неритмичностью выпуска и отгрузки и др. Увеличение остатков готовой продукции на складах предприятия приводит также к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время это одна из основных причин спада производства, снижения его эффективности, низкой платежеспособности предприятий и их банкротства. Продолжительность нахождения капитала в готовой продукции. (Пгп) равна времени хранения готовой продукции на складах с момента поступления из производства до отгрузки покупателям: Пг.п.=(среднее сальдо по сч. Готовая продукция*дни периода)/сумма кредитового оборота по сч. Готовая продукция. Для анализа состава, длительности и причин образования сверхнормативных остатков готовой продукции по каждому ее виду используются данные аналитического и складского учета, инвентаризации и оперативные сведения отдела сбыта, службы маркетинга. С целью расширения и поиска новых рынков сбыта необходимо изучать пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы и т.д. Значительный удельный вес в текущих активах на многих предприятиях занимает незавершенное производство. Увеличение остатков незавершенного производства может свидетельствовать, с одной стороны, о расширении производства, а с другой - о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла. Продолжительность производственного цикла равна времени, в течение которого из сырья производятся готовые товары: Пп.ц.=(Средние остатки незаверш произв-ва*дни периода)/себестоимость выпущенной продукции. Период производственного цикла зависит от уровня техники, технологии, организации производства, материально-технического снабжения и других факторов. Сокращение его свидетельствует о повышении деловой активности предприятия.

40. Анализ себестоимости товарной продукции (задачи, объекты, этапы, источники инф., основные показатели, методики). Согласно ПБУ-10 (расходы орг) под себестоимостью понимают снижение экономич выгод в результате выбытия активов и возникновения обязательств, приводящих к уменьшению капитала этой орг-и за исключением снижения вкладов по решению участников (собственников имущества). Задачи анализа себестоимости: 1. Проверка обоснованности бизнес-плана по себестоимости. 2.Оценка бизнес-плана по себестоимости. 3. Выяснение причин отклонения от бизнес-плана.4. Выявление резервов снижения себестоимости продукции и разработка конкретных мероприятий по их использованию. Источники данных: данные бух учета, данные бизнес-плана, приложение №5 баланса (счета 20,25,26,44,10, Д90). Производственные затраты в плане, учете и отчетности группируются по нескольким признакам. Важная группировка – по экономич признакам: *элементы затрат – общественные затраты в целом по орг-и (5 элементов), *статьи затрат – конкретно по видам продукции, местам возникновения, этапам производства и тд. Элементы: затраты на оплату труда, матер затраты, на соц нужды, амортизац и проч затраты. Анализ по элементам затрат большой информацией не обладает и отвечает на вопросы: какое наилучшее производство (материалоемкость, фондоемкость), дает динамику обществ затрат. Номенклатура статей затрат отражает специфику производства. К основным показателям себестоимости продукции относят:а) цеховая себестоимость – внутр оценка продукции в структуре предприятия, б)сч 25+26 – производств себестоим., в) счет 44 – полная себест, г)оптовая цена продукции – прибавляется % прибыли. (счет 90, по Д – полная себестоимость, по К – оптовая цена продукции), д) себестоимость единицы продукции – используется в поизводствах, где массовое однотипное производство. Е)смета оборота (в строительстве, крупной промышленности), ж)затраты на 1 р. Тов. Продукции. Затраты на 1 р.=(Сумма qi*Si)/(Сумма qi*yi).

44.Анализ финансовых результатов (задачи, объекты, этапы, источники инфо, основные показатели, используемые методики) Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.). Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Основными задачами анализа финансовых результатов деятельности являются: 1.систематический контроль за выполнением планов реализации продукции и получением прибыли; 2.определение влияния как объективных, так субъективных факторов на финансовые результаты; 3.выявление резервов увеличения суммы прибыли и рентабельности; 4.оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; 5.разработка мероприятий по использованию выявленных резервов. Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 46, 47, 48 и 80, финансовой отчетности ф.2 "Отчет о прибылях и убытках", а также соответствующие таблицы бизнес-плана предприятия. Оценка финансового состояния компании состоит из нескольких этапов: 1. Комплексная оценка нескольких направлений деятельности предприятия2. Применение широкого набора показателей с целью всестороннего изучения финансового состояния предприятия3. Использование экспертных методов для выявления количественных критериев. Методика финансового анализа включает три взаимосвязанных блока: 1) анализ финансовых результатов деятельности предприятия; 2) анализ финансового состояния предприятия; 3) анализ эффективности финансово-хозяйственной деятельности предприятия. Можно выделить среди них шесть основных методов: * горизонтальный анализ; * вертикальный анализ; * трендовый анализ; * метод финансовых коэффициентов; * сравнительный анализ; * факторный анализ. Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом. Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ. Анализ относительных показателей (коэффициентов) — расчет отношений данных отчетности, определение взаимосвязей показателей. Сравнительный (пространственный) анализ — это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными. Факторный анализ — это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. Количественные методы финансово-экономического анализа подразделяются на статистические, бухгалтерские и экономико-математические. Статистические методы экономического анализа * Статистическое наблюдение — запись информации по определенным принципам и с определенными целями; * Абсолютные и относительные показатели (коэффициенты, проценты); * Расчеты средних величин: средние арифметические простые, взвешенные, геометрические; * Ряды динамики: абсолютный прирост, относительный прирост, темпы роста, темпы прироста; * Сводка и группировка экономических показателей по определенным признакам; * Сравнение: с конкурентами, с нормативами, в динамике; * Индексы — влияние факторов на сравниваемые показатели; * Детализация, например производительность труда годовая зависит, во-первых, от производительности часовой, во-вторых, — от использованного времени в течение года; * Графические методы (для публикации). Бухгалтерские методы * Метод двойной записи; * Бухгалтерский баланс; * Другие бухгалтерские методы; Экономико-математические методы * Методы элементарной математики; * Классические методы математического анализа: дифференцирование, интегрирование, вариационное исчисление; * Методы математической статистики: изучение одномерных и многомерных статистических совокупностей; * Эконометрические методы: производственные функции; межотраслевой баланс народного хозяйства; национальное счетоводство; * Методы математического программирования: оптимизация, линейное, квадратичное и нелинейное программирование; блочное и динамическое программирование; * Методы исследования операций: управление запасами; методы технического износа и замены оборудования; теория игр; теория расписаний; методы экономической кибернетики; * Эвристические методы.

43.Анализ себестоимости важнейших видов изделий, анализ прямых и косвенных затрат. Анализ себестоимости важнейших видов изделий. Для более глубокого изучения причин изменения себестоимости анализируют отчётные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции: Зпл=Апл/VВппл+Впл, Зусл1=Апл/VВПф+Впл, Зусл2=Аф/VВПф+Впл, Зф=Аф/VВПф+Вф. Общее изменение себестоимости единицы продукции:

![]() ,

в том числе за счёт изменения: а) объёма

производства продукции

,

в том числе за счёт изменения: а) объёма

производства продукции

![]() ;

б) суммы постоянных затрат

;

б) суммы постоянных затрат

![]() ;

в) суммы удельных переменных затрат

;

в) суммы удельных переменных затрат

![]() .

.

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды. -Анализ прямых материальных затрат и трудовых затрат.Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис.12.

![]() Рис.12.Расчёт

влияния факторов производится способом

цепных подстановок. Для этого необходимо

произвести пересчёт затрат на производство

продукции: а) по плану:

Рис.12.Расчёт

влияния факторов производится способом

цепных подстановок. Для этого необходимо

произвести пересчёт затрат на производство

продукции: а) по плану:

![]() ;

б) по плану, пересчитанному на

фактический объём производства

продукции:

;

б) по плану, пересчитанному на

фактический объём производства

продукции:

![]() ;

в) по плановым нормам и плановым ценам

на фактический выпуск продукции:

;

в) по плановым нормам и плановым ценам

на фактический выпуск продукции:

![]() ;

г) фактически по плановым ценам:

;

г) фактически по плановым ценам:

![]() ;

д) фактически:

;

д) фактически:

![]() .

.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

|

где УРi – удельный расход i-го материала; ЦМi – средняя цена i-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

![]() .Уровень

средней цены материалов зависит от

рынков сырья, отпускной цены поставщика,

внутригрупповой структуры материальных

ресурсов, уровня транспортно-заготовительных

расходов, качества сырья и т.д. Чтобы

узнать, как за счёт каждого из факторов

изменилась общая сумма материальных

затрат, воспользуемся формулой

.Уровень

средней цены материалов зависит от

рынков сырья, отпускной цены поставщика,

внутригрупповой структуры материальных

ресурсов, уровня транспортно-заготовительных

расходов, качества сырья и т.д. Чтобы

узнать, как за счёт каждого из факторов

изменилась общая сумма материальных

затрат, воспользуемся формулой

![]() ,

где

,

где

![]() -

изменение средней цены i-го

вида или группы материалов за счёт

фактора. В результате замены одного

материала другим изменяется не только

количество потреблённых материалов на

единицу продукции, но и их стоимость:

-

изменение средней цены i-го

вида или группы материалов за счёт

фактора. В результате замены одного

материала другим изменяется не только

количество потреблённых материалов на

единицу продукции, но и их стоимость:

![]() ,

где

,

где

![]() -

изменение нормы расхода в связи с заменой

материала;

-

изменение нормы расхода в связи с заменой

материала;

![]() -расход

материала после замены;

-расход

материала после замены;

![]() -цена

заменяемого материала;

-цена

заменяемого материала;

![]() -

изменение цены в связи с заменой

материала. Расчёты проводятся по каждому

виду продукции на основе плановых и

отчётных калькуляций с последующим

обобщением полученных результатов в

целом по предприятию.

-

изменение цены в связи с заменой

материала. Расчёты проводятся по каждому

виду продукции на основе плановых и

отчётных калькуляций с последующим

обобщением полученных результатов в

целом по предприятию.

В ходе дальнейшего анализа переходят к изучению затрат по статье “Заработная плата”, т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис.13.

![]() Рис.13.

Схема факторной системы зарплаты на

производство продукции

Рис.13.

Схема факторной системы зарплаты на

производство продукции

|

Для

расчёта влияния этих факторов необходимо

иметь следующие исходные данные. Сумма

прямой зарплаты на производство

продукции, млн. руб.: по плану:

![]() ;

;

по

плану, пересчитанному на фактический

выпуск продукции при плановой её

структуре:

![]() ;

;

по

плановому уровню затрат на фактический

выпуск продукции:

![]() ;

фактически при плановом уровне оплаты

труда:

;

фактически при плановом уровне оплаты

труда:

![]() ;

фактически:

;

фактически:

![]() .

На основе данных анализ можно провести

способом цепных подстановок либо

интегральным методом. Зарплата на выпуск

отдельных изделий зависит от тех же

факторов. Фактор структуры производства

продукции не оказывает влияния на данный

показатель:

.

На основе данных анализ можно провести

способом цепных подстановок либо

интегральным методом. Зарплата на выпуск

отдельных изделий зависит от тех же

факторов. Фактор структуры производства

продукции не оказывает влияния на данный

показатель:

![]() .-Анализ

косвенных затрат.

Косвенные затраты в себестоимости

продукции представлены следующими

комплексными статьями: расходы на

содержание и эксплуатацию оборудования,

общепроизводственные и общехозяйственные

расходы, коммерческие расходы. Анализ

этих расходов производится путём

сравнения фактической их величины на

1 руб. товарной продукции в динамике за

5-10 лет, а так же с плановым уровнем

отчётного периода. Такое сопоставление

показывает, как изменилась их доля в

стоимости товарной продукции в динамике

и по сравнению с планом, и какая наблюдается

тенденция – роста или снижения. В

процессе последующего анализа выясняют

причины, вызвавшие абсолютное и

относительное изменение затрат. По

своему составу это комплексные статьи,

состоящие из нескольких элементов.

Расходы

по содержанию и эксплуатации машин и

оборудования (РСЭО)

включают амортизацию машин и оборудования,

затраты на их содержание, затраты по

эксплуатации, расходы по внутризаводскому

перемещению грузов, износ МБП и др.

Некоторые виды затрат (например,

амортизация) не зависят от объёма

производства продукции и являются

условно-постоянными. Другие полностью

или частично зависят от его изменения

и являются условно-переменными. Степень

их зависимости от объёма производства

продукции устанавливается с помощью

коэффициентов, величина которых

определяется опытным путём, или с помощью

корреляционного анализа по большой

совокупности данных от объёма выпуска

продукции и суммы этих затрат. Для

пересчёта плановых затрат на фактический

выпуск продукции можно использовать

формулу:

.-Анализ

косвенных затрат.

Косвенные затраты в себестоимости

продукции представлены следующими

комплексными статьями: расходы на

содержание и эксплуатацию оборудования,

общепроизводственные и общехозяйственные

расходы, коммерческие расходы. Анализ

этих расходов производится путём

сравнения фактической их величины на

1 руб. товарной продукции в динамике за

5-10 лет, а так же с плановым уровнем

отчётного периода. Такое сопоставление

показывает, как изменилась их доля в

стоимости товарной продукции в динамике

и по сравнению с планом, и какая наблюдается

тенденция – роста или снижения. В

процессе последующего анализа выясняют

причины, вызвавшие абсолютное и

относительное изменение затрат. По

своему составу это комплексные статьи,

состоящие из нескольких элементов.

Расходы

по содержанию и эксплуатации машин и

оборудования (РСЭО)

включают амортизацию машин и оборудования,

затраты на их содержание, затраты по

эксплуатации, расходы по внутризаводскому

перемещению грузов, износ МБП и др.

Некоторые виды затрат (например,

амортизация) не зависят от объёма

производства продукции и являются

условно-постоянными. Другие полностью

или частично зависят от его изменения

и являются условно-переменными. Степень

их зависимости от объёма производства

продукции устанавливается с помощью

коэффициентов, величина которых

определяется опытным путём, или с помощью

корреляционного анализа по большой

совокупности данных от объёма выпуска

продукции и суммы этих затрат. Для

пересчёта плановых затрат на фактический

выпуск продукции можно использовать

формулу:

![]() ;где

Зск

– затраты скорректированные на

фактический выпуск продукции; Зпл

– плановая сумма затрат по статье;

;где

Зск

– затраты скорректированные на

фактический выпуск продукции; Зпл

– плановая сумма затрат по статье;

![]() -

перевыполнение (недовыполнение) плана

по выпуску товарной продукции %; Kз

– коэффициент зависимости затрат от

объёма производства продукции. В ходе

дальнейшего анализа выясняют причины

относительного перерасхода или экономии

средств по каждой статье затрат. Анализ

цеховых

и общехозяйственных расходов

имеет большое значение, т.к. они занимают

большой удельный вес в себестоимости

продукции. Эти расходы так же разделяют

на условно-постоянные и условно-переменные,

а последние корректируют на процент

выполнения плана по производству

товарной продукции. Фактические данные

сравнивают с плановой величиной накладных

расходов. Для анализа цеховых и

общезаводских расходов по статьям

затрат используют данные аналитического

бухгалтерского учёта. По каждой статье

выявляют абсолютное и относительное

отклонение от плана и их причины.

(табл.24) Факторы изменения общепроизводственных

и общехозяйственных расходов. При

проверке выполнения сметы нельзя всю

полученную экономию отнести на счёт

предприятия, так же как и все допущенные

перерасходы оценивать отрицательно.

Оценка отклонений фактических расходов

от сметы зависит от того, какие причины

вызвали экономию или перерасход по

каждой статье затрат. В ряде случаев

экономия связана с невыполнением

намеченных мероприятий по улучшению

условий труда, технике безопасности,

изобретательству, подготовке и

переподготовке кадров и т. д. Невыполнение

этих мероприятий наносит предприятию

иногда больший ущерб, чем сумма полученной

экономии. В процессе анализа должны

быть выявлены непроизводительные

затраты, потери от бесхозяйственности,

которые можно рассматривать как

неиспользованные резервы снижения

себестоимости продукции. Непроизводительными

затратами следует считать потери от

порчи и недостачи сырья (материалов) и

готовой продукции, оплату простоев по

вине предприятия, доплаты за это время

и в связи с использованием рабочих на

работах, требующих менее квалифицированного

труда, стоимость потреблённой энергии

и топлива за время простоя предприятия

и др. Анализ общепроизводственных

расходов в себестоимости единицы изделия

производится с учётом результатов,

полученных при анализе их в целом по

предприятию. Эти расходы распределяются

между отдельными видами изготовленной

продукции пропорционально прямым

затратам за исключением покупных

материалов или заработной платы основных

производственных рабочих. Сумма этих

расходов, приходящихся на единицу

продукции (УК),

зависит от изменения: а) общей суммы

цеховых и общезаводских расходов (Зц);

б)

суммы прямых затрат, которые являются

базой распределения косвенных (УДi)

в)

объёма производства продукции (VBП)

-

перевыполнение (недовыполнение) плана

по выпуску товарной продукции %; Kз

– коэффициент зависимости затрат от

объёма производства продукции. В ходе

дальнейшего анализа выясняют причины

относительного перерасхода или экономии

средств по каждой статье затрат. Анализ

цеховых

и общехозяйственных расходов

имеет большое значение, т.к. они занимают

большой удельный вес в себестоимости

продукции. Эти расходы так же разделяют

на условно-постоянные и условно-переменные,

а последние корректируют на процент

выполнения плана по производству

товарной продукции. Фактические данные

сравнивают с плановой величиной накладных

расходов. Для анализа цеховых и

общезаводских расходов по статьям

затрат используют данные аналитического

бухгалтерского учёта. По каждой статье

выявляют абсолютное и относительное

отклонение от плана и их причины.

(табл.24) Факторы изменения общепроизводственных

и общехозяйственных расходов. При

проверке выполнения сметы нельзя всю

полученную экономию отнести на счёт

предприятия, так же как и все допущенные

перерасходы оценивать отрицательно.

Оценка отклонений фактических расходов

от сметы зависит от того, какие причины

вызвали экономию или перерасход по

каждой статье затрат. В ряде случаев

экономия связана с невыполнением

намеченных мероприятий по улучшению

условий труда, технике безопасности,

изобретательству, подготовке и

переподготовке кадров и т. д. Невыполнение

этих мероприятий наносит предприятию

иногда больший ущерб, чем сумма полученной

экономии. В процессе анализа должны

быть выявлены непроизводительные

затраты, потери от бесхозяйственности,

которые можно рассматривать как

неиспользованные резервы снижения

себестоимости продукции. Непроизводительными

затратами следует считать потери от

порчи и недостачи сырья (материалов) и

готовой продукции, оплату простоев по

вине предприятия, доплаты за это время

и в связи с использованием рабочих на

работах, требующих менее квалифицированного

труда, стоимость потреблённой энергии

и топлива за время простоя предприятия

и др. Анализ общепроизводственных

расходов в себестоимости единицы изделия

производится с учётом результатов,

полученных при анализе их в целом по

предприятию. Эти расходы распределяются

между отдельными видами изготовленной

продукции пропорционально прямым

затратам за исключением покупных

материалов или заработной платы основных

производственных рабочих. Сумма этих

расходов, приходящихся на единицу

продукции (УК),

зависит от изменения: а) общей суммы

цеховых и общезаводских расходов (Зц);

б)

суммы прямых затрат, которые являются

базой распределения косвенных (УДi)

в)

объёма производства продукции (VBП)

![]() .Коммерческие

расходы

включают затраты по отгрузке продукции

покупателям, расходы на тару и упаковочные

материалы, рекламу, изучение рынков

сбыта. Расходы по доставке товаров

зависят от расстояния перевозки, веса

перевезённого груза, транспортных

тарифов за перевозку грузов, вида

транспортных средств. Расходы по погрузке

и выгрузке могут изменяться в связи с

изменением веса отгруженной продукции

и расценок за погрузку и выгрузку одной

тонны продукции. Расходы на тару и

упаковочные материалы зависят от их

количества и стоимости. Количество, в

свою очередь, связано с объёмом отгруженной

продукции и нормой расхода упаковочных

материалов на единицу продукции. Экономия

на упаковочных материалах не всегда

желательна, так как красивая, эстетичная,

привлекательная упаковка – один из

факторов повышения спроса на продукцию

и увеличение затрат по этой статье

окупается увеличением объёма продаж.

То же можно сказать и о затратах на

рекламу, изучение рынков сбыта и другие

маркетинговые расходы. В заключение

анализа косвенных затрат подсчитываются

резервы возможного их сокращения и

разрабатываются конкретные рекомендации

по их освоению.

.Коммерческие

расходы

включают затраты по отгрузке продукции

покупателям, расходы на тару и упаковочные

материалы, рекламу, изучение рынков

сбыта. Расходы по доставке товаров

зависят от расстояния перевозки, веса

перевезённого груза, транспортных

тарифов за перевозку грузов, вида

транспортных средств. Расходы по погрузке

и выгрузке могут изменяться в связи с

изменением веса отгруженной продукции

и расценок за погрузку и выгрузку одной

тонны продукции. Расходы на тару и

упаковочные материалы зависят от их

количества и стоимости. Количество, в

свою очередь, связано с объёмом отгруженной

продукции и нормой расхода упаковочных

материалов на единицу продукции. Экономия

на упаковочных материалах не всегда

желательна, так как красивая, эстетичная,

привлекательная упаковка – один из

факторов повышения спроса на продукцию

и увеличение затрат по этой статье

окупается увеличением объёма продаж.

То же можно сказать и о затратах на

рекламу, изучение рынков сбыта и другие

маркетинговые расходы. В заключение

анализа косвенных затрат подсчитываются

резервы возможного их сокращения и

разрабатываются конкретные рекомендации

по их освоению.

45. Оценка резервов увеличения суммы прибыли и рентабельности Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 20.2).

![]() Для

определения резервов роста прибыли по

первому источнику

(табл. 20.13) необходимо выявленный ранее

резерв роста объема реализации продукции

умножить на фактическую прибыль в

расчете на единицу продукции

соответствующего вида:

Для

определения резервов роста прибыли по

первому источнику

(табл. 20.13) необходимо выявленный ранее

резерв роста объема реализации продукции

умножить на фактическую прибыль в

расчете на единицу продукции

соответствующего вида:![]()

![]() Подсчет

резервов увеличения прибыли за счет

снижения себестоимости товарной

продукции и услуг

осуществляется следующим образом:

предварительно выявленный резерв

снижения себестоимости каждого вида

продукции умножается на возможный объем

ее продаж с учетом резервов его роста

(табл. 20.14);

Подсчет

резервов увеличения прибыли за счет

снижения себестоимости товарной

продукции и услуг

осуществляется следующим образом:

предварительно выявленный резерв

снижения себестоимости каждого вида

продукции умножается на возможный объем

ее продаж с учетом резервов его роста

(табл. 20.14);

![]()

![]()

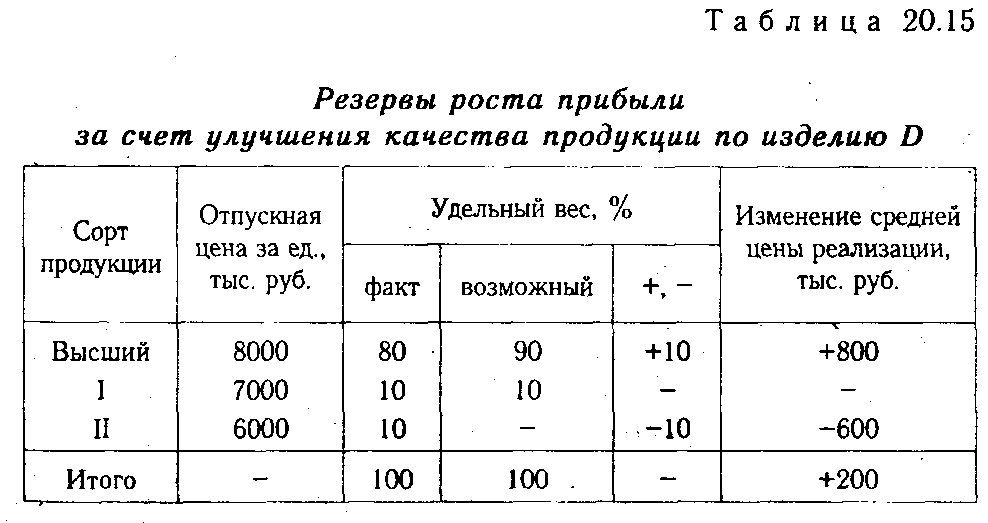

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции (табл. 20.15):

![]()

В связи с увеличением удельного веса продукции высшего сорта и сокращением удельного веса II сорта средняя цена реализации изделия D возрастет на 200 тыс. руб., а сумма прибыли за возможный объем реализации - на 533 млн руб.

Р

![]() П

=

+200 тыс. руб. х 2665 = 533 млн руб.

П

=

+200 тыс. руб. х 2665 = 533 млн руб.

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта.

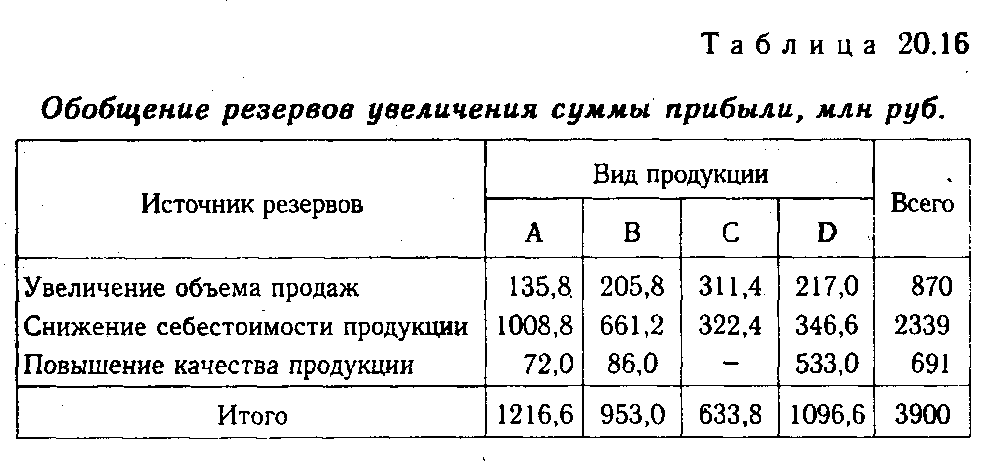

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли (табл. 20.16).

Основными

источниками резервов повышения уровня

рентабельности продукции

являются увеличение суммы прибыли от

реализации продукции (Р

П)

и снижение себестоимости товарной

продукции (Р

![]() С).

Для подсчета резервов может быть

использована следующая формула:

С).

Для подсчета резервов может быть

использована следующая формула:

![]()

где Р R - резерв роста рентабельности; Rв - рентабельность возможная; Rф - рентабельность фактическая; Пф - фактическая сумма прибыли; Р П - резерв роста прибыли от реализации продукции; VРПв - возможный объем реализации продукции с учетом выявленных резервов его роста; Сiв - возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения; Зф- фактическая сумма затрат по реализованной продукции.

Резерв повышения уровня рентабельности по изделию А:

![]()

Резерв повышения уровня рентабельности капитала может быть подсчитан по формуле:

![]()

где БП - балансовая сумма прибыли; Р БП - резерв увеличения балансовой суммы прибыли; КLф — фактическая среднегодовая сумма основного и оборотного капитала; P KL — резерв сокращения суммы капитала за счет ускорения его оборачиваемости; KLд - дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли.

В заключение анализа финансовых результатов должны быть разработаны конкретные мероприятия по освоению выявленных резервов и система осуществления мониторинга.

Освоение резервов роста прибыли на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно и без увеличения суммы постоянных затрат, позволит увеличить не только рентабельность работы предприятия, но и запас его финансовой прочности.

Выручка от реализации продукции увеличится за счет объема продаж на 4396 млн руб. и за счет повышения качества продукции - на 691 млн руб., всего на сумму 5087 млн руб.

Предприятие планирует также снизить себестоимость продукции на сумму 2339 млн руб., в том числе сумму постоянных затрат - на 615 млн руб.

За счет роста цен в связи с улучшением качества продукции и снижения уровня переменных затрат на единицу продукции средняя доля маржинального дохода в выручке составит 0,467.

В результате всех этих изменений безубыточный объем продаж составит 55 400 млн руб., что на 2413 млн руб. (55 400-57 813) меньше отчетной величины .

![]()

Запас финансовой устойчивости (зона безопасности) составит

![]()

что на 5,1 % выше отчетного уровня.

В заключение анализа финансовых результатов должны быть разработаны конкретные мероприятия по освоению выявленных резервов и система осуществления мониторинга.

46.Анализ состава и динамики балансовой прибыли, оценка плана по прибыли, факторы формирования прибыли, анализ результата от реализации, анализ соотношения «издержки-объем-прибыль». В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль. Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций (рис. 20.1). Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически изменяется. Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. Необходимо проанализировать состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. Как видно из табл. 20.1, план по балансовой прибыли перевыполнен на 11,73 %. Темп ее прироста к прошлому году в сопоставимых ценах составляет 6,66 %. Наибольшую долю в балансовой прибыли занимает прибыль от реализации продукции (96,48 %), удельный вес внереализационных финансовых результатов составляет всего 3,52 %, но с развитием рыночных отношений он может быть значительно большим. Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов (рис. 20.1). Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов. Действующие нормативные акты допускают следующие методы регулирования прибыли субъектом хозяйствования. 1.Изменение стоимостных границ отнесения имущества к основным средствам или к малоценным и быстроизнашивающимся предметам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами начисления износа по основным средствам и по МБП. 2.Изменение метода начисления износа по малоценным и быстороизнашивающимся предметам. 3.Использование метода ускоренной амортизации по активной части основных средств также приводит к увеличению себестоимости продукции и уменьшению суммы прибыли, а следовательно, и налогов на прибыль. 4.Применение различных методов оценки нематериальных активов и способов начисления амортизации по ним. 5. Выбор метода оценки потребленных производственных запасов (NIFO, FIFO, LIFO). 6.Изменение порядка списания затрат по ремонту основных средств на себестоимость продукции (по фактическим затратам или равномерными частями за счет созданного ремонтного фонда). 7.Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода. 8.Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты). Таким образом, учетная политика, формируемая администрацией, открывает большой простор для выбора методологических приемов, способных радикально менять всю картину финансовых результатов и финансового состояния предприятия. Поэтому в процессе анализа необходимо установить соответствие принятой учетной политики предприятия действующим нормативным положениям по ведению бухгалтерского учета и определить влияние изменений в учетной политике на сумму балансовой, налогооблагаемой и чистой прибыли, а также на размер налогов, сумму отчислений в фонды предприятия и сумму выплаченных дивидендов акционерам. Для этого, по мнению Н.А. Русак [45], следует отразить в специальной таблице уровень перечисленных показателей до и после изменения каждого метода учетной политики субъекта хозяйствования. Анализ финансовых результатов от реализации продукции, работ и услуг. Последовательность анализа. Методика факторного анализа прибыли от реализации продукции в целом и отдельных ее видов. Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализационных цен (Цi). Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Анализ <издержки-объем-прибыль>, или CVP-анализ (от английского ), является одним из основных инструментов ценообразования и определения прогнозного объема продаж при составлении сводного бюджета предприятия на текущий период. Методология CVP-анализа детально описана в фундаментальной теории управленческого учета и планирования. Что вызывает большие проблемы - так это адаптация теоретической модели CVP-анализа к реалиям действующего <рабочего> предприятия, прежде всего к возможностям информационного обеспечения аналитических процедур, включая данные как оперативного и бухгалтерского учета, так и доступной информации о состоянии внешней экономической среды. Ан-з СИОП базир-ся на категории маржинального дохода и делении производств. затрат на переменные и пост. Широко применяется в странах с разв. рыночн. отношениями. Это соотн-е анализир-ся для исслед-я комплекса причинно-следств. взаимосвязей важн. пок-лей конечн. рез-тов деят-ти предпр-я и научн обоснования управленч-х решений. Задачи: расчет V-ма реализации, при кот обеспеч-ся полное покрытие затрат (т.е. уровень безубыточности), расчет V-ма реализации, обеспеч. при прочих равных условиях получение необходимой прибыли, аналитич оценка V-ма реал-ии, при кот. предпр-е м. б. конкурентноспособно на рынке (т.е расчет зоны безопасности). Изучение СИОП осущ-ся в диапазоне деловой активности (присущем данному предпр-ю min и max V-ах производства). Предполаг-ся, что для кажд. предпр-я характерны свои пределы деловой активности. В кач-ве показателей деловой активности могут использ-ся натур., стоимстные, относит. и др. пок-ли. Предпосылки: издержки обоснованно разделены на перем. и пост. перем. изд-ки изменяются пропорц-но ур-ню деловой активности (V-му произ-ва и реал-ии прод-ии) пост. издержки не изменяются, цена реализации не изменяется, структура реализ. прод-ии не изменяется, V-м произвед-й и реализ-й прод-ии явл-ся единств. фактором , влияющим на издержки, V-м произв. прод-ии=V-му реализов. прод-ии. Этапы анализа: сбор, подготовка и аналитич. обработка исходн. инф-ии в соотв. с условиями ан-за, расчет условно-пост и перем. издержек, ур-ня безубыточности и зоны безопасности, аналитич. обосн-е V-ма реализ-ии, необх для обеспеч-я планируемого ур-ня прибыли.

47.

Анализ распределения и использования

прибыли. Для

налоговых органов и предприятий большое

значение имеет налогооблагаемая прибыль,

так как от этого зависит сумма налога

на прибыль, а следовательно и чистая

прибыль. Для определения величины

налогооблагаемой прибыли необходимо

из балансовой суммы прибыли вычесть:

1. доход предприятия от ценных бумаг,

долевого участия в coвместных

предприятиях и других внереализационных

операций облагаемый налогом по специальным

ставкам и удерживаемый у источника его

выплаты; 2. прибыль, по которой установлены

налоговые льготы в cooтветствии

с действующим налоговым законодательством.

2. Формула расчета: НП = В – С – З.пер –

А – ЗП –НЗП, где НП – налогооблагаемая

прибыль, В – выручка, С – себестоимость,

З.пер – переменные затраты, А –

амортизация, ЗП – оплата труда, НЗП –

налоги на оплату труда. Анализ налогов

из прибыли 1. Изменение

суммы налога на имущество

(Ним)

может произойти за счет увеличения или

уменьшения среднегодовой стоимости

имущества (Им),

подлежащего налогообложению, и ставки

налога на имущество (Сн):

Ним

= Им х

Сн /

100.

2. Используя данные расчета среднегодовой

стоимости имущества, подлежащего

налогообложению, можно установить

изменения в его составе и влияние каждой

составляющей на сумму данного налога.

Для этого изменение суммы налогооблагаемого

имущества по каждому виду нужно умножить

на плановую (базовую) ставку налога на

имущество:

![]() им

=

им

=

![]() i

х

Сн0

/ 100. 1. Если

произошло изменение ставки налога на

имущество, то эту величину необходимо

умножить на фактическую сумму

налогооблагаемого имущества отчетного

периода:

им

=

1

х

i

х

Сн0

/ 100. 1. Если

произошло изменение ставки налога на

имущество, то эту величину необходимо

умножить на фактическую сумму

налогооблагаемого имущества отчетного

периода:

им

=

1

х

![]() Сн/100.

2. Налог

на доходы

зависит также от суммы налогооблагаемых

доходов и ставки налогообложения. Чтобы

рассчитать влияние данных факторов на

изменение суммы налога, необходимо

изменение величины каждого вида или

общей суммы налогооблагаемого дохода

умножить на плановую ставку налогообложения,

а изменение уровня последней - на

фактическую сумму налогооблагаемого

дохода. 3. Сумма

налога на прибыль

(Нп)

может измениться за счет величины

налогооблагаемой прибыли (Пн)

и ставки налога на прибыль (Сн):

Нп

= Пн

х Сн

/

100. 3. Изменение

суммы налога

за

счет первого фактора рассчитывается

по формуле:

п

=

Пн

х

Сн0

/ 100. 4. Влияние второго фактора

устанавливается следующим образом:

п

=

Пн

х

Сн

/ 100.

4. Если известно, за счет каких факторов

изменилась налогооблагаемая прибыль,

то влияние их на сумму налога можно

определить умножением ее прироста за

счет i-го

фактора на плановую (базовую) ставку

налога:

п

=

Пнхi

х Сн0

/100. Анализ

формирования чистой прибыли. Чистая

прибыль является одним из важнейших

экономических показателей, характеризующих

конечные результаты деятельности

предприятия. Количественно она

представляет собой разность между

суммой балансовой прибыли и суммой

внесенных в бюджет налогов из прибыли,

экономических санкций, отчислений в

благотворительные фонды и других

расходов предприятия, покрываемых за

счет прибыли. Ее величина зависит от

факторов изменения балансовой прибыли

и факторов, определяющих удельный вес

чистой прибыли в общей сумме балансовой

прибыли, а именно доли налогов,

экономических санкций, отчислений в

благотворительные фонды и других

расходов в общей сумме прибыли. Чтобы

определить изменение чистой прибыли

за счет факторов первой группы,

необходимо изменение балансовой прибыли

за счет каждого фактора умножить на

плановый (базовый) удельный вес чистой

прибыли в сумме балансовой прибыли:

ЧП=

БПхi

х

УДчпо.

Прирост

чистой прибыли за счет второй группы

факторов

рассчитывается умножением прироста

удельного веса i-го

фактора (налогов, санкций, отчислений)

в общей сумме балансовой прибыли на

фактическую ее величину в отчетном

периоде:

ЧП

= БП1

х (-

УДхi).

Чистая прибыль распределяется в

соответствии с Уставом предприятия. За

счет чистой прибыли выплачиваются

дивиденды акционерам предприятия,

создаются фонды накопления, потребления,

резервный фонд, часть прибыли направляется

на пополнение собственного оборотного

капитала, в реновационный фонд и на

другие цели. В процессе анализа необходимо

изучить выполнение плана по использованию

чистой прибыли, для чего фактические

данные об использовании прибыли по всем

направлениям сравниваются с данными

плана и выясняются причины отклонения

отдана по каждому направлению использования

прибыли. Фонд

накопления

используется в основном для финансирования

затрат на расширение производства, его

техническое перевооружение, внедрение

новых технологий и т.д. Фонд

потребления

может использоваться на коллективные

нужды (расходы на содержание объектов

культуры и здравоохранения, проведение

оздоровительных и культурно-массовых

мероприятий) и индивидуальные

(вознаграждение по итогам работы за

год, материальная помощь, стоимость

путевок в санатории и дома отдыха,

стипендии студентам, частичная оплата

питания и проезда, пособия при уходе на

пенсию и т.д.). В процессе анализа

устанавливается соответствие фактических

расходов расходам, предусмотренным

сметой, выясняются причины отклонений

от сметы по каждой статье, изучается

эффективность мероприятий, проводимых

за счет средств этих фондов. При анализе

использования средств фонда накопления

следует изучить полноту финансирования

всех запланированных мероприятий,

своевременность их выполнения и

полученный эффект.

Сн/100.

2. Налог

на доходы

зависит также от суммы налогооблагаемых

доходов и ставки налогообложения. Чтобы

рассчитать влияние данных факторов на

изменение суммы налога, необходимо

изменение величины каждого вида или

общей суммы налогооблагаемого дохода

умножить на плановую ставку налогообложения,

а изменение уровня последней - на

фактическую сумму налогооблагаемого

дохода. 3. Сумма

налога на прибыль

(Нп)

может измениться за счет величины

налогооблагаемой прибыли (Пн)

и ставки налога на прибыль (Сн):

Нп

= Пн

х Сн

/

100. 3. Изменение

суммы налога

за

счет первого фактора рассчитывается

по формуле:

п

=

Пн

х

Сн0

/ 100. 4. Влияние второго фактора

устанавливается следующим образом:

п

=

Пн

х

Сн

/ 100.

4. Если известно, за счет каких факторов

изменилась налогооблагаемая прибыль,

то влияние их на сумму налога можно

определить умножением ее прироста за

счет i-го

фактора на плановую (базовую) ставку

налога:

п

=

Пнхi

х Сн0

/100. Анализ

формирования чистой прибыли. Чистая

прибыль является одним из важнейших

экономических показателей, характеризующих

конечные результаты деятельности

предприятия. Количественно она

представляет собой разность между

суммой балансовой прибыли и суммой

внесенных в бюджет налогов из прибыли,

экономических санкций, отчислений в

благотворительные фонды и других

расходов предприятия, покрываемых за

счет прибыли. Ее величина зависит от

факторов изменения балансовой прибыли

и факторов, определяющих удельный вес

чистой прибыли в общей сумме балансовой

прибыли, а именно доли налогов,

экономических санкций, отчислений в

благотворительные фонды и других

расходов в общей сумме прибыли. Чтобы

определить изменение чистой прибыли

за счет факторов первой группы,

необходимо изменение балансовой прибыли

за счет каждого фактора умножить на

плановый (базовый) удельный вес чистой

прибыли в сумме балансовой прибыли:

ЧП=

БПхi

х

УДчпо.

Прирост

чистой прибыли за счет второй группы

факторов

рассчитывается умножением прироста

удельного веса i-го

фактора (налогов, санкций, отчислений)

в общей сумме балансовой прибыли на

фактическую ее величину в отчетном

периоде:

ЧП

= БП1

х (-

УДхi).

Чистая прибыль распределяется в

соответствии с Уставом предприятия. За

счет чистой прибыли выплачиваются

дивиденды акционерам предприятия,

создаются фонды накопления, потребления,

резервный фонд, часть прибыли направляется

на пополнение собственного оборотного

капитала, в реновационный фонд и на

другие цели. В процессе анализа необходимо

изучить выполнение плана по использованию

чистой прибыли, для чего фактические

данные об использовании прибыли по всем

направлениям сравниваются с данными

плана и выясняются причины отклонения

отдана по каждому направлению использования

прибыли. Фонд

накопления

используется в основном для финансирования

затрат на расширение производства, его

техническое перевооружение, внедрение

новых технологий и т.д. Фонд

потребления

может использоваться на коллективные

нужды (расходы на содержание объектов

культуры и здравоохранения, проведение

оздоровительных и культурно-массовых

мероприятий) и индивидуальные

(вознаграждение по итогам работы за

год, материальная помощь, стоимость

путевок в санатории и дома отдыха,

стипендии студентам, частичная оплата

питания и проезда, пособия при уходе на

пенсию и т.д.). В процессе анализа

устанавливается соответствие фактических

расходов расходам, предусмотренным

сметой, выясняются причины отклонений

от сметы по каждой статье, изучается

эффективность мероприятий, проводимых

за счет средств этих фондов. При анализе

использования средств фонда накопления

следует изучить полноту финансирования

всех запланированных мероприятий,

своевременность их выполнения и

полученный эффект.

48. Методика маржинального анализа. Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других. Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль. Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. Основные возможности маржинального анализа состоят в определении: 1. безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат; 2. зоны безопасности (безубыточности) предприятия; 3. необходимого объема продаж для получения заданной величины прибыли; 4. критического уровня постоянных затрат при заданном уровне маржинального дохода; 5. критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат. С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др. Ключевыми элементами маржинального анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия. Действие операционного рычага проявляется в том, что любое изменение выручки от продажи всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия. Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности. Уровень эффекта финансового рычага указывает на финансовый риск, связанный с предприятием. Поскольку проценты за кредит относятся к постоянным издержкам, наращивание финансовых расходов по заемным средствам сопровождается увеличением силы операционного рычага и возрастанием предпринимательского риска. Расчет порога рентабельности начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи — долю валовой маржи в выручке от продажи. Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности. Превышение фактической выручки от продажи над порогом рентабельности составляет запас финансовой прочности предприятия. Прогнозируемая прибыль рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи (этот способ расчета прибыли легко обосновывается проверкой тождества: Запас финансовой прочности × Коэффициент валовой маржи = Прибыль). Формула расчета порога рентабельности в денежном выражении: ПРд = В*Зпост/(В - Зпер)

Ценовой операционный рычаг вычисляется по формуле: Рц = В/П. Формула запаса финансовой прочности в денежном выражении:

ЗПд = (B -Тбд )/B * 100%, где ЗПд — запас финансовой прочности в денежном выражении. Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х1 и x2) и соответствующих им затратах (z1 и z2). Переменные затраты на единицу продукции (b) определяют следующим образом: b=(z1-z2)/(x1-x2). Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (о): а = z2 – bх2, или а = z1 – bx1. Графический метод нахождения суммы постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства. Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема производства.