При банковском кредите покупателю

Обычно такие кредиты связываются с приобретением товаров и услуг у определенной фирмы. При этом экспортер не участвует в кредитовании сделки, что исключает возможность завышения цены кредита.

Стоимость банковских кредитов покупателю фиксируется, как правило, на ряд лет на уровне ниже стоимости заемных средств на рынке ссудных капиталов, что повышает их конкурентоспособность. Срок кредита покупателю превышает срок кредита поставщику; в основном это средне- и долгосрочные ссуды. Банки при этом могут открывать кредитные линии для иностранных заемщиков на оплату закупленных товаров. В этом направлении идет эволюция кредитования экспорта. Банковские кредиты покупателю оттесняют кредиты поставщику (экспортеру) и фирменные кредиты.

Банковские финансовые кредиты не связаны с товарными поставками и предназначены, как правило, для погашения внешней задолженности, поддержки валютного курса, пополнения счетов (авуаров) в иностранной валюте.

Финансовые кредиты – это международные кредиты, источником предоставления которых является частный капитал. Они используются на любые цели (включая прямые капиталовложения, инвестиционные объекты, приобретение ценных бумаг, погашение внешних долгов) на максимально выгодных условиях.

При этом сами фирмы-поставщики обычно вообще не участвуют своими средствами в финансировании экспортных сделок. В данном случае в качестве источники среднесрочного капитала выступают банки, а в качестве источников долгосрочного капитала – частные страховые компании, пенсионные фонды и кассы взаимопомощи.

Государственные гарантии таких кредитов выдаются не экспортерам, а непосредственно учреждениям, финансирующим сделку. Поэтому сам экспортер фактически не принимает участия в расчетах по кредиту, а получает денежный эквивалент по своим поставкам наличными.

Крупные банки предоставляют акцептный кредит в форме акцепта тратты. Экспортер договаривается с импортером, что платеж за товар будет произведен через банк путем акцепта последним выставленных экспортером тратт.

Согласно Единообразному вексельному закону, принятому Женевской вексельной конвенцией 1930 г., акцепт должен быть простым, ничем не обусловленным, но может быть ограничен частью вексельной суммы (частичный акцепт). Так, например, английское вексельное право допускает акцепт общий и ограниченный (условный, частичный, местный, подписанный одним из нескольких плательщиков).

Акцептант является главным должником, т. е. отвечает за оплату векселя в установленный срок. В случае неплатежа держатель векселя имеет право предъявить против акцептанта прямой иск.

Векселя, акцептованные банками, служат инструментом при предоставлении межбанковских кредитов, что расширяет возможность кредитования внешней торговли. На рынке ссудных капиталов существует даже сегмент банковских акцептов, на котором реализуются тратты, акцептованные первоклассным банком. Путем возобновления акцептов кредиты часто превращаются из краткосрочных в долгосрочные.

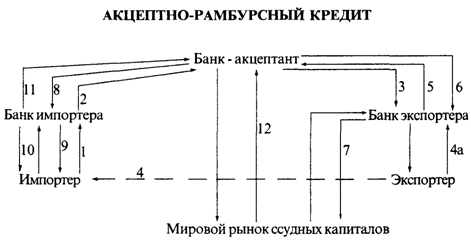

Одной из форм кредитования экспорта является акцептно-рамбурсный кредит, основанный на сочетании акцепта векселей экспортера банком третьей страны и переводе (рамбурсировании) суммы векселя импортером банку-акцептанту (рис. 2).

1. Поручение об акцепте тратты банком-акцептантом.

2. Соглашение об акцепте.

3. Выставление безотзывного акцептного аккредитива с обязательством акцептовать тратту.

4. Отгрузка товара. 4а. Учет тратты и передача коммерческих документов банку.

5. Пересылка тратты для акцепта и коммерческих документов.

6. Возврат акцептованной тратты.

7. Переучет тратты.

8. Пересылка коммерческих документов.

9. Передача коммерческих документов импортеру под обеспечение (сохранная расписка).

10. Рамбурсирование – перевод суммы векселя и возврат обеспечения.

11. Перевод суммы векселя банку-акцептанту.

12. Предъявление тратты к оплате при наступлении срока.

Рисунок 2 – Схема взаимоотношений кредитора и заемщика