5. Отсутствие эффективного мирового управления.

Сегодня не существует никакой структуры глобального управления, которая гарантировала бы связь между принимаемыми на национальных уровнях важными решениями в области экономической и финансовой политики (в том числе в отношении валютных курсов) и способствовала бы глобальной стабильности. Вместе с тем результаты каждой страны в значительной мере зависят от эволюции и решений, принимаемых в других странах. В этих условиях необходимы общие правила и процедуры, гарантирующие глобальные связи. МВФ призван обеспечивать эти связи, однако эффективность его деятельности снижается из-за действия следующих факторов:

• Слишком долго считалось, что для гарантии глобальной стабильности достаточно, чтобы каждая страна управляла собственными делами и избегала манипуляций валютным курсом. Однако подобная концепция представляется слишком оптимистичной.

• Не существует общепринятых рамок анализа для измерения влияния политики крупных стран на другие страны и финансовую систему в целом.

• МВФ, находящийся в центре МВС, страдает от «дефицита легитимности», связанного со сверхпредставительством некоторых СФР и развитых стран и с неэффективностью процессов изучения политики отдельных стран

Провал МВФ в деле адаптации структуры управления скомпрометировал его способность играть порученную ему роль институционального механизма для развития валютного сотрудничества. Остается надеяться, что решение «группы 20» (G20) доверить МВФ функцию главной инстанции по развитию экономического и финансового сотрудничества восполнит этот пробел.

В условиях нынешнего кризиса были приняты меры по эффективному международному сотрудничеству, принявшие форму валютных свопов и открытия кредитных линий некоторыми центральными банками. Утроение ресурсов МВФ расширило его возможности оказывать поддержку нуждающимся странам. Кроме того, было решено увеличить выпуск специальных прав заимствования (СПЗ) на сумму в 250 млрд. $. Однако все эти меры носили точечный характер.

75. Валютная система Республики Беларусь, ее содержание и особенности.

Валютная система Беларуси представляет собой правовую форму организации и регулирования ее валютно-кредитных и финансовых взаимоотношений с другими странами, при помощи которых осуществляются международные расчеты, формируются и используются валютные ресурсы государства.

Национальная валютная система нашей страны образована с учетом структурных принципов мировой валютной системы, поскольку Беларусь интегрируется в международные финансовые механизмы и, как уже было отмечено выше, вступила в 1992 г. в МВФ.

Членство в МВФ предполагает признание его устава, а, следовательно, налагает на страны-участницы определенные обязательства, касающиеся устройства своих валютных систем, элементы которых находятся во всесторонней взаимосвязи и взаимозависимости.

Рассмотрим основные элементы национальной валютной системы Республики Беларусь с целью проведения их качественной оценки.

Национальная валюта. В последние годы в Республике Беларусь проводилась денежно-кредитная политика, направленная на обеспечение стабильности и предсказуемости обменного курса национальной валюты. Это было обусловлено особенностями экономического развития Беларуси, которая является малой страной с открытой экономикой, что особенно сильно проявляется на современном этапе интернационализации хозяйственных связей.

В период с 2001 по 2008 годы в стране были

достигнуты определенные положительные

результаты по обеспечению устойчивости

национальной валюты и снижению темпов

инфляции (Рис.1).

период с 2001 по 2008 годы в стране были

достигнуты определенные положительные

результаты по обеспечению устойчивости

национальной валюты и снижению темпов

инфляции (Рис.1).

В 2009 году для обеспечения устойчивости национальной валюты потребовались кардинальные меры и, в частности, разовая 20-процентная девальвация, что явилось основой сохранения стабильности ситуации на валютном рынке в течение 2009-2010 годов. Однако после имевших место событий на внутреннем валютном рынке весной 2011 года белорусский рубль был девальвирован неоднократно. Темпы девальвации за десять месяцев 2011 года составили 281,7%, что привело к существенному снижению покупательной способности национальной денежной единицы. Темпы роста потребительских цен за аналогичный период составили 188,7%.

Ситуация усугубляется устойчивым ростом инфляционных ожиданий и недоверия населения к национальной валюте.

Выбор режима обменного курса. Одним из важнейших элементов любой валютной системы является валютный курс, который показывает цену валюты одной страны, выраженную в валюте другой. Устав МВФ предоставляет странам-членам возможность выбора любого режима валютного курса.

Начиная с 2009 г. Национальный банк Беларуси перешел к реализации нового режима курсообразования – использованию механизма привязки курса белорусского рубля к корзине иностранных валют, которая включает доллар США, евро и российский рубль. Эти определяющие для экономики Беларуси иностранные валюты вошли в состав корзины равными долями.

Синтетический или индикативный курс нужен для реализации курсовой политики. В условиях стабильной стоимости корзины иностранных валют колебания курса белорусского рубля по отношению к отдельным валютам, входящим в состав корзины, происходят только за счет изменений взаимных курсов этих валют на мировом валютном рынке.

В 2009 году с учетом конъюнктуры валютного рынка и изменений внешнеэкономической ситуации, обусловленных ростом отрицательного сальдо торгового баланса и сокращением объемов выручки от экспорта допустимый диапазон колебаний обменного курса белорусского рубля к корзине валют составил плюс/минус 10% по отношению к началу 2009 года. В 2010 году установленный валютный коридор оставался неизменным.

Мировой опыт свидетельствует, что валютный коридор вводится, как правило, в условиях отсутствия свободного капитала на финансовом рынке, из-за значительного внутреннего и внешнего долга. Он позволяет более точно прогнозировать экономическую ситуацию и тем самым значительно снижать риск в процессе осуществления внешнеэкономических операций, что является стабилизирующим фактором для всей экономики страны.

Поэтому как в 2010, так и в 2011 году курсовой политике отводилась роль важнейшего инструмента достижения внешней и внутренней стабильности белорусского рубля, так как ключевой целью монетарной политики было определено обеспечение устойчивости национальной валюты.

В частности основными направлениями денежно-кредитной политики Республики Беларусь на 2011 год был запланирован коридор колебаний обменного курса белорусского рубля к корзине валют – плюс/минус 8% относительно ее значения на начало года (1 054.68 руб.). Однако в свете последних событий 5 мая 2011 года было принято постановление Правления НББ №168, в соответствие с которым, начиная с 12 мая 2011 года коридор колебаний обменного курса белорусского рубля к корзине валют был расширен до 12%, т.е. ровно на 50%.

Вслед за этим постановлением Правления Нацбанка РБ от 23.05.2011 № 188 (рег. № 8/23661 от 24.05.2011) с 24 мая 2011 года было введено новое центральное значение рублевой стоимости корзины иностранных валют на уровне 1 810,00 белорусского рубля. Постановлением также установлен официальный курс белорусского рубля по отношению к доллару США, к евро и к российскому рублю. При покупке и продаже иностранных валют, при конверсии одной иностранной валюты в другую курс не может отличаться более чем на 2 процента от официального курса белорусского рубля.

Целью предпринятых мер являлось обеспечение относительной стабильности белорусского рубля и сдерживание инфляционных процессов в стране. Как показала практика, предпринятых мер оказалось недостаточно, и с 14 сентября 2011 года на Белорусской валютно-фондовой бирже заработала дополнительная сессия, начальный курс доллара на которой был зафиксирован на отметке 8.600 руб. против 5 347 руб. за 1$ по основной сессии (курс Нацбанка Беларуси).

Просуществовав немногим больше месяца – до 19 октября 2011 года – дополнительная сессия Белорусской валютно-фондовой биржи канула в Лету. Объем сделок за это время составил 625 млн. 414 тыс. долларов США, 228 млн. 463 тыс. евро и 10 млрд. 439 млн. 939 тыс. российских рублей.

Торги долларом и евро проводились 25 раз, российским рублем – 26. Максимальный курс доллара составил 9.010 руб. (13 и 14 октября), минимальный – 7.610 руб. (5 октября), на последних торгах (19 октября) – 8.790 руб.

Постановлением Правления НББ от 17 октября 2011 г. № 446 "О внесении изменений в некоторые нормативные правовые акты Национального банка Республики Беларусь" (рег. № 8/24276 от 18.10.2011) с 20 октября 2011 года официальный курс белорусского рубля к российскому рублю и доллару США устанавливается по результатам фиксинга по российскому рублю и доллару США на торгах, проводимых открытым акционерным обществом "Белорусская валютно-фондовая биржа" (ранее – на основной торговой сессии).

Фиксинг – метод, на основании которого проводятся биржевые торги иностранными валютами. Его суть заключается в следующем:

1) перед началом торгов их участники подают предварительные заявки на покупку и/или продажу финансового инструмента (в данном случае валюты);

2) в зависимости от складывающейся разницы между суммарными объёмами принятых заявок на покупку и продажу финансового инструмента (т.е. в зависимости от спроса и предложения на валюту), ведущий торгов осуществляет повышение или понижение курса валюты лота;

3) в ходе торгов с установлением фиксинга участники имеют право подавать дополнительные заявки по изменению сумм покупки и/или продажи финансового инструмента;

4) установление курса фиксинга происходит в момент совпадения суммарных объёмов принятых заявок на покупку и продажу финансового инструмента;

5) удовлетворение заявок участников происходит по установленному курсу фиксинга;

6) по результатам биржевых торгов устанавливаются официальные курсы.

Обязательным реквизитом заявок субъектов валютных операций на покупку иностранной валюты на торгах БВФБ является максимальный курс покупки иностранной валюты, по которому данные заявки могут быть исполнены.

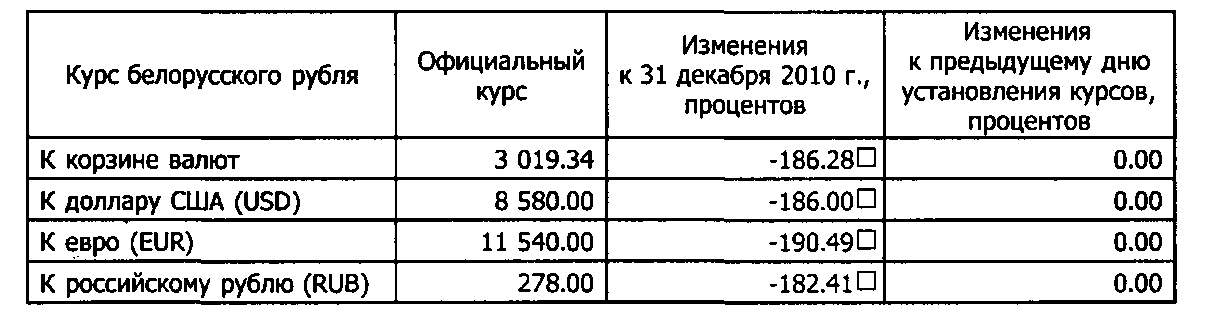

Названным выше постановлением были отменены центральное значение рублевой стоимости корзины иностранных валют и коридор ее колебаний. По состоянию на 05.12.2011 г. курс белорусского рубля к корзине валют составил 3 019,34 руб., обесценившись по сравнению с первоначальным уровнем, установленным на 31.12.2010 г. на 186,28% или 1964,66 руб. (Таблица 1).

Таблица 1 - Официальный курс белорусского рубля по отношению к иностранным валютам и корзине иностранных валют на 31.12.2010

Таким образом, у нас в стране реализуется режим фиксированного обменного курса (привязка к корзине валют). В то же время разрабатываемая в течение последних лет в основном развитыми странами и МВФ концепция международной курсовой политики ориентируется на введение свободно плавающих курсов национальных валют.

Сторонники движения к большей гибкости курсообразования утверждают, что свободное плавание курса валют обеспечивает большую независимость центральных банков при реагировании на внешние факторы. Однако последние кризисные события в мировой экономике показали, что отток капитала из страны, спекулятивные атаки на национальную валюту вызывают потери, связанные с изменением ее курса. Кризис также опроверг выдвигаемый аргумент в пользу нерегулируемого плавания курсов валют, связанный с развитием рынка производных финансовых инструментов и его использованием для хеджирования валютных рисков (негативные последствия роста объема производных финансовых инструментов привели к виртуализации сделок на финансовых рынках и возникновению спекулятивных финансовых пузырей).

Очевидно, что режим плавающего валютного курса представляет интерес для наиболее конкурентоспособных, в первую очередь развитых стран – ведущих экспортеров товаров, услуг, капиталов, валюта которых активно используется в международных операциях. При этом их экономические выгоды оборачиваются потерями менее конкурентоспособных контрагентов, прежде всего развивающихся стран и государств с развивающимися рынками.

В этой связи следует взвешенно подходить к предложениям введения более гибких режимов курсообразования в Республике Беларусь, имеющей отрицательное сальдо торгового баланса. В Беларуси пока отсутствуют предпосылки для перехода от режима привязки к корзине валют к режиму плавающего курса национальной валюты.

Прогнозные изменения валютного курса должны ориентироваться на прогнозные оценки изменения уровня инфляции, но с небольшим отставанием. Поскольку реальный эффективный обменный курс должен также обесцениваться, чтобы не снижалась конкурентоспособность белорусских товаропроизводителей и повышалась эффективность экспорта. (практика установления процентных диапазонов колебаний обменного курса национальной валюты, существовавшая до недавнего времени, как раз для этого и использовалась. Процентные коридоры, как правило, соответствовали прогнозному уровню инфляции).

В перспективе с улучшением ситуации с сальдо торгового баланса в Беларуси возможен переход на более гибкую систему курсообразования – использование режима регулируемого плавания, что даст возможность центральному банку обеспечивать корректировку валютного курса. Характерно, что регулирование курса национальной валюты практикуется при необходимости даже в странах, которые используют свободно плавающие курсы.

Международная валютная ликвидность страны. Регулирование международной валютной ликвидности как элемента валютной системы сводится к обеспеченности международных расчетов необходимыми платежными средствами.

Международная валютная ликвидность (МВЛ) – способность страны обеспечивать своевременное погашение своих международных обязательств приемлемыми для кредитора платежными средствами. В аспекте национальной экономики страны МВЛ употребляется как показатель ее платежеспособности.

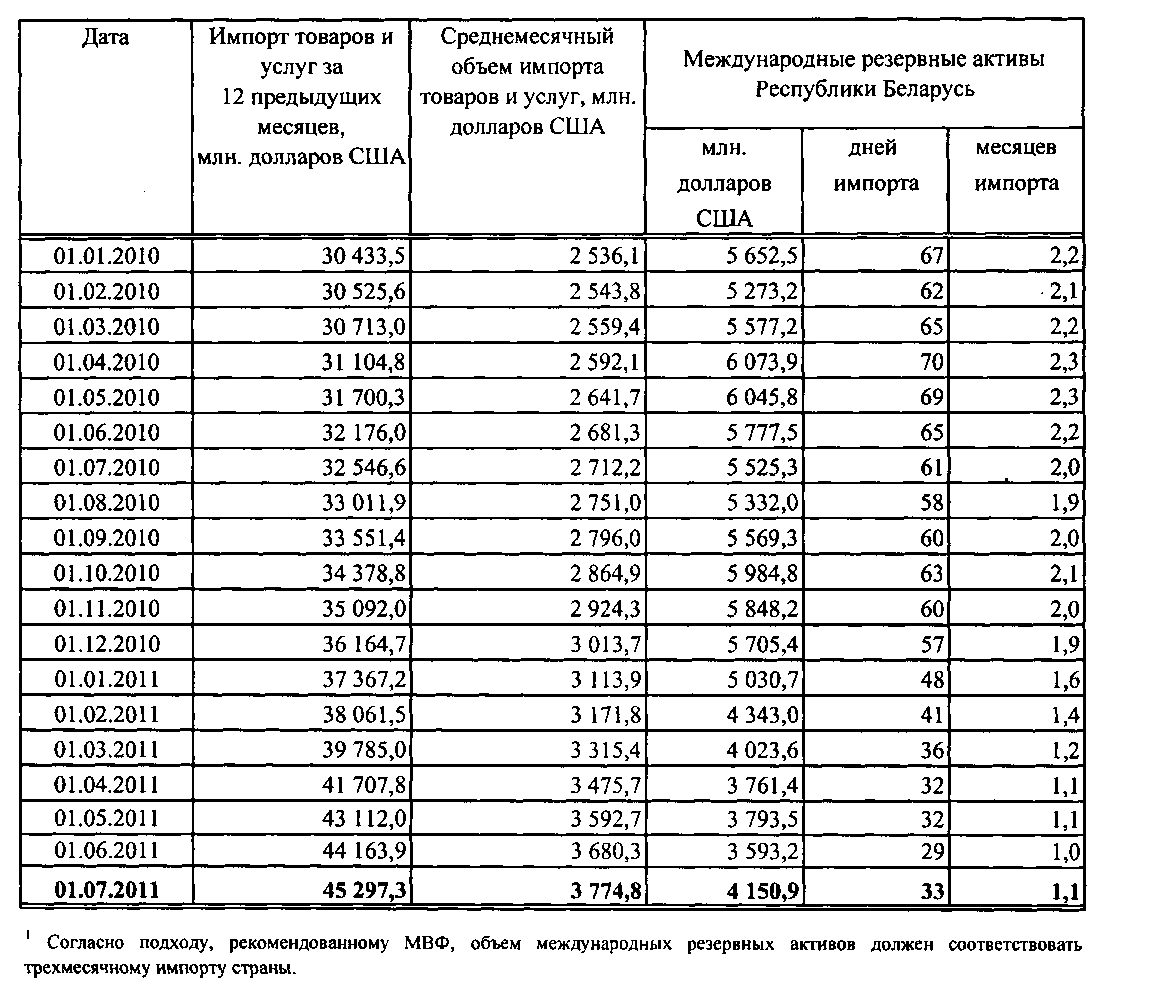

Основным показателем международной валютной ликвидности выступает отношение международных резервных активов страны к объему ее годового товарного импорта.

По состоянию на 01.07.2011 г. у нас в стране этот показатель был равен 1,1 месяца при пороговом значении не менее 3.

Таблица 2 – Сведения о соотношении международных резервных активов и импорта товаров и услуг Республики Беларусь за 2009 – 2011 годы

Все это делает актуальной проблему достаточности международных резервных активов для поддержания импорта.

Если принять, что минимально необходимый объем международных резервных активов должен обеспечивать ее 3-х месячный импорт, то объем международных резервных активов нашей страны должен был составлять на на 01.07.2011 г. 11 324,4 млн. долл. против 4 150,9 млн. долл. На указанную дату. По прошествии нескольких месяцев ситуация существенно не поменялась: международные резервные активы Беларуси, рассчитанные по методике МВФ, на 01.11.2011 г. составили 4 631 млн. долл.

Если оценить достаточность объема резервов по коэффициенту покрытия денежной базы в широком определении (т.е. денежный агрегат М2), которая по состоянию на 01.11.2011 г. составила 36 285,5 млрд. руб. или 4 294,1 млн. долл., потребность в резервах на 01.11.2011 г. обеспечивалась примерно на 107,8% при минимально необходимом значении 100%. Если принять во внимание темпы девальвации в 2011 году, то именно во многом благодаря им удалось пересечь минимально допустимую границу. Для сравнения на 01.01.2010 достаточность объема резервов по коэффициенту покрытия денежной базы составил 80% с учетом того, что резервных активов было больше (5 652,5 млн. долл.), а размер денежной базы в широком определении – меньше (20 191,6 млрд. руб.). В этой связи рассмотренный показатель не всегда дает объективную картину достаточности объема международных резервных активов.

В апреле 1999 г. на саммите, проходившем в Бонне для стран Группы тридцати трех (G33), представитель Министерства финансов Аргентины Пабло Гвидотти (Pablo E. Guidotti) предложил новое правило, согласно которому «необходимые иностранные резервы, включая все доступные кредитные линии, должны покрывать выплаты по основной сумме внешнего долга и процентов по нему на следующий год».

Иногда правило Гвидотти выражают как «способность жить без новых внешних заимствований вплоть до одного года». Минимально необходимым значением при этом считается величина 100%.

Если применить это правило к Республике Беларусь, то на 01.07.2011 г. международные резервные активы нашей страны покрывали всего 29,1% краткосрочного внешнего долга против 39,6% - на 01.01.2011 г.

Международные резервные активы выступают основным источником проведения валютных интервенций центральным банком, поэтому необходимо их значительное наращивание. При этом недостаток поступлений иностранной валюты в страну может покрываться за счет внешних кредитов, увеличивающих внешний долг, как это происходило в 2008-2009 годах на фоне сокращения валютной выручки от экспорта сократилась. (в 2009 году она сократилась на 31,4% по сравнению с 2008 г.), либо за счет соответствующего роста экспорта, как основного источника получения конвертируемой валюты, и увеличения объемов прямых инвестиций.

В среднесрочной и долгосрочной перспективе приоритет должно иметь именно второе направление.

Важной составляющей планируемой стабилизации курса белорусского рубля является масштабная российская поддержка, которая в 2011-2012 годах достигнет суммы, равной четверти ВВП Беларуси, - 7,3 млрд. долл.

В 2011 году это – кредит Сбербанка России и Евразийского банка развития в 1 млрд. долларов, оплата за вторую половину акций Белтрансгаза на сумму 2,5 млрд. долларов и второй транш кредита Антикризисного фонда ЕврАзЭС на 440 млн. долларов.

В 2012 году – это 880 млн. долларов очередного транша кредита АКФ и 500 млн. долларов первого транша госкредита на строительство АЭС, плюс 2 млрд. долларов, которые останутся в экономике Беларуси за счет снижения цены на российский газ.

1 декабря Беларусь получила 2,5 млрд. долларов от Газпрома за контрольный пакет акций Белтрансгаза9, которые перечислены в золотовалютный резерв. Последние в результате подобных вливаний выросли на 60% и составляют сейчас 7,38 млрд. долларов.

Валютные ограничения. Важным элементом валютной системы является наличие или отсутствие валютных ограничений, то есть введенных в законодательном или административном порядке ограничений операций с национальной и иностранной валютой, золотом и другими валютными ценностями.

Различают ограничения платежей:

- по текущим операциям платежного баланса;

- по финансовым операциям (то есть операциям, связанным с движением капиталов и кредитов);

- по операциям резидентов и нерезидентов.

На межгосударственном уровне в последние годы наблюдалась тенденция постепенного отказа от использования валютных ограничений по текущим операциям. В докризисный период Национальным банком также был принят курс на либерализацию валютного регулирования и трансформацию системы валютного контроля в валютный мониторинг. Однако в условиях кризиса установка на либерализацию валютной сферы была приостановлена.

В конце 2008 г. в связи с необходимостью предотвращения возможного оттока валюты из страны в условиях мирового финансового кризиса Национальный банк ввел ограничения на проведение субъектами хозяйствования авансовых платежей по импорту. Эти меры имели вынужденный характер.

С 15 января 2009 г. импортерам (одновременно являющимся экспортерами), закупающим на условиях авансовых платежей сырье (материалы, комплектующие, технологическое оборудование и т.п.) для обеспечения производства пользующейся спросом экспортоориентированной продукции было разрешено проводить авансовые платежи за счет имеющейся на их счетах выручки в иностранной валюте.

С 6 апреля 2009 г. на осуществление авансовых платежей за импорт получили право госпредприятия, осуществляющие закупку импортной продукции в рамках государственных закупок.

Последствия мирового финансово-экономического кризиса привели к ужесточению ряда положений валютного законодательства. В 2009 г. были внесены существенные изменения в действующее валютное законодательство, основные из них следующие:

- Национальный банк получил право устанавливать ограничения на проведение отдельных текущих операций. При этом в ноябре 2008 года такое право он фактически банк уже использовал, когда запретил авансовые платежи по импорту, которые в основном являются текущими валютными операциями.

- Национальный банк получил право устанавливать норматив обязательной продажи государству валютной выручки (ранее установленное Указом Президента значение норматива – 30%). Это создало возможности для оперативного его регулирования в случае необходимости.

- Отменен критерий срока в 180 дней для разделения валютных операций на текущие и капитальные. Теперь все экспортно-импортные операции относятся к текущим, а заемно-кредитные операции – к капитальным (вне зависимости от срока их осуществления).

- Законодательно закреплено, что валютнообменные операции с участием физических лиц осуществляются без регистрации данных документа, удостоверяющего личность, при совершении финансовой операции на сумму до 1000 базовых величин.

Таким образом, внесенные в валютное законодательство вышеназванные основные изменения нельзя отнести к либеральным мерам, поскольку они в определенной мере ужесточают порядок проведения валютных операций. Приведение норм Закона о валютном регулировании и валютном контроле в соответствие с действующими нормами и правилами стабилизирует правовое поле, регулирующие валютные отношения у нас в стране.

В течение 2009 г. Национальным банком принимался ряд мер по сокращению использования иностранной валюты внутри страны, в том числе запрещению валютного кредитования физических лиц. Кроме предоставления новых кредитов, была приостановлена выдача валюты по заключенным ранее кредитным договорам и овердрафтному кредитованию.

В нынешних условиях наша страна не достигла той стадии устойчивости, когда воздействие внешних факторов может быть оперативно локализовано и элиминировано преимущественно экономическими инструментами валютного регулирования. Поэтому пока невозможен полный отказ от использования ограничений на валютные операции, так как это может привести к усилению роли иностранной валюты в экономике страны, вызвать перераспределение активов корпоративного сектора и населения в пользу иностранной валюты и будет стимулировать отток капитала.

В конечном итоге это приведет к снижению эффективности денежно-кредитной политики государства. Поэтому сохранение оперативных возможностей органов валютного регулирования по ограничению валютных операций в случае необходимости является сегодня вполне закономерным.

Своим письмом от 1 сентября 2010 года № 31-14/244 Национальный банк отменил ограничения по авансовым платежам импортерами. Он разрешил проведение импортерами (авансовых) платежей по внешнеторговым договорам, предусматривающим импорт, общая сумма денежных обязательств по которым не превышает 5000 евро.

В 2011 году, в связи с дисбалансами на внутреннем валютном рынке, с 21 марта по 14 сентября на наличном рынке иностранной валюты ее покупка населением осуществлялась в рамках продаваемого объема. А с 8 ноября 2011 года валюту в обменниках можно купить только по паспорту. Соответственно, каждого покупателя иностранной валюты зарегистрируют и внесут в электронную базу данных.

Таким образом, в период кризисов с целью сохранения стабильности на валютном рынке необходимо использование валютных ограничений, позволяющих достигать положительные результаты.

Дальнейшая либерализация валютных операций должна предусматривать:

- отмену действующих ограничений по срокам осуществления внешнеторговых сделок;

- снятие ограничений при проведении валютных операций по привлечению резидентами займов и кредитов от нерезидентов;

- полная отмена количественных ограничений по суммам при проведении резидентами авансовых платежей в адрес нерезидентов Республики Беларусь;

- постепенное преобразование действующей системы валютного контроля в мониторинг валютных операций.

Такие меры будут способствовать созданию условий для расширения объемов операций как текущего, так и капитального характера в Республике Беларусь.

Режим валютного рынка. Режим валютного рынка является объектом национального регулирования. На валютном рынке осуществляется широкий круг операций, связанных с внешнеторговыми расчетами, миграцией капитала, туризмом, а также со страхованием валютных рисков и проведением валютных интервенций.

Функционирование валютных рынков всегда основано:

- во-первых, на ликвидности активов;

- во-вторых, на стандартизации инструментов;

- в-третьих, на прозрачности ценообразования.

По мере развития валютного рынка и совершенствования его инфраструктуры значение валютных бирж стало резко падать, а межбанковского валютного рынка – возрастать. В значительной степени это объяснялось и прежними успехами в регулировании валютного рынка, когда в условиях финансовой стабилизации тенденция изменения курса рубля стала предсказуема. При этом роль биржи как основного курсообразующего института снизилась.

Ухудшение ситуации экономики вследствие кризиса и нарастание девальвационных ожиданий привели к резкому увеличению нагрузки на внебиржевой валютный рынок.

Так, например, в декабре 2008 г. оборот внебиржевого валютного рынка составил 21 631,9 млн. долл. (в ноябре – 8 089,5 млн. долл.), а в 2009 году он вырос в 3 раза по сравнению с 2008 г. (основная нагрузка на внебиржевой рынок пришлась на июнь-декабрь).

В 2010 году основной объем валютных сделок по-прежнему приходился на внебиржевой рынок.

В январе – октябре 2011 года совокупный оборот валютного рынка в Беларуси увеличился на 12,7% по сравнению с аналогичным периодом 2010 года до 84,164 млрд. долларов. В том числе:

- объем сделок с иностранной валютой на БВФБ уменьшился на 14,1% и достиг уровня 12,431 млрд. долларов;

- оборот внебиржевого валютного рынка увеличился на 31,4% до 64,765 млрд. долларов;

- оборот наличного рынка иностранных валют года уменьшился на 36% до 7 млрд. долларов.

В январе – октябре 2011 года субъекты хозяйствования - резиденты Беларуси приобрели на всех сегментах валютного рынка 14,825 млрд. долларов, что на 12,6% меньше по сравнению с аналогичным периодом прошлого года, а продали 13,562 млрд. (+9,3%).

Таким образом, за десять месяцев 2011 года структура торгов иностранными валютами на внутреннем валютном рынке выглядит следующим образом: БВФБ – 14,8% в общем объеме торгов, внебиржевой валютный рынок – 77%, рынок наличных валют – 8,2%.

Среднедневной оборот валютного рынка за рассматриваемый период составил 548,6 млн. долларов (против 520,2 млн. в январе), в том числе на БВФБ – 96,2 млн. (63,7 млн.), на внебиржевом валютном рынке – 428,4 млн. (416,4 млн.), на наличном валютном рынке – 23,9 млн. (40,2 млн.).

Следует отметить, что в условиях финансовых кризисов биржевой сегмент является стабилизирующим компонентом валютного рынка. Биржи обслуживают в основном расчеты, связанные с внешнеторговыми сделками, Для них характерна прозрачность в отношении спроса и предложения и формирования валютного курса.

Субъекты экономики, в свою очередь, тяготеют к организованной торговле и гарантированным безопасным расчетам. Поэтому с началом кризиса у нас в стране наблюдался существенный рост активности на Белорусской валютно-фондовой бирже.

Несмотря на снижение удельного веса биржевого сегмента в операциях, проводимых на валютном рынке, значимость бирж нельзя недооценивать. Во-первых, сами банки в условиях нестабильного развития банковской системы не могут отказаться от биржи как посредника, а во-вторых, кризисные события показали, что биржа находится на новом этапе своего развития.

В Беларуси усилия биржи направлены на модернизацию IТ-инфраструктуры, совершенствование работы существующих секторов рынка, расширение их инструментария и спектра предоставляемых клиентам услуг. Основным направлением развития биржевого валютного рынка является совершенствование торговых технологий.

Уже сейчас на БВФБ используется новая модификация режима торгов (фиксинг), предполагающая совершенствование механизмов частичного предварительного депонирования белорусских рублей для участия в торгах. В дальнейшем будут применяться новые механизмы торгов и условия расчетов

На рынке производных финансовых инструментов определяющим должно стать расширение спектра обращающихся на нем инструментов, в частности необходима оценка возможности запуска в обращение валютных опционов, которые не используются с 1997 г.

В качестве направления развития биржевой торговли может выступать также расширение спектра торгуемых инструментов (например, развитие биржевой торговли валютами государств - членов ЕврАзЭС).

Деятельность национальных органов управления и регулирования валютных отношений. Институциональный элемент валютной системы обеспечивает регламентацию деятельности национальных органов управления и регулирование валютных отношений страны.

Национальное валютное законодательство регулирует порядок проведения операций в национальной и иностранной валюте (право владения, ввоза и вывоза, куплю-продажу).

В частности, для поддержания баланса между предложением иностранной валюты и спросом на нее на внутреннем валютном рынке Национальный банк Республики Беларусь использует различные инструменты денежно-кредитной и валютной политики, среди которых главную роль играют интервенции на валютном рынке, ограничивавшие резкие колебания валютного курса белорусского рубля.

Накапливаемые валютные резервы позволяют противодействовать кратковременным всплескам спроса на иностранную валюту, предотвращая экономически необоснованные резкие курсовые колебания.

Мировой финансово-экономический кризис показал, что задача поддержания макроэкономической стабильности вносит существенные корректировки в деятельность центрального банка, и он вынужден уделять больше внимания краткосрочным проблемам в ущерб среднесрочным и долгосрочным целям денежной политики.

В посткризисных условиях – при снижении чистого экспорта и оттока капитала, а также необходимости стимулировать реальный сектор экономики – использование обменного курса в качестве основного инструмента центрального банка ставится многими специалистами под сомнение.

Дальнейшее исследование перспектив взаимодействия правительства и центрального банка предполагает сравнительный анализ преимуществ регулирования темпов изменения денежной массы перед управлением валютным курсом.

Что касается инструментов денежно-кредитной политики, то основной акцент в посткризисном периоде целесообразно перенести с валютных интервенций на инструменты процентной политики. Специалисты отмечают, и опыт последнего кризиса это показал, что изменения ставки рефинансирования не трансформируются в полной мере в соответствующие изменения процентных ставок по кредитам.

При этом следует отметить положительную роль кризиса в расширении используемых центральным банком инструментов предоставления ликвидности банковской системе (в первую очередь использование беззалогового кредитования и др.) и повышении роли процентной политики. Опыт кризиса следует использовать для оформления новых инструментов рефинансирования в постоянно действующую систему.

В то же время в период кризиса банками был накоплен большой объем ликвидности, которая, являясь избыточной, стимулирует конкуренцию среди банков за привлечение клиентов. Соответственно снижаются ставки по кредитам. Все это подтверждает необходимость реализации мер как по повышению эффективности работы финансовых рынков, так и по совершенствованию системы рефинансирования коммерческих банков