65. Ставка рефинансирования в Республике Беларусь, ее регулирующая роль.

Виды процентных ставок Национального банка Республики Беларусь.

В процессе реализации монетарной политики центральный банк отдает приоритет процентной ставке как основному операционному инструменту воздействия на денежную сферу. Основным инструментом, при помощи которого Национальный банк осуществляет процентную политику, выступает установление ставки рефинансирования и ставок по операциям регулирования банковской ликвидности.

Повышая или понижая ставку рефинансирования, центральный банк повышает или понижает доходность по всем активам, номинированным в валюте его страны, что делает эти активы более или, наоборот, менее привлекательными для инвесторов.

Так, например, когда ставка повышается, инвесторы начинают покупать валюту страны, в которой ставка увеличилась, что, естественно, повышает ее стоимость. И, наоборот, снижение ставки рефинансирования снижает доходность по всем видам активов, что делает инвестиции в эту страну менее привлекательными.

В экономической литературе повышение ставки рефинансирования центрального банка связывается, как правило, со сдерживанием инфляционных процессов в экономике путем удорожания стоимости внутренних заемных ресурсов. В этой связи уровень процентных ставок по кредитным ресурсам должен превышать уровень инфляции для обеспечения положительной величины их реальной стоимости в целях целесообразности и эффективности их использования.

Кроме того, ставка рефинансирования – это своеобразная базовая величина, принимаемая за основу при исчислении и корректировке некоторых показателей, характерных для производственной и иной деятельности предприятий, а именно для:

- расчетов с физическими лицами;

- материальной ответственности работодателя за задержку выплаты заработной платы;

- налогового учета расходов в виде процентов по полученным заемным средствам;

- расчетов с налоговыми органами (пени за просрочку исполнения обязанности по уплате налога или сбора; зачет или возврат излишне уплаченной суммы налога, сбора и пр.).

В экономической литературе можно выделить три основных концепции ставки рефинансирования, определяющие ее как:

- процентную ставку по предоставляемым ресурсам центральным банком в рамках реализации им функции по регулированию ликвидности коммерческих банков;

- ориентир цены заемных средств на финансовом рынке;

- индикатор средней стоимости денег в экономике.

Большинство ученых придерживаются первой точки зрения, т.е. определяют ставку рефинансирования как процентную ставку по предоставляемым ресурсам центральным банком государства банкам,

Так, по мнению Г.И. Кравцовой, "ставка рефинансирования – уровень платы за кредитные ресурсы, предоставляемые центральным банком другим банкам (небанковским финансово-кредитным организациям"), а также "...базовый инструмент для процентного регулирования".

Рядом экономистов (В.И. Рыбина, В.Е. Леонтьев, Н.П. Радковская, Е.П. Жарковская, В.И. Тарасов и др.) к ставке рефинансирования приравнивается термин "учетная ставка". Однако следует отметить, что изначально учетная политика центрального банка действительно связывалась с вексельным обращением, когда банки рефинансировали свою деятельность у центрального банка под залог коммерческих векселей. На сегодняшний день, как правило, центральные банки придерживаются политики высоколиквидного обеспечения по проводимым ими операциям рефинансирования в виде других ценных бумаг. В связи с этим термин "учетная ставка" уже не используется в практике большей части центральных банков, в том числе и Национального банка Республики Беларусь.

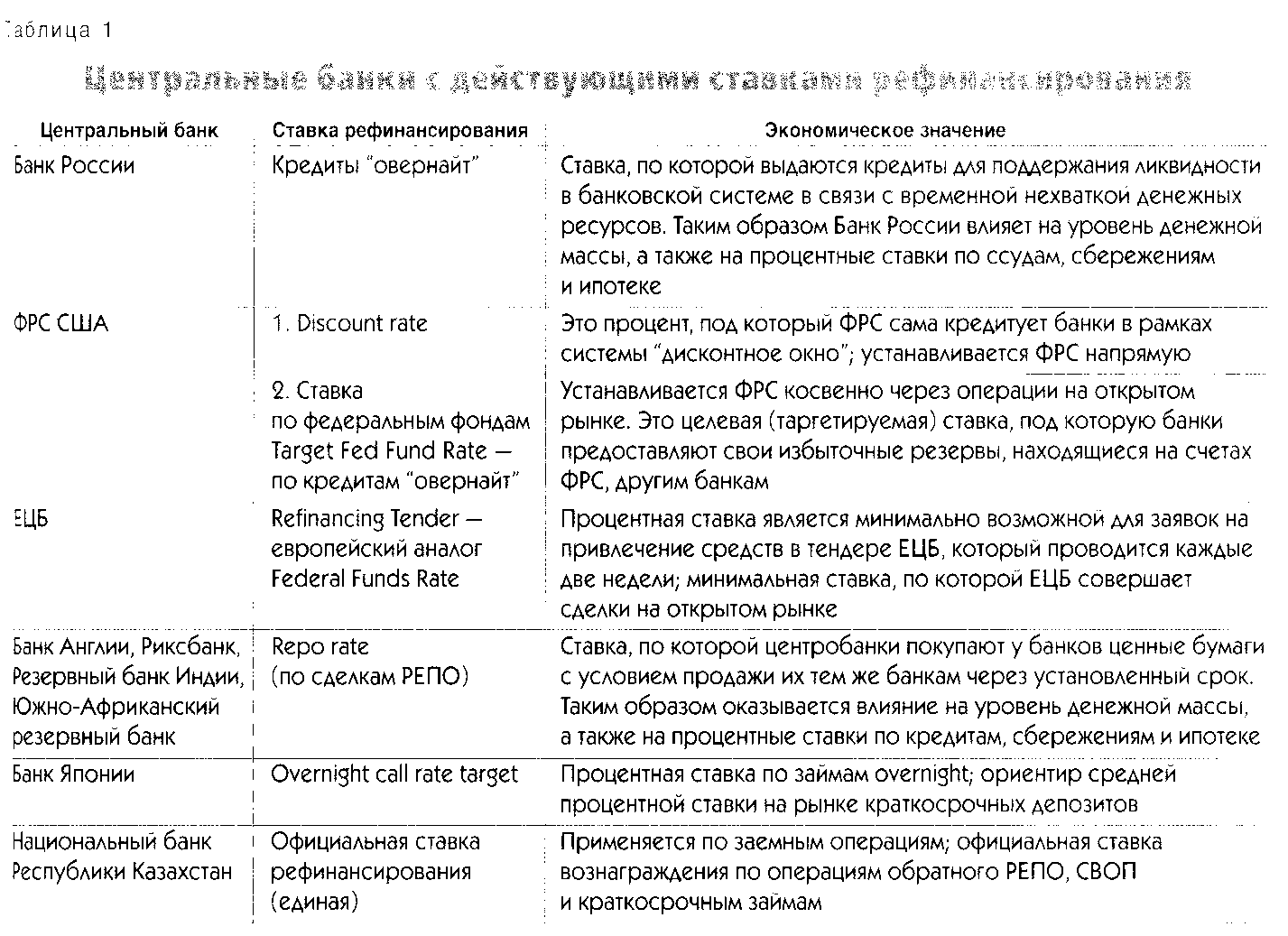

Поскольку рефинансирование в общем смысле есть процесс предоставления ресурсов, то ставка рефинансирования призвана отражать стоимость предоставляемых ресурсов и выражена в процентах годовых. У некоторых центральных банков действительно стоимость определенного инструмента системы рефинансирования банковского сектора соответствует ставке рефинансирования (таблица 1).

В одних странах ставка рефинансирования центрального банка – это ставка по кредитам "овернайт" (Россия), в других – по операциям РЕПО на открытом рынке (Англия, Швеция, Индия, Южно-Африканская республика). При этом ставка рефинансирования выступает базовой ключевой процентной ставкой центрального банка, оказывающей самое непосредственное и очевидное влияние на состояние денежного рынка. В связи с этим любое изменение ставки рефинансирования в развитых странах вызывает "волнения" и ожидания существенных экономических перемен среди участников финансового рынка.

В Беларуси ставка рефинансирования не является процентной ставкой по какому-либо инструменту рефинансирования банков Национальным банком Республики Беларусь.

В целом принято считать, что с помощью ставки рефинансирования центральный банк воздействует на ставки межбанковского рынка, а также на ставки по депозитам юридических и физических лиц и кредитам, предоставляемым кредитными организациями.

Центральный банк может устанавливать различные ставки по своим операциям – дисконтную, ломбардную, для операций на открытом рынке и др. Это может быть также рефинансирование коммерческих банков в рамках реализации дисконтной (учетной) и залоговой политики центрального банка.

В Беларуси процентные ставки Национального банка можно разделить на две большие группы:

- ставки по операциям поддержки текущей ликвидности;

- ставки по операциям изъятия текущей ликвидности.

Первая группа представлена ставками:

1) по постоянно доступным операциям:

- ставка по однодневному расчетному кредиту «овернайт»;

- ставка по операциям СВОП «овернайт»;

- ставка по операциям покупка и продажа государственных ценных бумаг и ценных бумаг Нацбанка на условиях РЕПО (гарантированное РЕПО);

2) по двусторонним операциям:

- ставка, установленная для обмена депозитами или депозитного аукциона – ставка отсечения;

- ставка по сделкам СВОП;

- фиксированная ставка по Ломбардным кредитам;

3) по операциям на открытом рынке:

- ставка по Ломбардным кредитам на аукционной основе;

- ставка по сделкам прямого РЕПО (сделка продажи с обязательством обратной покупки) на аукционной основе;

- фиксированная ставка по сделкам прямого РЕПО;

4) по прочим операциям:

- ставка по беззалоговым кредитам;

- ставка по кредитам под залог закладных

Вторая группа, представленная ставками по операциям изъятия текущей ликвидности, включает в себя ставки:

1) по постоянно доступным операциям – фиксированная ставка по депозитам (депозиты «овернайт»);

2) по операциям на открытом рынке:

- ставка по депозитам на аукционной основе;

- ставка по операциям по продаже краткосрочных облигаций на аукционной основе – ставка отсечения;

- ставка по сделкам обратного РЕПО (сделка покупки с обязательством обратной продажи);

- фиксированная ставка по сделкам обратного РЕПО.

В таблицах 1 и 2 представлены рассмотренные выше процентные ставки Национального банка Республики Беларусь по состоянию на 11.11.2011 г.

Таблица 1 – Ставки по операциям поддержания текущей ликвидности (рефинансирование) коммерческих банков

Группа операций |

Наименование операции |

По состоянию на 11.11.2011, % |

Постоянно доступные операции (инструменты) |

Однодневный расчетный кредит «овернайт» |

60 |

СВОП «овернайт» (по национальной валюте) |

60 |

|

Покупка и продажа государственных ценных бумаг и ценных бумаг Нацбанка на условиях РЕПО или гарантированное РЕПО |

не осуществлялись |

|

Двусторонние операции |

Ломбардный кредит по фиксированной ставке |

60 |

Сделки СВОП (по национальной валюте) |

60 |

|

Обмен депозитами (депозитный аукцион, продолжительностью от 1-го до 30-ти дней) |

не осуществлялись |

|

Операции на открытом рынке |

Ломбардный кредит на аукционной основе |

не выше 60.0% и не ниже ставки рефинансирования |

Прямое РЕПО на аукционной основе |

||

Прямое РЕПО по фиксированной ставке |

не осуществлялись |

|

Прочие операции |

Беззалоговые кредиты6 |

не осуществлялись |

Кредиты под залог закладных |

не осуществлялись |

Таблица 2 – Ставки по операциям изъятия текущей ликвидности коммерческих банков

Группа операций |

Наименование операции |

По состоянию на 14.10.2011, % |

Постоянно доступные операции (инструменты) |

Депозиты по фиксированной ставке (депозиты «овернайт») |

30 |

Операции на открытом рынке |

Депозиты на аукционной основе (1-180 дней) |

не ниже 30.0% и не выше ставки рефинансирования

|

Эмиссия краткосрочных облигаций Нацбанка |

||

Обратное РЕПО на аукционной основе |

||

Обратное РЕПО по фиксированной ставке |

не осуществлялись |

Ставки по операциям на открытом рынке по предоставлению ликвидности устанавливаются не выше ставок по постоянно доступным операциям поддержки ликвидности и не ниже ставки рефинансирования; соответственно, ставки по операциям изъятия ликвидности устанавливаются не ниже ставок по депозитам "овернайт" и не выше ставки рефинансирования. Исходя из этого можно определить ставку рефинансирования как минимальную процентную ставку по предоставлению ресурсов центральным банком и максимальную по их изъятию в рамках регулирования ликвидности банковского сектора Национальным банком Республики Беларусь.

В соответствии с Принципами регулирования текущей ликвидности банков Республики Беларусь Национальным банком Республики Беларусь операционной целью Национального банка является обеспечение динамики средней процентной ставки однодневных межбанковских кредитов в белорусских рублях на уровне, близком к ставке рефинансирования. В связи с этим ставка рефинансирования выступает ориентиром цены денег на рынке.

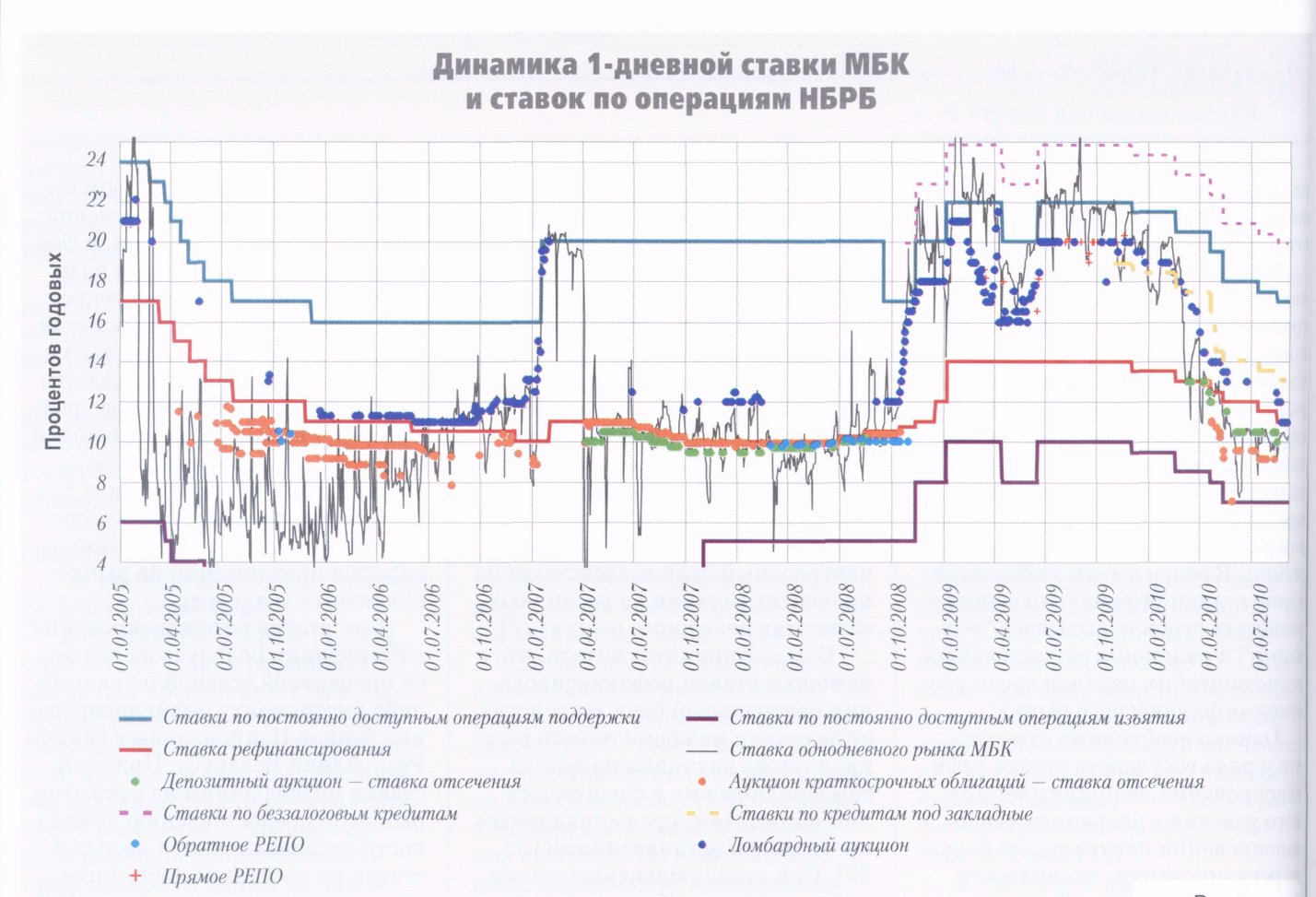

Однако данные правила имеют свойства нарушаться, в частности, в периоды неблагоприятных колебаний ликвидности банковской системы, что можно видеть на рисунке, который наглядно отражает функционирование коридорной системы регулирования процентных ставок финансового рынка (Рис. 2).

Т ак,

в условиях чрезмерного дефицита

ликвидности амплитуда колебаний ставок

межбанковского кредита резко увеличивается,

стоимость краткосрочных заимствований

на рынке межбанковского кредитования

начинает превышать процентную ставку

по кредитам "овернайт" центрального

банка, при этом ставка рефинансирования

центрального банка, отражая долгосрочную

траекторию динамики ставок в

экономике, все менее соответствует

процентной ставке межбанковского

кредита

ак,

в условиях чрезмерного дефицита

ликвидности амплитуда колебаний ставок

межбанковского кредита резко увеличивается,

стоимость краткосрочных заимствований

на рынке межбанковского кредитования

начинает превышать процентную ставку

по кредитам "овернайт" центрального

банка, при этом ставка рефинансирования

центрального банка, отражая долгосрочную

траекторию динамики ставок в

экономике, все менее соответствует

процентной ставке межбанковского

кредита

Рисунок 1

Очевидно, что в различных условиях функционирования банковского сектора возможен различный подход к определению ставки рефинансирования. Поэтому представляется возможным применение в практике центрального банка страны термина "базовая ставка Национального банка Республики Беларусь", которым в дальнейшем можно обозначить минимально возможную стоимость ресурсов Национального банка по операциям рефинансирования банков с привязкой к ней всей системы процентных ставок финансового рынка страны.