61. Сущность банковского процента, его функции и значение.

Основой возникновения процента как экономической категории является движение ссужаемой стоимости, т.е. кредитные отношения.

Субъектами экономических отношений по поводу установления и выплаты процента в процессе движения ссужаемой стоимости являются кредитор – получатель процента и заемщик – плательщик процента.

Объектом таких отношений являются доходы, полученные от использования кредита.

Ссудный процент или процент за кредит, в данном случае, представляет собой своеобразную цену ссужаемой во временное пользование стоимости и отражает экономические отношения, возникающие на базе кредита.

Отношения по поводу процента отличаются от отношений по поводу кредита:

- во-первых, движение ссужаемой стоимости происходит от кредитора к заемщику, уплата процентов идет в обратном направлении – от заемщика к кредитору;

- во-вторых, если кредит предполагает возвратное движение стоимости от кредитора к кредитополучателю, то уплата процента кредитополучателем связана с передачей определенной части стоимости без получения эквивалента (возврата), т.е. движение стоимости, в данном случае, имеет односторонний характер, так как сумма процента полностью переходит к его получателю – кредитору;

- в-третьих, право владения суммой процента переходит от кредитополучателя к кредитору, в то время как при кредите право собственности не уступается, так как ссуженная стоимость (кредит) передается заемщику во временное пользование;

- в-четвертых, для кредита характерно авансирование средств, в то время как уплата процента означает завершение кругооборота стоимости;

- в-пятых, кредит и процент различаются размером движущейся стоимости. Если кредит предполагает возврат ссуженной стоимости в полной его сумме предоставления, то процент – это лишь приращение к ссуде или движущейся ссуженной стоимости.

Рассмотрим основные функции, выполняемые процентом.

Процент как экономическая категория выполняет три основные функции: перераспределительную, регулирующую и функцию сохранения ссудного фонда.

1. Функция перераспределения заключается в том, что при помощи процента часть доходов перераспределяется между субъектами хозяйствования, а также собственниками в пользу тех или других. Кроме того, процент, являясь основой формирования доходов кредитных учреждений, через налоговые платежи в бюджет поступает частично в распоряжение государства.

2. Регулирующая функция заключается в том, что процент оказывает регулирующее воздействие на производство путем распределения ссудных капиталов между предприятиями, отраслями, а также на всю экономику страны, как инструмент денежно-кредитной политики государства.

3. Функция сохранения ссудного фонда предполагает, что сохраняется не только первоначальный размер кредитных ресурсов, но и обеспечивается его приращение за счет разности между процентами, полученными и уплаченными кредитором.

Для ссудного процента во всех его видах характерны следующие особенности:

- платеж по проценту, как правило, имеет денежную форму;

- уровень процента определяется как макроэкономическими факторами (т.е. соотношением спроса и предложения кредитных ресурсов, степенью доходности на других сегментах финансового рынка, инфляцией, процентной политикой центрального банка, уровнем налогообложения в стране и др.), так и факторами микроэкономического порядка и зависит от конкретных условий сделок по привлечению или размещению средств;

- порядок начисления и взимания процентов оговаривается в договоре сторон;

- источник уплаты процента зависит от характера операции.

Процентная политика заключается в регулировании системы, уровня и динамики процентных ставок, а также установлении конкретных методов регулирования.

На процентную ставку при этом влияют внешние и внутренние факторы.

К внешним факторам относятся состояние кредитного рынка и характер государственного регулирования деятельности коммерческих банков, включая налогообложение.

К внутренним факторам относятся факторы, лежащие в основе оценки уровня риска по вложенным средствам – характер ссудозаемщика, вид, сроков пользования и величина ссуды.

Теперь остановимся на методах регулирования уровня и динамики процентных ставок коммерческих банков, как неотъемлемой части процентной политики.

Главными регуляторами, в данном случае, выступают государство и Центральный банк, которые оказывают воздействие на уровень ставок коммерческих банков, используя меры как директивного, так и косвенного регулирования.

Директивное регулирование связано, как правило, с ограничением верхнего уровня ставок по кредитам (депозитам), а, следовательно, и разницы между кредитными и депозитными процентами, которая называется маржой.

При этом главным следствием регулирования (установления) размера (предела) процентных ставок со стороны Центрального банка по пассивным (активным) операциям коммерческих банков может стать:

- усиление конкуренции на рынке кредитных ресурсов;

- ограничение возможности по привлечению кредитных ресурсов;

- необходимость увеличения уставного фонда;

- сокращение объемов кредитования за счет сокращения рисковых кредитов;

- рост ставок по кредитам первоклассным заемщикам и др.

Инструментами косвенного воздействия выступают:

- уровень резервных требований Центрального банка (увеличение нормативов резервных требований Центрального банка ведет к росту уровня ставок за кредит, и наоборот);

- объем, условия и цена предоставляемых коммерческим банкам кредитов (в частности продажа централизованных кредитных ресурсов Национальным банком на аукционных началах под высокий процент приводит к «удорожанию» кредитов коммерческих банков для клиентуры);

- нормативы ликвидности;

- ставки по налогу на прибыль банков (чем они выше – тем выше процентные ставки за кредит, и наоборот).

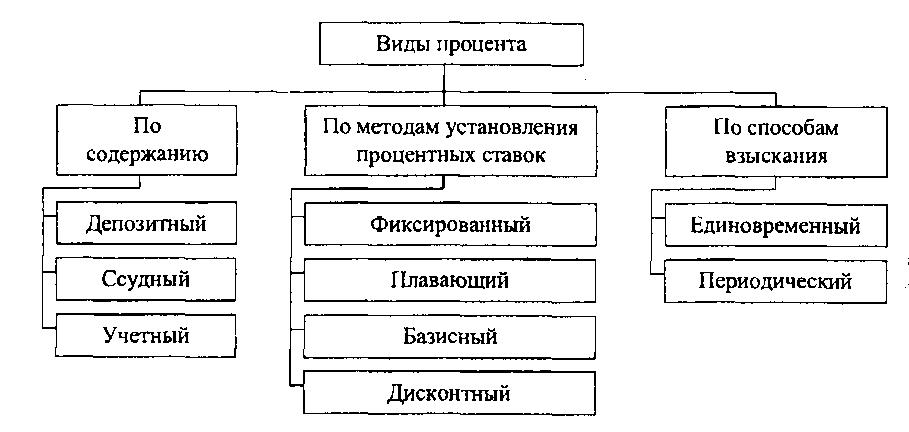

Таким образом, банковский процент возникает в случае, когда одним из субъектов кредитных отношений выступает банк, и может существовать в различных формах. В этой связи различают следующие основные виды процентов за кредит (Рис. 1):

Рисунок 1 – Виды процента

2

Начнем с определения.

Депозитный процент – плата банков (кредитных учреждений) за хранение денежных средств, ценных бумаг и других материальных ценностей на счетах, в депозитариях, хранилищах, т.е. плата по депозитным (вкладным) операциям.

Депозитный и ссудный процент имеют единую экономическую природу, так как отражают две стороны единого кредитного процесса – аккумулирование денежных средств и их перераспределение.

Различной, в данном случае, будет роль кредитора и заемщика.

При депозитной операции в качестве кредиторов выступают клиенты банка (кредитного учреждения), т.е. предприятия, организации, учреждения, другие банки и население, а в качестве заемщика выступает сам банк (кредитное учреждение).

Суть депозитной процентной политики заключается:

- во-первых, в обеспечении максимальной выгоды кредиторам от размещения временно свободных средств;

- во-вторых, - в возможности использования заемщиками хранящихся у них ресурсов для проведения разного рода финансовых операций при обеспечении минимальных операционных расходов.

Целью депозитной процентной политики коммерческого банка, помимо обеспечения доходности его операций, является регулирование пассивных и активных процентных ставок, а также поддержание ликвидности клиента и кредитного учреждения.

При этом размер процента по депозитным операциям складывается под воздействием следующих общих факторов:

• срока привлечения ресурсов;

• состояния спроса на кредит;

• степени надежности клиента;

• условий на рынке кредитных ресурсов, а именно наличия и разнообразия предложения, размера ссудного и учетного процента и т.д.

• уровня ставок налогов на доходы банка;

• характера клиента (предприятия, предприниматели, граждане);

• уровня инфляции;

• размера привлекаемых ресурсов и связанных с этим затрат банка и других факторов.

Кроме того, при установлении депозитных процентов учитываются также факторы более частного характера:

• уникальность услуг и оригинальность условий депозитного хранения средств данного кредитного учреждения;

• лидерство банка на рынке в части предоставления услуг;

• необходимость удержания позиций на рынке;

• процентная политика конкурентов;

• методы установления платы за депозиты (надбавки, скидки, выигрыши) и т. д.

Следует иметь в виду, что процент и плата за депозитную операцию могут не совпадать. Последняя может отличаться от суммы депозитного процента размером комиссионного вознаграждения банка за ведение депозитных операций, что оговаривается и официально оформляется в депозитном соглашении.

Кроме того, при установлении платы за депозитную операцию могут учитываться и скрытые элементы стоимости кредита, например, требование Центрального банка об обязательном страховании депозитов, банковские комиссии за открытие счетов и др., что, естественно, увеличивает размер платы за депозитную операцию.

Регулирование (установление) размера (предела) депозитного процента осуществляется, во-первых, Центральным банком государства с целью стабилизации состояния на рынке кредитных ресурсов, а во-вторых, самим коммерческим банком в рамках депозитного договора, в котором оговариваются право и условия получения депозитных процентов, сроки их выплаты (ежемесячно, т.е. без снятия депозита, после истечения срока депозитного договора или досрочно при истребовании средств кредитором).

При досрочном истребовании денежных средств, размещенных на срочный вклад, вкладчику обычно выплачивается (если вообще выплачивается) доход в размере процентов, начисляемых по вкладам до востребования. Он, естественно, значительно ниже, чем доход по срочным вкладам ввиду нестабильности самого источника привлекаемых банком средств. Если же условия хранения денежных средств на срочном вкладе выполнены согласно договору между кредитором и заемщиком, то их владельцу выплачиваются сумма депозита (вклада) плюс сумма дохода в виде депозитного процента (или процента по вкладу) при предъявлении депозитного договора либо депозитного или сберегательного сертификата.