Решение:

0ед н = (2563 + 3400 + 3981 + 98 + 64 + 614 + 802 + 53) • 4/100 = = 463 тыс. руб.

О = (2563 + 3400 + 3981 + 98 + 64 + 614 + 802 + 53) • 1/100 =115,75 тыс. руб.

ФСЗН - (2563 + 3400 + 3981 + 98 + 64 + 614 + 802 + 53 + 147 + + 162) • 35/100 = 4159,4 тыс. руб. Ответ: 463 тыс. руб.; 115,75 тыс. руб.; 4159,4 тыс. руб.

Задача 7.7. Рассчитать НДС, перечисляемый в бюджет: выручка i реализации продукции — 20 млн. руб., материальные затраты — 8 млн. руб., ставка налога — 18 %.

Решение:

1) НДСвх - 8 • 18/100 = 1,44 млн. руб.;

2) НДС^Х = 20 • 18/118 = = 3,051 млн. руб.; 3)НДСзач = 3,051 - 1,44 = 1,611 млн. руб. Ответ: 1,611 млн. руб.

Задача 7.8. Рассчитать сумму экологического налога за выбросы загрязняющих веществ IV класса опасности в атмосферу (ставка 170 460 руб. за 1 т) в размере 6,5 т. Лимит сброса — 6 т.

Решение:

В пределах лимита: 6*170 460=1 022 760 руб. Сверх лимита: (0,5 • 170 460) • 15 = 1 278 450 руб. Ответ: 1 022 760 руб.; 1 278 450 руб.

Задача 7.9. Рассчитать сумму налога за выбросы загрязняющих in в окружающую среду от передвижных источников за январь, mi. iyn приведенные ниже данные

Решение:

1) 0,358 * 115 482 = 41 342 руб.;

2) 0,158 • 73 532 • 0,8 = 9294 руб.;

3) 0,154 • 72 400 • 0,8 = 8919 руб.;

4) 0,240 • 71 967 • 0,3 = 5181 руб.

Ответ: 41 342 руб.; 9294 руб.; 8919 руб.; 5181 руб.

Задача 8.4. Рассчитать сумму налога на доходы у акционерного общества:

1. Дивиденды, начисленные акционерам, — 570 000 руб.

2. Доходы по депозитным сертификатам — 380 000 руб.

3. Проценты за хранение денег в банке — 245 000 руб.

Решение:

Ндох=570 00° + 380 000 *15/100=142 500 руб. Ответ: 142 500 руб.

Задача 8.5. Рассчитать прибыль за отчетный период и нераспределенную прибыль предприятия, сумму налога на прибыль. Исходные данные:

1. Выручка от реализации продукции с учетом налогов —

180 000 тыс. руб.

2. Полная себестоимость реализованной продукции —

101 200 тыс. руб.

3. Выручка от прочей реализации — 20 600 тыс. руб.

4. Затраты по прочей реализации — 12 500 тыс. руб.

5. Доходы от внереализационных операций — 7000 тыс. руб.

6. Расходы от внереализационных операций — 3800 тыс. руб.

7. Получены дивиденды — 4200 тыс. руб.

8. Налог на недвижимость — 2960 тыс. руб.

9. Прибыль, используемая на НИОКР, —,15 000 тыс. руб.

10. Прибыль, предоставляемая работникам в виде ссуды на строительство, — 6600 тыс. руб.

Решение:

1) П = 180 000 + 20 600 + 7000 - 3800 - 101 200 - 12 500 = 90 100 тыс. руб.;

2) Нп - (90 100 - 2960 - 4200 - 15 000 - 6600) • 24/100 = = 14 721 тыс. руб.;

3) П =90 100 - 2960 - 4200 - 15000 - 6600 -14 722 = = 46 618 тыс. руб.

Ответ: 90 100 тыс. руб.; 14 722 тыс. руб.; 46 618 тыс. руб.

Задача 8.6. Рассчитать сумму налога на прибыль по действующей ставке, учитывая, что прибыль отчетного года составила 19 080 тыс. руб., доходы, полученные от долевого участия в деятельности других предприятий, — 2200 тыс. руб. Льготы по налогообложению — 3050 тыс. руб., остаточная стоимость основных средств — 450 млн. руб.

Решение:

1) Прибыль за период = 19,08 + 2,2 =21,28 млн. руб.;

2) Ннсд = 450 • 1/100 = 4,5 млн. руб.;

3) Налогооблагаемая прибыль = 21,28 - 4,5 - 3,05 = = 13,73 млн. руб.;

4) Налог на прибыль = 13,73 • 24/100 = 3,3 млн. руб. Ответ: 3,3 млн. руб.

Задача 8.7. Определить налогооблагаемую прибыль предприятия и сумму налога на прибыль за год согласно действующему законодательству. Исходная информация: прибыль за год — 2600 тыс. руб.; затраты на освоение производства наукоемкой продукции — 1200 тыс. руб.; остаточная стоимость основных средств — 25 000 тыс. руб.; сумма дивидендов и приравненных к ним доходов — 600 тыс. руб.

Решение:

1)Ннедв=25 000*1/100 =250 тыс. руб.;

2) По6л = 2600 + 550 - 250 - 600 - 1200 = 550 тыс. руб.;

3) Нпр= 550 • 24/100 = 132 тыс. руб. Ответ: 550 тыс. руб.; 132 тыс. руб.

Задача 9.6. На стадии конструкторской подготовки производства определить экономический эффект замены чугунной головки блока цилиндров двигателя грузового автомобиля алюминиевой.

Вес чугунной головки блока — 45 кг; удельный вес чугуна — 7,2 г/см3, алюминия — 2,7 г/см3. Себестоимость 1 кг чугунного литья — 250 руб., алюминиевого — 455 руб. Затраты на механическую обработку при замене материала снижаются на 4000 руб. на штуку.

Решение:

1) Масса алюминиевой головки блока цилиндров = 45 • 2,7/7,2 =16,875 кг;

2) Экономия от замены материала = 45 • 250 - 16,875 • 455 = = 3571,86 руб.;

3) Суммарная экономия = 3571,86 + 4000 = 7571,86 руб. Ответ: 7572 руб.

Задача 9.7. Определить рентабельность продукции: выручка от реализации продукции без налогов — 150 млн. руб., затраты на производство и реализацию продукции — 140 млн. руб., прибыль от внереализационных операций — 20 млн. руб., прибыль от реализации иных материальных ценностей — 15 млн. руб.

Решение:

Рентабельность продукции = ((150 000 - 140 000)/140 000) * 100 % = 7 % Ответ: 7 % .

Задача 9.8. Определить рентабельность основных средств предприятия: выручка от реализации продукции — 250 тыс. руб., себестоимость реализованной продукции — 170 тыс. руб., прибыль от внереализационных операций — 40 тыс. руб., среднегодовая стоимость ОС — 1 млн. руб.

Задача 9.9. Имеются следующие данные по предприятию:

1. Выручка от реализации 12000

2. Себестоимость

переменные издержки 60000;

постоянные издержки 40000

3. Среднегодовая стоимость основных средств 70400

4. Среднегодовой остаток оборотных средств 70000

5. Среднесписочная численность, чел 2500

Определить: фондоотдачу и производительность труда; рентабельность продукции и рентабельность производства.

Решение:

Рентабельность основных средств = ((250-170 + 40)/1000)х100 % = 12 % Ответ: 12%.

Задача 9.10. В прошлом году отчетам прибыль предприятия 16 млн. руб., среднегодовая стоимость основных средств — 72 млн. руб., среднегодовая величина оборотных средств — 32 мни Определить изменение уровня рентабельности, если в отчетном периоде прибыль равна 21 млн. руб., среднегодовая стоимость ОС — hi руб., величина оборотных средств — 30 млн. руб.

Решение:

1) Рентабельность за прошлый год = 16 *100/(72 + 32)=15,4%

2) Рентабельность отчетного года = 21 • 100/(76 + 30)с 1!),: Ответ: 15,4%; 19,8%.

Задача 9.11. Определить фондовооруженность труда и материалоемкость продукции предприятия, используя данные: годовой объем выпуска деталей — 1500 млн. руб., материальные затраты на произoдство продукции — 750 млн. руб., среднегодовая стоимость основных средств — 850 млн. руб., численность работающих — 20 человек.

Решение:

1) Фондовооруженность = 850/20 = 42,5 млн. руб.

2) Материалоемкость продукции = 750/1500 = 0,5 руб./руб. Ответ: 42,5 млн. руб.; 0,5 руб./руб.

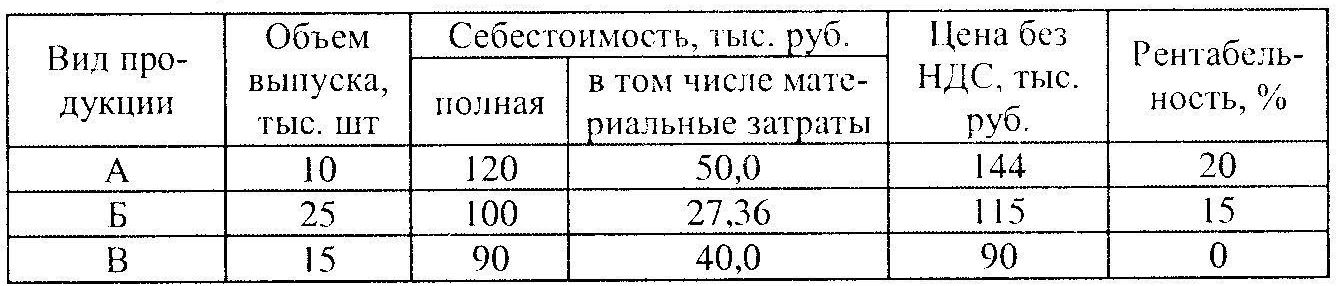

Задача 9.12. Предприятие выпускает три вида продукции, данные о которых приведены в таблице.

Постоянные затраты на производство всего объема продукции составляют 1480 млн. руб., которые распределяются пропорционально материальным затратам. Принято решение прекратить выпуск продукции В как имеющей нулевую рентабельность. Определить себестоимости деталей А и Б и рентабельность продукции А и Б при условии, что объемы их выпуска и цены останутся без изменения.

Решение:

1) Материальные затраты в себестоимости продукции на весь объем производства: См = 10 • 50 + 25 • 27,36 + 15 • 40 = = 1784 млн. руб.;

2) Процент накладных расходов для распределения условно-постоянных затрат: НР% = 1480 • 100/1784 = 83 %;

3) Величина условно-постоянных затрат в себестоимости продукции А и Б:

СА= 50 • 83/100 = 41,5 тыс. руб.; СБ = 27,36 • 83/100 = = 22,7 тыс. руб.;

4) Материальные затраты в себестоимости продукции при производстве изделий А и Б: См = 10 • 50 + 25 • 27,36 = 1184 тыс. руб.;

5) Процент накладных расходов для распределения условно-постоянных затрат при производстве изделий А и Б: HP % = 1480 • 100/1184 = 125 % ;

6) Величина условно-постоянных затрат в себестоимости продукции А и Б:

СА= 50 • 125/100 = 62,5 тыс. руб.; СБ= 27,36 • 125/100 = = 34,2 тыс. руб.;

7) Новые показатели себестоимости и рентабельности сведем в таблицу:

Вид продукции |

Объем выпуска, тыс. шт |

Себестоимость, тыс. руб. |

Цена без НДС, тыс. руб. |

Рентабельность, % |

|

полная |

в том числе материальные затраты |

||||

А |

10 |

141,0 |

50 |

144 |

2,13 |

Б |

25 |

111,5 |

27,36 |

115 |

2,7 |

Ответ: 141,0 тыс. руб.; 111,5 тыс. руб.; 2,13 % и 2,7%.

Задача 9.13. В прошедшем году первоначальная стоимость ОС к состовляла 585 000 тыс. руб. В текущем году стоимость увеличилась 156 000 тыс. руб. В связи с этим выпуск продукции вырос с 936 000 тыс. руб. до 1 412 00 тыс. руб./год. Определить фондоотдачy и прошедшем и текущем году.

Решение:

1) Фондоотдача в прошедшем году = 936/585 = 1,6 руб./руб.;

2) Фондоотдача в текущем году = 1412/(585 + 356) = = 1,5 руб./руб.

Ответ: 1,6 руб./руб.; 1,5 руб./руб.

Задача 9.14. Определить показатели эффективности использованных средств предприятия: фондоотдачу, фондоемкость, фондовооруженность. Годовой выпуск продукции составляет 12 000 млн. руб., среднегодовая стоимость основных средств — 2000 млн руб., среднегодовая численность персонала — 2 тыс. человек.

Решение:

1)Фондоотдача: Фо - 12 000 / 2000 = 6 руб./руб.;

2) Фондоемкость: Фе = 2000/12 000 = 0,17 руб./руб.;

3) Фондовооруженность: Фв=2000/2=1000 руб./чел. Ответ: 6 руб. /руб.; 0,17 руб. /руб.; 1000 руб. /чел.