14. Нормирование оборотных средств

Процесс нормирования осущ-ся в целях обеспечния непрерывности процесса произ-ва и сбыта продукции. Потребность предприятия в ОбС опр-ся на основе расчета норм запасов сырья, материалов, незавершенного производства, ГП.

Методы определения потребности в Обс:

Коэффициентный метод

Прямого счета

Аналитический метод

Аналитический метод основан на сложив.практике орг-ции производства и сбыта продукции. Он заключается в анализе имеющихся запасов и их корректировки на изменение тов.-мат.ценности.

Метод прямого счета заключается в расчете норатива по кажд.элементу ОбС, виду, наим-ю сырья, материалов с учетом всех изменений в организации произвдства и в области расчетов. Комплексный норматив получают суммированием нормативов по отд.видам ОбС.

МЕТОДЫ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА:

Поточный

Непоточный

Автоматизированный

![]()

где k1-роста объема произ-ва, k2-ускрения оборачиваемости, Н- норматив ОбС

Основной метод- метод прямого счета, он позволяет опр-ть потребность в ОбС

НОРМИРОВАНИЕ ОСУЩЕСТВЛЯЕТСЯ ОТДЕЛЬНО В ОТНОШЕНИИ сырья, материалов, ПФ, НП, ГП.

НОРМАТИВ НА

МАТЕРИАЛЫ рассчитывается умножением

однодневного расхода материала на норму

запаса в днях: ![]()

N1- транспортные запасы( время нахождения материала в пути от оплаты счета за материалы до прибытия этих материалов на склад

N2 – время на предоплату, оно устанавливается если расчеты с поставщиками материалов осущ-ся в условиях предоплаты

N3-время на приемку, разгрузку, сортировку,складирование

N4- технолог.запас- время на подготовку произ-ва

N5- текущий складской запас. Время нах-ия материала в виде тек.запаса зависит от интервалов постаки)

N6 – страх.запас (опр-ся в целях страхования от нарушения договор.обяз-в с

поставщиками по объемамЮ комплексности, срокам постаки материалов) 50%

N1-время на накопление партии

N2 – время на подготовку, подсортировку по заказам и нарядам

N3 – время на упаковку, маркировку

N4 – время на подгрузку

КОМПЛЕКСНЫЙ НОРМАТИВ хар-ет общую потребность предприятия в ОбС. Его рассчитывают путем суммирования нормативов по всем элементам ОбС, сопоставляя совокупн.потрб-ть в собств.ОбС на начало и на конец периода, определяют их прирост (сокращение)

НА ФИН ПОЛОЖЕНИЕ пред-ия негативно сказывается как излишек Обс, так и их недостаток:

Излишек означает омертвление ( отвлечение) ср-в в запасах тов.-мат. ценностей, что снижает оборачиваемость и отриц-но сказывается на эфф-ти исп-ия ОбС

Дефицит яв-ся причиной сбоев в произ-ом процессе и негативно сказывается на рез-те деят-ти

15. Основы управления производственными запасами

Произ. запасы составляют матер.-вещ. части тек активов, занимают наиб. уд вес в стру-ре оборт.капитала

УПРАВЛЕНИЕ ЗАПАСАМИ ЗАКЛ-СЯ в опред-ии потребности этих запасов, структуры, значений компонентов, а также предусматривает выбор источников их финансирования.

ЗАДАЧИ УПРВЛЕНИЯ ПРОИЗВОДСТВЕННЫМИ ЗАПАСАМИ:

Опре-е оптим.объема заказываемой партии

Опр-е min объема запасов, к-ые нужно иметь на пред-ии

Опр-е периода времени ч/з к0ый следует заказывать очеред.партию материалов

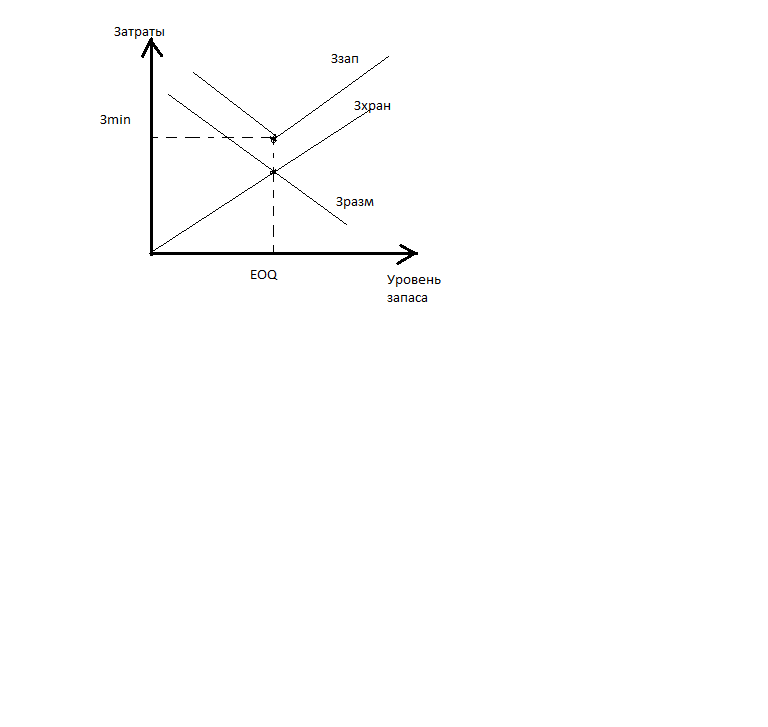

ОПТИМИЗАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ОСУЩЕСТВЯЕТСЯ НА ОСНОВЕ:

Минимизации затрат по поддрежанию запасов

Объема запасов достаточного для устойч.работы пред-ия

![]()

Где Н- затраты по хранению единицы произ-х запасов

q-размер заказываемой партии

F- затраты по размещению и выполнению 1 заказа

D- год. Потребность в запасах

Т.о.ЗАТРЫТЫ ПО ХРАНЕНИЮ ЗАПАСОВ – затраты на содержание складских помещений прямо пропорционально ср.размеру запасов

Затраты по размещению нах-ся в обратной зав-ти от размера заказов партии

EOQ-

оптимальный уровень запасов

EOQ-

оптимальный уровень запасов

РАЗМЕР ОПТИМ. ПАРТИИ ЗАКАЗА ОПР-СЯ ПО ФОРМУЛЕ:

![]()

ОПР-Е УРОВНЯ ЗАПАСОВ, ПРИ КОТ-М НЕОБХ-МО ДЕЛАТЬ ОЧЕРЕД.ЗАКАЗ: осущ-ся с помощью след модели:

где MU-уровень запасов, при кто. делается заказ, MD- макс. число дней выполнения заказа

где AU-ср.днев.потрб-ть в сырье AD- ср.продолжительность выполнения заказа

где LU-мин. днев. потреб-ть в сырье, LD- мин.число дней выполнения заказа; MS-макс.уровень запасов

Варьирование величины запасов в рамках данной системы моделей имеет след. графическую интерпретацию:

ПОЛИТИКА УПРАВЛЕНИЯ ЗАПАСАМИ СОСТОИТ В СЛЕД.: запасы расходуются на нужды производства и со временем снижаются до величины RP, после чего делается заказ на поставку сырья в размере оптимальной партии заказа. В случае эффект. исп-я заказа уровень запасов достигает max величины, обозначенной MS. Если поставка очеред. партии сырья затягивается, предприятие может воспользоваться страх. запасом. При этом уровень запасов снижается до величины SS и ниже.