Тема 4. Денежное предложение и Центральный Банк

Деньги и их функции.

Деньги – это вид финансовых активов, который может быть использован в меновых сделках.

Актив- это обладающее рыночной стоимостью имущество. Все что имеет ценность – актив (материальный, нематериальный)

Материальный актив – это активы, стоимость которых определяется их особыми физическими свойствами.

Нематериальный актив – финансовые активы, представляющие законные притязания на будущие блага. Их стоимость не связана с их формой.

К финансовым активам – акции и облигации

Финансовые активы – средство обмена, т.е для осуществления трансакций. Именно такие активы называются деньгами. Появление денег полностью устранило проблему двойного совпадения потребностей, которая остается неразрешимой в условиях фактического обмена.

Именно способность денег выступать в качестве средства обмена делает их появление совершенно неизбежным на определенном этапе развития товарно-денежных отношений.

Вторая функция денег; средство сохранения стоимости. В этой функции деньги, как актив, который может быть использован для того, чтобы переместить покупательную способность из одного периода в другой.

Деньги как средство сохранения стоимости имеют важные преимущества:

В денежной форме может воплощена любая стоимость, как маленькая, так и большая

Высокая портативность

Поскольку, также является средством обмена, их всегда можно легко обменять на другие товары. Средство обмена и сохранения стоимости =>ликвидное свойство денег.

Основной недостаток использование денег в качестве средства сохранения стоимости состоит в том, что когда цены на товары и услуги растут, ценность денег падает.

Деньги как счетная единица, котораяиспользуется для измерения богатства.

Изменение предложения денег.

Понятие денежных агрегатов

Количество денег в стране контролируется государством. На практике эту функцию выполняет Центральный Банк. Для измерения денежной массы используются денежный агрегаты.

Денежные агрегаты – совокупность показателей объема и структуры денежной массы, сгруппированных по степени ликвидности составных элементов. Состав и количество денежных агрегатов различается по странам. Рассматриваем основные, на примере США:

M0

Самый узкий денежный агрегат. Он включает банкноты и монеты в обращении + кассовая наличность коммерческих банков + остатки средств на счетах коммерческих банков в Центральном Банке.

Показатели Мо часто называют «деньги ЦБ», «деньги повышенной ликвидности», «деньги повышенной мощности», резервы составляют значительную часть денежной массы, которая находится под контролем Центрального Банка.

М1

М1- трансакционные деньги, «узкие деньги»

а) понятие и структура М1

Включают: высокооплачиваемые платежные требования, т.е платежные требования, которые могут быть использованы непосредственно, быстро, без ограничений для платежей 3-тьим лицам. Структура: Мо+ вклады до востребования в кредитных организациях. Эти вклады до востребования служат для безналичных расчетов с использованием чеков, в том числе дорожных чеков и пластиковых карт. Депозиты до востребования – это вклад в банке или ином депозитном учреждении, который может быть переведен с помощью чека или изъят без предварительного уведомления. Дорожный чек – платежное средство, используемое в международном туризме. В отличие от обычных чеков, покупается клиентом у банка и может обмениваться на наличные деньги в любом учреждении, являющимся агентом банка-эмитента.

М1 отражают функцию денег как средства обращения и охватывают все виды денег, находящихся в обращении.

б) Банковская группа финансовых посредников США

Финансовые посредники – это денежно-кредитные институты, собирающие сберегательные денежные средства, и поставляющие их заемщикам.

Финансовые посредники включают (3 основные группы):

Банковские

Страховые

Инвестиционные

Банковские институты США состоят из:

Коммерческих банков

Ссудно-сберегательных ассоциаций

Взаимных сберегательных банков

Кредитных союзов

Коммерческий банк – это банк, главным инструментом регулирования которого являются депозиты компаний и населения, а основной специализацией – краткосрочное кредитование

Ссудно-сберегательные ассоциации – разновидность сберегательного учреждения, кооперативного типа, принадлежащих вкладчикам

Традиционно аккумулируют сбережения населения и финансируют жилищное строительство. В насвознитоящее время по своим функциям сближаются с банками и принимают акционерную форму. До 1981 г. большая частьпассивов ССА – состояла из сбережений счетов и срочных депозитов. Этим ССА была предоставлена возможность выплачивать более высокую норму процента по вкладам, по сравнению с банками.

Взаимно сберегательные банки- разновидность кооперативных банковских учреждений; первоначальный капитал с течением времени возвращается учредителям, они аккумулируют средства мелких вкладчиков на ипотечных и сберегательных счетах. На эти средства приобретают облигации корпораций, ценные бумаги казначейства, муниципальные ценные бумаги, но основным видом активных банковских операций является предоставление ипотечного кредита. Таким образом, ВСБ существуют в основном на уровне штатов, т.к важно выдержать риски, а ССА- федеральные. Штаты допускают большую диверсификацию портфеля ценных бумаг, чем федеральные регуляторы.

Кредитные союзы (общества) – Тоже кооператив, принимающий вклады членов и предоставляющий им потребительские кредиты. Члены кредитного союза, связаны местом работы или жительства. Они возникли для решения проблем, связанных с потребительским кредитом. Может предоставляться полный набор банковских услуг.

Возникли в 1934 г., после и с связи с «великой депрессией»

в) возникновение новых видов чековых депозитов в результате реорганизации кредитной системы США в конце 1970-х

До конца 1979-х все чековые счета США были счетами до востребования с возможностью выписывать чеки, и процент они не приносили. С конца 1970-х происходит реорганизация кредитной системы. Одна из ее причин экономическая нестабильность 1970-х, начала 80-х, сопровождающаяся усилением инфляции, что заставляло кредиторов учитывать номинальную процентную ставку, вероятное обесценение наличных денег. Это приводило к росту цены кредита, а без него кр. экономические вложения трудно осуществлять. Чтобы остановить инфляцию ФРС с конца 1979г. попыталось ужесточить политику регулирования денежно массы, ограничив ее прирост. Денежный зажим еще больше ухудшил условия кредитования промышленных компаний. Процентные ставки резко выросли до 17-21% по краткосрочным операциям. Это способствует развитию экономического спада в начале 80-х и привело к оттоку средств вкладчиков с расчетных счетов, к возрастающей неустойчивости пассивов банков. К резкому возрастанию скорости обращения текущих вкладов. Все это заставило денежные институты США начать поиски новых эффективных способов привлечения ресурсов, чтобы приостановить ускорение процесса отказа от наличных балансов и замедлить скорость обращения денег, т.е чтобы обеспечить в конечном счете устойчивость своих пассивов. Депозитные институты, образующие новый вид счетов совмещающих свойства высоко ликвидности достаточной надежности, т.е качество беспроцентного текущего счета и срочного вклада.

Открытие счета с более высокой ставкой процента, чем по срочному вкладу и возможность параллельного использования счета в качестве расчетного, путем выставления платежного обязательства подобного чеку, так называемого оборотного приказа об изъятии. Оборотный денежно-кредитный документ – термин, для обозначения группы денежных документов, передача прав по которым производится простым вручением.

Вслед за ССА, определяющим подобие текущего счета, так называемые чековые паевые счета, ввели кредитные союзы=> в результате вкладчики этих союзов получили возможность использовать свои паевые счета путем выписки инструментов типа чеков. Чековые паевые счета явились новаторскими средствами, позволившими ССАи кредитным союзам успешно конкурировать с коммерческими банками. Эти счета оказались очень привлекательными для вкладчиков поскольку по ним разрешалось платить проценты, тогда как, коммерческим банкам закон запрещал платить процент по их чековым счетам, чтобы их не обошли коммерческие банки ответили созданием так называемых автоматических счетов трансфертных услуг. Благодаря этой мере банковский автомат переводил средства со сберегательного счета, принимая проценты на чековый счет, когда требовалось его пополнить тем самым эти счета позволяли банкам обойти юридические запреты на уплату процента по текущим счетам. Таким образом система БИ вышла из кризиса, поэтому в 1980г. закон «о дерегулировании депозитных учреждений и монетарном контроле» санкционировал открытие указанных счетов всеми депозитными учреждениями и позволил коммерческим банкам выплачивать процент по индивидуальным чековым счетам. В результате прежняя разница между текущими счетами (бессрочные вклады коммерческих банков) и сберегательными вкладами сберегательных учреждений практически исчезла. Если еще в 60тые деньги наличные+ бессрочные вклады коммерческих банков. То после 1980х Деньги наличные+ все чековые вклады (НАО. АТС, чековые паевые)

М2 – в широком смысле слова.

М2- более широкий агрегат, т.к включает все инструменты, способные замещать деньги в функции сохранения стоимости.

М2 включает: М1+ деньги, хранящиеся на срочных сберегательных счетах в банках и сберегательных учреждений+ деньги, вложенные во взаимные фонды денежного рынка.

В состав почти денег входят:

а) Депозиты на нечековых сберегательных счетов банке. Сберегательный счет – счет в банке, приносящего проценты и предназначенного для сбережения населения. Число и характер операций по текущему счету обычно ограничены, а средства поступают регулярно и небольшими суммами

б) Счет взаимного фонда денежного рынка (MMMF), которым управляет фондовый брокер=член фондовой биржи, занимающий операциями по поручению клиентов за комиссионное вознаграждение.

МММF- учреждение небанковского типа, возникшее в 70-х 20 века. Они специализируются на посредственных операциях с краткосрочными ценными бумагами крупного достоинства.

Взаимный фонд – паевой инвестиционный фонд открытого типа, дающий инвесторам доступ к более высоким рыночным процентным ставкам, возможность диверсифицировать риск и экономить на брокерских комиссионных. Инвестиционная компания – осуществляет покупку различного рода ценных бумаг для выплаты своим акционерам соответствующих доходов. С помощью инвестиционных трестов их акционеры или вкладчики со сравнительно небольшими ресурсами получают доступ к капиталовложениям на оптовых финансовых рынках. Они могут быть закрытыми и открытыми.

Открытые ИК – инвестиционное учреждение, которое может постоянно выпускать дополнительные акции, продавать их инвесторам и покупать обратно, т.е объем ресурсов не фиксируется.

Своеобразие МММFзаключается в сочетании функций ИК и депозитных институтов, обслуживающих расчеты клиентов.

Инвестиционная деятельность МММF характеризует следующие операции:

Привлечение средств путем эмиссии акций

Купля-продажа различных краткосрочных ценных бумаг крупного достоинства.

Фонд не является владельцем рыночных ценных бумаг, но распоряжается или согласно анализу конъектуры по поручению своих клиентов.

Способность МММFвыкупать свои акции и дополнительно эмитировать их означает открытый характер фонда.

Если эмиссия акций МММF=>выпуск, то фонд покупает ценные бумаги на рынке. В результате доходность акций МММFи спрос на них повышается. Если эмиссия акций МММF<выпуск, то фонд приступает к продаже части своего портфеля.

Клиентами МММF являются:

Крупные коммерческие банки, размещающие через них депозитные сертификаты ( ценные бумаги достоинством от 100000$ и выше)

Казначейство, осуществляет эмиссию краткосрочных казначейских векселей.

Покупатели акций MMMF:

Частные лица

Банковские отделы

Средние, малые фирмы

Высокие дивиденды в сочетании со значением диверсифицированного портфеля, состоящие из ценных бумаг различной срочности, прибыльности, риска, обеспечивают MMMF устойчивый рост со стороны различных групп инвесторов

Функционирование депозитных институтов

Фонд ежедневно начисляет и выплачивает дважды по своим акциям. Он зачисляет на специальный счет, который может быть использован клиентом, как расчетный счет для оплаты покупок <= 250$ каждая

Депозит на депозитном счете денежного рынка

Депозитный счет – это счет, на который деньги кладутся для получения процента, а изъятия могут осуществляться при предварительном уведомлении путем перевода средств на текущий счет.

Депозитный счет денежного рынка – счет в банке, процентная ставка привязана к рыночным ставкам, а число изъятий средств в месяц ограничено.

Срочные вклады до 100000$, далее М3

Банковские деньги и денежный мультипликатор

Основные элементы банковского счетоводства.

Для любой фирмы, включая банки справедливо должно быть следующее тождество, активы=пассивы+ капитал

Активы – все, что находится в собственности фирмы и имеет определённую ценность

Банковские активы – здание банка, его мебель, наличность в сейфе, принадлежащие ему ценные бумаги и т.д.

Наиболее важный вид банковских активов – ссуды (кредиты)

Обязательство заемщика погасить кредит к определенной дате является активом банка, т.к оно имеет определенную ценность; банк может продать данное обязательство другому банку за наличные деньги.

Другой вид банковских активов – наличные деньги в банковских сейфах и его депозитах в Центральном Банке

Пассивы фирмы – это её доли, ее обязательства погасить свою задолженность к определенному сроку.

Наиболее важный вид банковских пассивов – банковские депозиты (вклады)

Депозиты – это долги банка владельцу банковского счета

Основное правило банковского учета состоит в том, что сложить все банковский активы и вычесть из них общую сумму, которую этот банк должен всем кто предоставляет ему деньги в кредит, то разница будет предоставлять чистую стоимость этой фирмы.

Закон требует, что банки держали определенный процент депозитных обязательств в форме резерва в Центральном Банке. Процент депозитов, которые банк должен держать в форме резерва в Центральном Банке называется нормой резервных требований.

Создание банковских денег. Денежный мультипликатор

Банки обычно предоставляют кредиты, пока они больше не смогут этого делать, вследствие ограничений, связанных с существованием резервных требований. Сумма обязательных резервных требований банка равна норме обязательных резервных требований, умноженной на общую величину депозитов в банке.

Таким образом, избыточной резервы – это разница между общей суммой банковских резервов в виде наличности и средств в Центральном Банке и официально установленными резервными требованиями.

Банк может предоставлять ссуды, если он имеет избыточное резервы, когда банк предоставляет ссуду, он тем самым создает депозит для заемщика, т.е счет до востребования с возможностью выписывать чеки.

Это создание депозита приводит к падению избыточных резервов банка. По существу банк превращает запись о предоставлении кредита, который не является депозитом, в банковский депозит, который рассматривается как депозит. Так банк создает депозиты.

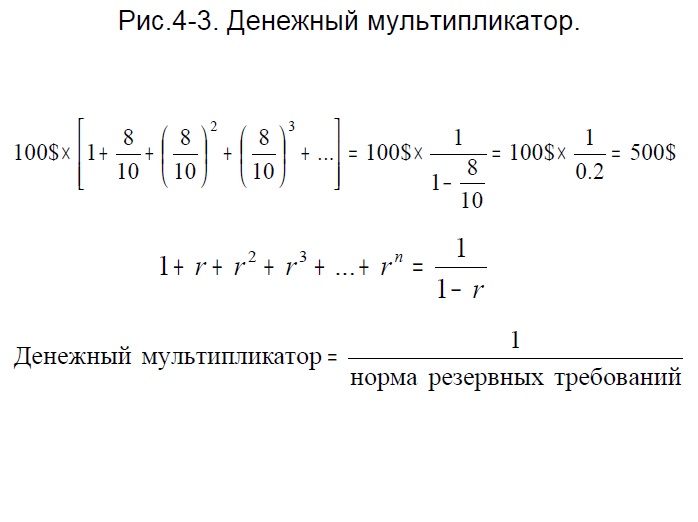

Допустим физ. лицо А вклад Х, норма резервов 20% => ссуда 0,8Х и так можно уменьшить по кругу от банку к банку (депонированием)

Алгебраическое решение этой проблемы такова:

- окончательное равновесие БС установлено в пункте, в котором 20% от суммы новых депозитов (500), будут равны новым резервам (100). Во сколько раз больше указанный денежный мультипликатор. Увеличение банковских резервов (100) ведет к еще большему увеличению денежного предложения. Отношения между конечным изменением депозита и изменением резервов, вызвавшим изменением депозитов называется денежным мультипликатором. Он показывает во сколько раз прирост депозитов превышает прирост резервов.

Таким образом на основе 80$ избыточных резервов, полученных банковской системой, когда кто-то вложил 100$ наличными в банк, система коммерческих банков в целом способна дать ссуду в 400$, при этом каждый отдельный банк, банковской системы предоставляет займы, лишь в размере собственных избыточных резервов. Однако, резервы, которые теряет отдельный банк, не теряет банковская система в целом. Резервы потерянные Б1 получил Б2, Б2 уступает Б3, и т.д.

Вот почему, хотя каждый индивидуальный банк может сужать лишь сумму равную его избыточных резервов, но ссуда системы коммерческих банков, может в нескольких раз превышать ее избыточные резервы. Таким образом, банковские деньги создаются банковской системой. Таким образом частная Банковская система создает деньги, предоставляя ссуды, однако отдельные частные банки не могут создавать деньги по своей воле. Их способность создавать деньги зависит от объема резервов в банковской системе, которые контролируются Центральным Банком.

Контроль Центрального Банка над денежным предложением.

В распоряжении Центрального Банка 3 важных инструмента, которые можно использовать для изменения денежного предложения. Этими инструментами являются:

Изменение нормы резервных требований

Изменение учетной ставки процента

Операции на открытой рынке

а) Нормы резервных требований.

Простейший способ для Центрального Банка изменение предложения денег – изменение нормы резервных требований, чтобы найти максимальную величину депозита, которая может быть поддержана определенной суммой денег в резервах. Необходимо разделить R/g=Д, Д-депозиты, g-норма резервных требований, R- резервы

Уменьшение нормы резервных требований дает возможность банкам иметь больше депозитов при существенном объеме резервов. Поскольку банки создают больше депозитов, посредством предоставлением займов, денежное предложение увеличивается. С другой стороны, если Центральный Банк хочет ограничить предложение денег, он может повысить норму резервных требований. В этом случае банки обнаружат, что они имеют недостаточные резервы и должны будут уменьшить депозиты, требуя возврата некоторых из своих займов. Результатом будет уменьшение денежного предложения.

По ряду причин ФРС не стремиться использовать изменения резервных требований как средство контроля за денежным предложением. Изменение нормы резервных требований является грубым инструментом, нельзя на небольшое количество увеличение или уменьшение денежного предложения. Пример. Если норма резервных требований повысилась в 2 раза, то должно произойти двукратное уменьшение всех депозитов. Банки будут вынуждены потребовать немедленного погашения всех ссуд.

Начнется изъятие чековых вкладов заемщиков. Такие значительные изменения за короткий период приведут к резкому повышению процентных ставок, нормированию кредита, значительному сокращению инвестиций, к серьезному уменьшению ВВП и занятости. Таким образом изменение нормы резервных требований слишком мощный инструмент монетарной политики, который необходимо использовать крайне осторожно. Фактически банки никогда не требуют возврата денежных кредитов.

Во-первых, Центральный Банк медленно расширяет денежных предложений, поскольку реальная экономика уст. растет. И этот рост требует все большего количества денег в обращении, поэтому когда говорят о ужесточении монетарной политики, имеют в виду, что ЦБ медленно уменьшает темпы роста денежного предложения, не уменьшая абсолютных его размеров. Даже если бы ЦБ действительно сокращал резервы, а не только сдерживал бы их экспансию, коммерческие банки могли бы пойти на уменьшение объемов новых займов, не требуя возврата старых займов.

б) Учетная ставка.

Коммерческим банкам разрешено брать взаймы у ЦБ. Если коммерческий банк берет кредит у ЦБ размером 20 у.е., он может использовать эти деньги, как резервы и соответственно при норме резервных требований 20%, увеличить свои кредиты на сто денежных единиц. Увеличение кредита на сто денежных единиц означает увеличение на ту же сумму банковских депозитов.

Норма процента, которую они уплачивают ЦБ за эти кредиты, называется учетной ставкой. Заимствования банком у ЦБ таким образом ведет к росту денежного предложения. Коммерческие банки, которые берут кредиты у ЦБ, в конечном счете должны возвратить свои долги, когда они это делают денежное предложение падает, на точно такую же сумму, на которую они первоначально возросли. ЦБ может оказать определенное влияние на величину кредитов, которые получают у него коммерческие банки. Таким образом, через по средству учетной ставки процента. Чем выше учетная ставка процента, тем выше изд. заимствования, тем меньше кредитов захотят получать коммерческие банки. Если ЦБ хочет притормозить рост денежного предложения, он увеличит учетную ставку и таким образом, ограничит рост резервов и в конечном счете депозитов конечных средств. Изменение учетной ставки с целью обеспечения контроля за денежным предложением связано с некоторыми проблемами.

1 Хотя увеличение учетной ставки ослабляет желание коммерческих банков брать кредиты у ЦБ=> уменьшает их способность расширять денежных предложений, заранее никогда нельзя точно предугадать, какое влияние будут иметь любое конкретное изменение учетной ставки. Если банки имеют большой дефицит резервов, они могут занять у ЦБ, получая кредит у ЦБ, даже когда учетная ставка является достаточно высокой.

Учетная ставка не может использоваться для контроля за денежным предложением с большой точностью, потому что ее влияние на спрос коммерческих банков, на резервы является неопределенным.

2 Банк может взять у ком. банка под 10%, а потом использовать эти деньги для покупок векселей. И главное оценить имеет ли смысл покупки. Изменение учетной ставки могут быть в значительной степени компенсированы изменением другой нормы процента. Например, если учетная ставка на уровне 10%, остаток уплаченный по казначейским векселям 9%, коммерческие банки не зачтут выгодным занимать у ЦБ, чтобы покупать казначейские векселя, поскольку они платили бы больше в форме сдержек заимствования, чем получали бы в процентном доходе, они потеряли бы, занимая у ЦБ. Если бы однако, ставка уплаченная по казначейским векселям повысилась до 11%, коммерческим банкам было бы выгодно занимать деньги у ЦБ, чтобы покупать на эти деньги казначейские векселя, но даже если учетная ставка более низкая, чем ставка, которую коммерческие банки запрашивают за свои кредиты, и в этом случае, они не будут занимать больше суммы у ЦБ. Причина состоит в том, что ЦБ накладывает другие ограничения на поведения банков, направленное на получение кредитов. ЦБ практикует то, что называется «моральным воздействием», чтобы не допустить чрезмерных заимствований. В целом, изменений учетной ставки играет не очень большую роль в регулировании денежного предложения.

3 Политика открытого рынка

Министерство финансов является ответственным за сбор налогов и за платежи по их бумагам. Жалованье государственным служащим, платежи частным компаниям за производство планируемой продукции, выплачиваются …… и другие платежи, которые отражаются на счетах министерства финансов. Налоги, собираемые эти министерством, начисляются на эти же счета, если совокупные государственные расходы превышают налоговые поступления, закон требует, чтобы МИНФИН занимало недостаточные суммы.

G-T разность (сумма), которую ежегодно должно занимать государство, чтобы финансировать дефицит.

В США 3 типа ценных бумаг:

Казначейские векселя – выпускаются на срок от 15 дней до 1 года (3, 6 месяца чаще всего)

Доходность не установлена, вместо этого векселя продаются с дисконтом. Например, 3 месячный казначейский вексель на 9700 тыс долларов, может быть за 10000, дисконт 300

Среднесрочные казначейские облигации – они имеют купонный доход, выплачиваемый один раз в полгода. Минимальный размер облигации=номинал=1000$, От 1 до 10 лет.

Долгосрочные казначейские облигации.

Также дают купонный доход выплачиваемый в полугодие. Минимальный номинал 1000$

ФРС – относительно независимое агентство, уполномоченное Конгрессом покупать и продавать ценные бумаги правительства США и на открытом рынке. Эти денные бумаги, продаются мин фином, чтобы финансировать дефицит, непрерывноперепродаются в среде обычных граждан, фирм, банков, пенсионных фондов и т.д. Участие ФРС в этом обмене оказывает влияние на количество резервов в денежном предложении государственных ценных бумаг приобретаемых ФРС на открытом рынке, для того, чтобы увеличить денежное предложение, когда экономика растет. Предполагается, что ФРС покупают государственные ценные бумаги на сумму 100 тыс. долларов, оплачивает их чеком, на ту же сумму. Продавец депонирует этот чек на свой счет в коммерческом банке, который затем отсылает этот чек в ФРС для оплаты. Когда ФРС получает этот чек, она добавляет 100 тыс. $ на резервный счет этого коммерческого банка в федеральном резервном банке, соответствующего округа.

Таким образом, ФРС создала резервы на 100 тыс. долларов. Когда ФРС покупает государственные ценные бумаги, она увеличивает объем суммарных резервов, депозитов, при этом денежная масса увеличивается в несколько раз, относительно первоначальной суммы покупки государственных ценных бумаг ФРС. Такой прирост денежной массы в конце концов приводит к росту деловой активности. Соответственно продажа ФРС казначейских векселей денежных учреждений уменьшает предложение денег или темпы роста этого предложения, потому что источником денег, которые платит покупатель ценных бумаг являются его депозиты в банках. Уменьшение депозитов уменьшает резервы, в результате банки могут отдавать в кредит меньшие суммы.