В чем заключается цель и задачи управленческого учета?

Управл учет – подсистема бух учета, кот включает также и финансовый учет. Упр учет охватывает все виды учетной инф-и для внутреннего использования руководством на всех уровнях управления предприятием. Его цель – обеспечить менеджеров информацией для принятия научно обоснованных управленческих решений. В Упр учете применяются такие измерители, как человеко-часы, Машино-часы, единицы ГП. Отчеты могут составляться ежемесячно, ежегодно, ежеквартально (нет строгой периодичности). Основное назначение УУ: предоставление необходимой инф администрации для оперативного управления производством и принятия решений на перспективу; исчисление фактической себестоимости продукции и отклонений от установленных норм, стандартов, планов, смет; планирование и контроль финансово-хозяйственной деятельности, капитальных вложений, внедрение новых технологий. Специалисты по УУ – бухгалтеры-аналитики.

2. Классификация затрат

Наличие подробной

информации о затратах дает возможность:

установить цену изделий, услуг, оценить

экономичность процессов, эффективность

использования ресурсов отдельными

подразделениями, значимость заказчиков

с точки зрения их вклада в прибыль

предприятия.

В зависимости от целей,

для которых используется информация о

затратах, их можно классифицировать по

трем направлениям

Согласно первому

направлению классификации, для определения

себестоимости и финансовых результатов

деятельности предприятия затраты можно

разделить так:

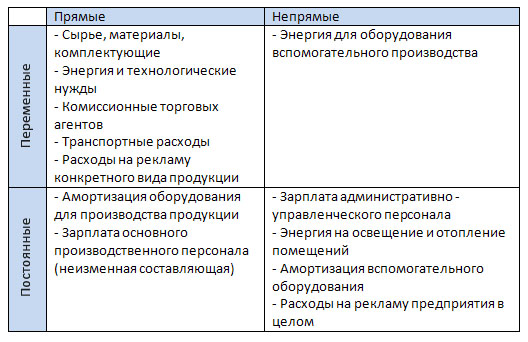

Прямые

затраты - это те, которые

непосредственно связаны с процессом

производства или реализации продукции

предприятием. Этот вид затрат может

быть легко отнесен к определенному виду

продукта. К прямым затратам относятся:

- сырьё и материалы

- комплектующие;

- основная заработная плата рабочих;

- другие.

Косвенные

затраты связаны с работой

предприятия или его подразделением в

целом, либо с производством нескольких

видов продукции, их нельзя непосредственно

отнести на себестоимость конкретного

вида продукции. К косвенным затратам

относят:

- отопление и освещение;

-

оплату труда менеджеров;

- амортизация;

- другие.

Затраты

на продукцию - это затраты, связанные

с производством продукции или с

приобретением товаров для реализации,

в частности:

- Прямые материалы;

-

Прямая заработная плата;

- Покупная

стоимость товаров для реализации;

Этот

вид затрат причисляют к производственной

себестоимости продукции

Затраты

периода - это затраты, которые

прямо не связаны с изготовлением

конкретного товара, а относятся к тому

периоду, в котором они возникли. В затраты

периода входят:

- Административные;

- Сбытовые;

- Маркетинговые;

-

Амортизация зданий.

В зависимости

от цели расчета себестоимости различают

классификацию затрат по экономическим

элементам затрат и по калькуляционным

статьям расходов.

Группировка затрат

по экономическим элементам необходимо

для анализа финансовых результатов

хозяйственной деятельности предприятия.

Оно показывает, что потрачено и сколько,

не указывая конкретно, на какие нужды,

то есть устанавливают общую сумму затрат

на предприятии, но не конкретизируют

направление затрат непосредственно на

производство конкретного вида продукции.

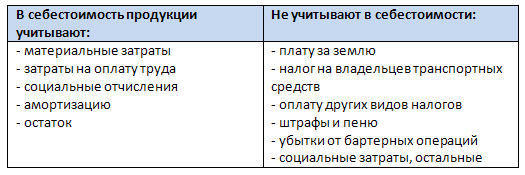

Элементы затрат:

-

Материальные затраты;

- Затраты на

оплату труда;

- Отчисления на социальные

мероприятия;

- Амортизационные

отчисления;

- Остальные затрат.

Для

расчета себестоимости единицы

определенного вида продукции используют

классификацию по калькуляционным

статьям расходов. Такой вид классификации

отражают целевые направления использования

ресурсов и конкретные затраты предприятия

на изготовление и реализацию единицы

определенного вида продукции.

Статьи

затрат:

- Сырье и материалы;

-

Отходы, которые возвращаются в

производство;

- Полуфабрикаты и

услуги;

- Топливо и энергия на

технологические цели;

- Основная

заработная плата производственных

рабочих;

- Дополнительная заработная

плата;

- Отчисления на социальное

страхование;

- Специальные отчисления;

- Затраты на содержание и эксплуатацию

оборудования;

- Общепроизводственные;

- Остальные.

Кроме того, расходы

можно классифицировать на те, которые

включают в себестоимость, и те, которые

не включают. По закону «О налогообложении

прибыли предприятий»:

Классификация

затрат для принятия управленческих

решений предполагает такое их толкование:

Распределение затрат на постоянные

и переменные осуществляется по признаку

зависимости с изменением объема

производства или продажи продукции.

Постоянные затраты -

это затраты, сумма которых не меняется

при изменении объемов производства.

Постоянные затраты предприятия есть

даже тогда, когда временно не выпускает

продукцию. К ним относятся:

-

Амортизация;

- Арендная плата;

-

Отопление;

- Освещение;

-

Административные затраты.

Переменные

- это затраты, общая сумма которых

изменяется пропорционально изменению

объемов производства. В них входят:

-

Сырье и материалы;

- Комплектующие;

- Заработная плата производственных

рабочих;

- Топливо и энергия на

технологические нужды;

- Другие.

Классификация

затрат для принятия управленческих

решений предполагает такое их толкование:

Распределение затрат на постоянные

и переменные осуществляется по признаку

зависимости с изменением объема

производства или продажи продукции.

Постоянные затраты -

это затраты, сумма которых не меняется

при изменении объемов производства.

Постоянные затраты предприятия есть

даже тогда, когда временно не выпускает

продукцию. К ним относятся:

-

Амортизация;

- Арендная плата;

-

Отопление;

- Освещение;

-

Административные затраты.

Переменные

- это затраты, общая сумма которых

изменяется пропорционально изменению

объемов производства. В них входят:

-

Сырье и материалы;

- Комплектующие;

- Заработная плата производственных

рабочих;

- Топливо и энергия на

технологические нужды;

- Другие.

К

тому же у предприятия могут возникать

затраты, которые трудно отнести полностью

к постоянным или переменным. Такие

затраты называются смешанными и их

делят по специальным методам на постоянные

и переменные.

Кроме того, затраты

согласно второму направлению классификации

подразделяются на:

- Релевантные и

нерелевантные;

- Маржинальные

(предельные);

- Дифференциальные

(приростные);v- Альтернативные.

Нерелевантные затраты

- это затраты предприятия независимо

от принятия управленческого решения.

Релевантные -

затраты, которые зависят от принятия

управленческих решений.

Маржинальные

затраты (предельные) - это затраты

на изготовление каждой последующей

единицы продукции.

Дифференциальные

(приростные) - затраты, которые

составляют разницу между альтернативными

решениями.

Альтернативные

затраты - это упущенная выгода,

когда выбор или принятие одного решения

требует отказаться от другого

(альтернативного решения).

Классификация

затрат согласно третьему направлению

«Для контроля и регулирования» содержит

два вида затрат: контролируемые и

неконтролируемые.

Контролируемые

и неконтролируемые затраты различают

для планирования работы структурных

подразделений предприятия.

Контролируемые

- это затраты, которые управленцы

на предприятии могут контролировать

или существенно влиять на них.

Неконтролируемые -

это затраты, на которые управленцы

предприятия не могут влиять и не могут

контролировать их.

К

тому же у предприятия могут возникать

затраты, которые трудно отнести полностью

к постоянным или переменным. Такие

затраты называются смешанными и их

делят по специальным методам на постоянные

и переменные.

Кроме того, затраты

согласно второму направлению классификации

подразделяются на:

- Релевантные и

нерелевантные;

- Маржинальные

(предельные);

- Дифференциальные

(приростные);v- Альтернативные.

Нерелевантные затраты

- это затраты предприятия независимо

от принятия управленческого решения.

Релевантные -

затраты, которые зависят от принятия

управленческих решений.

Маржинальные

затраты (предельные) - это затраты

на изготовление каждой последующей

единицы продукции.

Дифференциальные

(приростные) - затраты, которые

составляют разницу между альтернативными

решениями.

Альтернативные

затраты - это упущенная выгода,

когда выбор или принятие одного решения

требует отказаться от другого

(альтернативного решения).

Классификация

затрат согласно третьему направлению

«Для контроля и регулирования» содержит

два вида затрат: контролируемые и

неконтролируемые.

Контролируемые

и неконтролируемые затраты различают

для планирования работы структурных

подразделений предприятия.

Контролируемые

- это затраты, которые управленцы

на предприятии могут контролировать

или существенно влиять на них.

Неконтролируемые -

это затраты, на которые управленцы

предприятия не могут влиять и не могут

контролировать их.

Затраты отражают, сколько и каких ресурсов использовано, и эти затраты всегда соотносятся с конкретными задачами и цепями. Такими задачами могут быть производство продукта, функционирование отдела, оказание услуг, для которых желательно определить величину использованных ресурсов в денежном выражении. Например, швейная фабрика изготавливает джинсы различных моделей и из разных материалов. Естественно, для различных моделей используется неодинаковое количество ресурсов: одни шьются из более дорогих тканей, другие требуют больших трудовых затрат из-за сложности фасонов. Таким образом, затраты на производство джинсов могут значительно различаться. Но менеджеру для принятия решений, например, о возможной цене продажи или об объеме производства необходимо знать затраты на конкретный вид продукции. Некоторые затраты можно прямо, непосредственно и экономично отнести на определенный вид продукции или партию продукции. Это прямые затраты. Другие затраты нельзя прямо, непосредственно и экономично отнести на конкретную продукцию. Это непрямые, или косвенные, расходы. Их распределяют по изделиям согласно выбранной методике. Методы распределения рассмотрены ниже. К прямым затратам относятся прямые материальные и прямые затраты на оплату труда. Прямые материальные затраты. В прямые материальные затраты включаются затраты сырья и основных материалов. Прямые материальные затраты — это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относят на определенное изделие. Величину прямых материальных затрат нельзя рассчитать умножением количества материалов, которое должно быть использовано на производство конкретного вида продукции, на цену единицы материалов. В некоторых случаях затраты на то, чтобы исчислить стоимость материалов, относящуюся к определенному изделию, оказываются слишком велики. Эти материалы учитываются как вспомогательные, и их затраты относят к непрямым материальным затратам. Затраты на вспомогательные материалы включаются в общепроизводственные расходы. Продолжим рассмотрение примера швейной фабрики. Затраты материала (ткани), из которого шьют джинсы, — это прямые материальные затраты. Затраты ниток, молний, пуговиц, кнопок можно подсчитать относительно конкретного вида изделия (модели и размера), но затраты на создание такой системы учета во много раз превзойдут стоимость вспомогательных материалов, поэтому их предпочитают учитывать как непрямые материальные затраты. Каждая организация исходя из специфики производственного процесса самостоятельно решает, какие материалы относить к основным и рассматривать как прямые затраты, а какие — к вспомогательным и включать в состав общепроизводственных расходов. Так, если в качестве отделочного материала используют золото, то его стоимость слишком велика, чтобы относить ее к общепроизводственным расходам, поэтому она учитывается непосредственно в составе прямых материальных затрат по каждому виду продукции. Прямые трудовые затраты. Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Их заработная плата входит в состав производственных затрат. Но эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они называются косвенными (непрямыми) трудовыми затратами. Такие расходы, подобно косвенным (непрямым) материальным затратам, рассматриваются как часть общепроизводственных расходов. Деление расходов на оплату труда на прямые и косвенные в большой степени зависит от конкретных ситуаций. Если в организации производится один продукт, то заработная плата не только производственных рабочих, но и управленческого персонала может быть классифицирована как прямые затраты. Дискуссии возникают в связи с такими расходами, как дополнительная заработная плата за время обучения, отпуска, простоев, оплата за сверхурочную работу. Обычно эти расходы классифицируются как косвенные. Прямые материальные затраты и прямые затраты на оплату труда являются переменными, их величина изменяется прямо пропорционально объёму производства. Общепроизводственные расходы. Общепроизводственные расходы включают все косвенные (непрямые) расходы. Это затраты, связанные с производством, но которые нельзя Прямо, непосредственно и экономично отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами. Общепроизводственные расходы распределяют по видам продукции пропорционально выбранной базе. Конкретные методы распределения подробно рассмотрены дальше. Основные виды общепроизводственных расходов: - вспомогательные материалы и комплектующие детали; - косвенные расходы на оплату труда; - другие косвенные общепроизводственные расходы: содержание зданий, техническое обслуживание и текущий ремонт оборудования, налоги на недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги, арендная плата, амортизационные отчисления на здания, оборудование, нематериальные активы. Часть таких общепроизводственных расходов, как затраты вспомогательных материалов, на электроэнергию, инструменты, изменяются прямо пропорционально объему производства и являются переменными производными затратами. Другие общепроизводственные расходы постоянными, например страховые взносы, арендная плата, амортизационный отчисления на оборудование, или полупеременные, например плата за телефон, коммунальные услуги.