Цикличность как характеристика потоков денежных средств. Цикл оборотных и внеоборотных средств. Значение цикличности оборотного капитала для производственной деятельности.

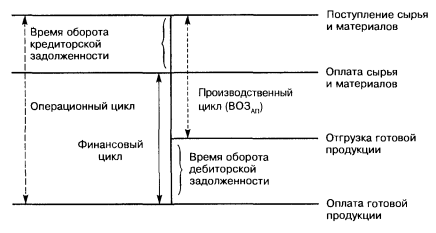

Одним из факторов, влияющих на денежные потоки предприятий, является величина так называемого финансового цикла. Это время, в течение которого денежные средства вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность, с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлечение средств в дебиторскую задолженность. Таким образом, время финансового цикла можно рассчитать по следующей формуле:

ФЦ = ВОЗЗ + ВОДЗ - ВОКЗ

ФЦ — время финансового цикла;

ВОЗЗ - время обращения запасов и затрат;

ВОДЗ — время обращения дебиторской задолженности;

ВОКЗ — время обращения кредиторской задолженности.

В свою очередь:

-

запасы, средняя величина (II раздел актива

баланса);

-

запасы, средняя величина (II раздел актива

баланса);

- средняя величина дебиторской

задолженности, относящейся к производству;

- средняя величина дебиторской

задолженности, относящейся к производству;

- средняя величина кредиторской

задолженности, относящейся к производству;

- средняя величина кредиторской

задолженности, относящейся к производству;

- полная себестоимость реализуемой

продукции;

- полная себестоимость реализуемой

продукции;

- выручка от реализации продукции.

Финансовый цикл включает в себя, таким образом, время нахождения оборотных средств в двух стадиях кругооборота — производственной и товарной и не включает время их нахождения в денежной стадии.

Управление финансовым циклом представляет собой основное содержание управления финансами предприятия и его денежными потоками. Оптимизация финансового цикла — одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект. Очевидно, что пути сокращения финансового цикла связаны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности, увеличением времени оборота кредиторской задолженности.

Денежные потоки связаны с притоками и оттоками денежных средств.

Поток денежных средств – это совокупность всех поступлений и выплат предприятия за определенный период времени. Он включает в себя:

Притоки - поступление денег за рассматриваемый период

Оттоки – выплаты

Чистый денежный поток - это поток денежных средств, представляющий собой разницу между притоками и оттоками.

Совокупность притоков - это положительный поток денежных средств.

Совокупность оттоков - отрицательный поток.

Важнейшими факторами, определяющими финансовое состояние предприятия, являются управление и оптимизация на этой основе взаимосвязи «затраты — выручка — прибыль».

Цикл внеоборотных средств совершается в течение нескольких лет и соответствует сроку службы актива. С помощью амортизации часть стоимости актива формирует фонд амортизации и после того, как фонд амортизации сравнивается со стоимостью актива, цикл завершается.

Цикл оборотных средств гораздо короче и по времени не больше года.

Оборотные средства переносят свою стоимость не частями, а целиком.

Д’>Д Д’-Д =

- добавленная стоимость

- добавленная стоимость

Финансовый цикл, характеристика, расчет, схема

Финансовый цикл - это время, в течение которого денежные средства вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность, с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлечение средств в дебиторскую задолженность. Таким образом, время финансового цикла можно рассчитать по следующей формуле:

ФЦ = ВОЗЗ + ВОДЗ - ВОКЗ

ФЦ — время финансового цикла;

ВОЗЗ - время обращения запасов и затрат;

ВОДЗ — время обращения дебиторской задолженности;

ВОКЗ — время обращения кредиторской задолженности.

В свою очередь:

- запасы, средняя величина (II раздел актива баланса);

- средняя величина дебиторской задолженности, относящейся к производству;

- средняя величина кредиторской задолженности, относящейся к производству;

- полная себестоимость реализуемой продукции;

- выручка от реализации продукции.

Финансовый цикл включает в себя, таким образом, время нахождения оборотных средств в двух стадиях кругооборота — производственной и товарной и не включает время их нахождения в денежной стадии.

Управление финансовым циклом представляет собой основное содержание управления финансами предприятия и его денежными потоками. Оптимизация финансового цикла — одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект. Очевидно, что пути сокращения финансового цикла связаны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности, увеличением времени оборота кредиторской задолженности.