Электронные платежные системы

Электронная платёжная система — совокупность процедур и связанных с ними компьютерных сетей, используемых для проведения финансовых транзакций на рынке облигаций, валютном рынке, на рынке производных финансовых инструментов и опционов, и для передачи средств между финансовыми организациями.

Основным отличием электронных платежных систем от процессинговых центров является то, что в качестве расчетной единицы выступают не реальные деньги, а виртуальные валюты. Т.е. процесс ввода-вывода средств в платежных системах сводится к купле-продаже этой виртуальной валюты. Большинство российских электронных платежных систем не являются финансовыми организациями, поскольку такая деятельность финансовой не является. С одной стороны, это позволяет платежной системе снизить издержки, связанные с официальным ведением банковской деятельности, с другой стороны не позволяет вести полноценных юридически чистых финансовых отношений между участниками системы.

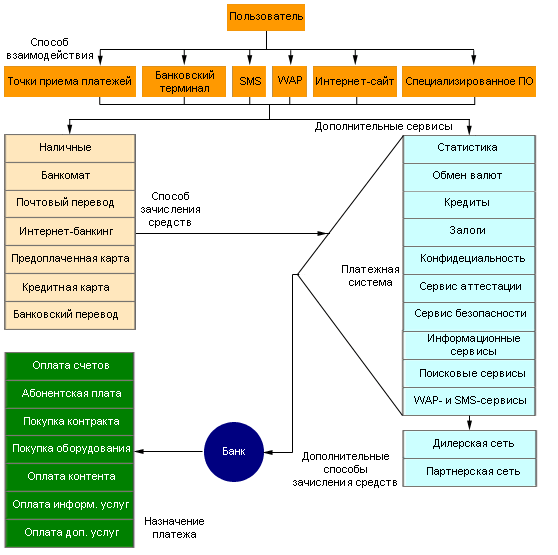

Основными преимуществами таких систем по сравнению с традиционными способами осуществления платежей являются:

возможность вступления в платежную систему физическим лицам;

мобильность;

возможность зачисления и вывода средств несколькими способами;

разнообразие способов взаимодействия с платежным терминалом;

относительная комфортность проведения микроплатежей;

возможность использования дополнительных сервисов в рамках платежной системы.

К недостаткам электронных платежных систем в современных российских условиях следует отнести:

неразвитую инфраструктуру хранения и трансферты электронных средств;

зависимость пользователей от аппаратных средств и коммуникаций;

некоторые платежные системы находятся вне правовой зоны;

низкую безопасность;

конфиденциальность.

Причем конфиденциальность и безопасность можно отнести и к преимуществам, при создании платежной системой соответствующих условий, однако рост количества киберпреступлений отталкивают потенциальных пользователей. Все эти особенности платежных систем накладывают свою специфику по отношению к их развитию, взаимодействию с поставщиками товаров и услуг, а также потребителями.

|

Webmoney |

E-port |

КиберПлат |

2001 |

13 |

12 |

57,4 |

2002 |

67 |

44,2 |

нет данных |

2003 |

151 |

144,5 |

158,3 |

2004 |

340 |

346,5 |

459 |

Обороты некоторых электронных платежных систем, млн долл.

WebMoney Transfer

Система WebMoney Transfer начала работу в ноябре 1998 г. WebMoney обеспечивает проведение расчетов в реальном времени посредством учетных единиц - титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper.

Системой поддерживается несколько типов титульных знаков, обеспеченных различными активами и хранящихся на соответствующих электронных кошельках:

WMR - эквивалент RUR на R-кошельках

WME - эквивалент EUR на Е-кошельках

WMZ - эквивалент USD на Z-кошельках

WMU - эквивалент UAH на U-кошельках

WM-C и WM-D - эквивалент WMZ для кредитных операций на С- и D-кошельках.

При переводе средств используются однотипные кошельки, а обмен различных титульных знаков производится в обменных сервисах. Гарантом по WMR-операциям является ООО "ВМР", компания, представляющая WebMoney Transfer на территории России. Гарантом по WMZ- и WME-операциям выступает компания Amstar Holdings Limited, S.A.

Для того чтобы стать участником системы WebMoney Transfer нужно установить на своем компьютере клиентскую программу WM Keeper и зарегистрироваться в системе, получив при этом WM-идентификатор и приняв соглашения системы. Процесс регистрации также предусматривает ввод персональных данных и подтверждение их достоверности посредством клиентской программы WM Keeper.

В системе реализована программа WM-аттестации. Каждый пользователь имеет WM-аттестат - цифровое свидетельство, составленное на основании предоставленных им персональных данных. WM-аттестат - это свидетельство, выдаваемое в цифровом виде участнику системы, предоставившему в Центр аттестации свои персональные данные. Физически аттестат является одним из атрибутов WM-идентификатора и означает его более высокий статус в системе по отношению к неаттестованным (псевдонимным) участникам.

Система WebMoney позволяет оплачивать многочисленные товары и услуги через сервисы, подключенные непосредственно на сайтах поставщиков и производителей, а также партнерские сервисы.

Для работы с системой также предлагается программа, устанавливаемая на мобильные телефоны (с поддержкой JAVA) - GSM Keeper, с помощью которой клиенты могут принимать оплату на WM-кошельки, а также совершать электронные платежи в режиме реального времени.

К крупнейшим участникам системы, работающим в сфере телекоммуникаций, относятся: МТС, Билайн, Мегафон, Зебра Телеком, Комкор-ТВ, Комстар, ЛАНК Телеком, МТУ-Интел, Ростелеком.

E-PORT.RU

Платежная система e-port открылась в июле 2000 г. Система основана на использовании универсальной предоплаченной "единой карты e-port" - пластиковой или виртуальной. Получить и пополнить единую карту можно на операционном сайте www.e-port.ru, в агентской сети e-port (более 250 пунктов в Москве, Московской области и регионах России), а также используя банковский перевод или другие платежные системы (WebMoney, Яндекс.Деньги).

Проекты и сервисы системы:

e-port дилер - пакет продуктов, предназначенный для организации пунктов оплаты счетов за услуги Участников Системы e-port в банках, на предприятиях розничной торговли и обслуживания населения;

агентская сеть e-port - сеть пунктов оплаты счетов за услуги Участников Системы e-port;

momentalno.ru - Интернет-магазин услуг Участников Системы e-port;

SMS-сервис e-port - технология оплаты услуг Участников Системы e-port с помощью мобильных телефонов путем отправки SMS определенного формата;

WAP-сервис e-port - технология оплаты услуг Участников Системы e-port с помощью мобильных телефонов с поддержкой wap-протокола.

К крупнейшим участникам системы, работающим в сфере телекоммуникаций, относятся: МТС, Билайн, Корбина Телеком, Нижегородская Сотовая Связь(НСС), Скайлинк, Южно-Уральский Сотовый Телефон (ЮУСТ), Зебра Телеком, Инком, Инфолайн, Комкор-ТВ, Комстар, Корпорация ОСС, МТУ-Интел, РОЛ, Ростелеком (ММТ), Центральный телеграф, Элвис-Телеком, Matrix telecom, МГТС.

"Яндекс.Деньги"

Совместный проект Яндекса и группы компаний "PayCash". Работает с 24 июля 2002 г. В ноябре 2002 г. системе "Яндекс.Деньги" было выдано первое в истории России банковское свидетельство для интернет-платежей. К крупнейшим участникам системы, работающим в сфере телекоммуникаций, относятся: МТС, Билайн, Мегафон, Енисей-Телком, Дельта-Телеком, Корбина Телеком, Зебра Телеком, Комбеллга, Комстар, Петерстар, Релком, Роснет, Ростелеком, большое количество компаний, предоставляющих услуги хостинга и доступа в Интернет.

Осенью 2005 г. состоялся выход обновленной версии системы, в которой не используется дополнительное программное обеспечение ("Интернет-кошелек"). Управление платежами осуществляется через веб-интерфейс. Такой подход позволяет управлять счетом с любого компьютера, не перенося фалы данных локальной программы. Компанией-разработчиком также предоставлена возможность повторного внесения платежа, что удобно для услуг, оказываемых на базе регулярной абонентской платы.

Зачислить средства можно следующими способами:

Предоплаченная карта Яндекс.Деньги

Наличный перевод

Зачисление при помощи систем интернет-банкинга

Наличный платеж через отделения Почты России