10. Показатель, используемые для учета и стоимостной оценки учета основных средств

На предприятиях для проведения учета основных средств используются натуральные и стоимостные показатели.

Учет в натуральных показателях необходим:

для составления баланса оборудования;

расчета производственной мощности предприятия;

расчета показателей физического износа, при проведении инвентаризации.

Исходными материалами для учета основных средств в натуральных показателях служат данные периодически проводимой инвентаризации имущества предприятия.

Учет основных производственных средств в стоимостном выражении необходим: * для определения общей величины основных средств; * начисления амортизации; * расчета рентабельности производства; * определения экономических показателей использования фондоотдачи (капиталоотдачи), фондоемкости (капиталоемкости), фондовооруженности (капиталовооруженности).

Стоимостные показатели, характеризующие отдельные элементы основных средств

Первоначальная стоимость объекта основных средств ОСп представляет собой сумму фактических затрат на приобретение, сооружение, изготовление, доставку и монтаж объекта в ценах года приобретения, введения в эксплуатацию.

В еличина

первоначальной стоимости включает

фактические затраты на приобретение

объекта по покупной цене, а также прямые

затраты по приведению объекта актива

в рабочее состояние для использования

по назначению (затраты на транспортировку

и погрузо-разгрузочиые работы; сооружение

фундамента под оборудование; затраты

на монтаж и установку оборудования).

еличина

первоначальной стоимости включает

фактические затраты на приобретение

объекта по покупной цене, а также прямые

затраты по приведению объекта актива

в рабочее состояние для использования

по назначению (затраты на транспортировку

и погрузо-разгрузочиые работы; сооружение

фундамента под оборудование; затраты

на монтаж и установку оборудования).

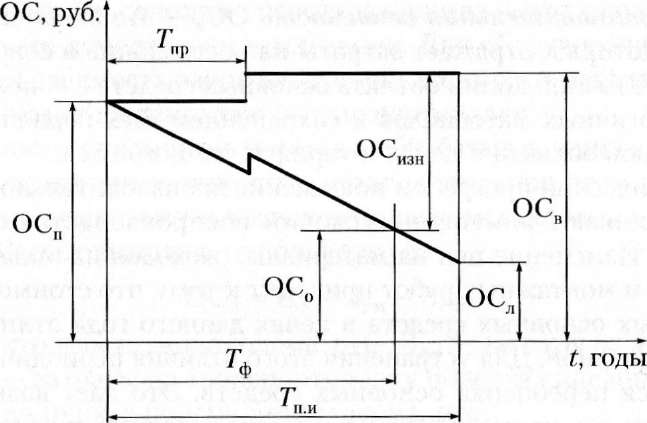

Рис. 3.2. Изменение стоимости объекта основных средств в течение срока полезного использования: ОСп — первоначальная стоимость объекта основных средств; ОСв — восстановительная стоимость объекта; ОС,, — остаточная стоимость объекта; ОСизн — сумма износа объекта основных средств за Тф лет эксплуатации, руб.; ОСл — ликвидационная стоимость объекта основных средств

к концу срока полезного использования; Тп и — срок полезного использования объекта основных средств

Первоначальная стоимость ОСп отдельного объекта основных средств рассчитывается с учетом цены приобретения, суммы затрат на транспортировку от поставщика до потребителя, затрат на проведение монтажа, а также в необходимых случаях устройство фундамента (например, для оборудования). Первоначальную стоимость объекта основных средств рассчитывается по формуле:

ОСп = Ц + Зтр + Зм + Зпр,

где Ц — цена приобретения без учета НДС; Зтр, Зм, Зпр — затраты соответственно на транспортировку, монтаж и устройство фундамента, прочие затраты

Восстановительная стоимость ОСв — это оценочный показатель, который отражает затраты на воссоздание в современных условиях точной копии объекта основных средств с использованием аналогичных материалов и сохранением всех первоначальных параметров объекта в ценах и тарифах данного года.

Остаточная стоимость ОС0 — первоначальная или восстановительная стоимость объекта основных средств с учетом величины износа. Это та часть стоимости объекта, которая еще не перенесена на изготавливаемую продукцию. Остаточная стоимость по мере износа объектов основных средств уменьшается

Ликвидационная стоимость ОСл — это сумма денежных средств, которую предприятие ожидает получить за объект актива в конце срока его полезного использования за вычетом ожидаемых затрат по его демонтажу и утилизации. Для оборудования ликвидационная стоимость равна ожидаемой стоимости металлолома за вычетом затрат на демонтаж и транспортировку.

Расчет выполняется по формуле

ОСл = Цл — Здм — Зтр,

где Цл — стоимость металлолома, руб.; Здм — затраты на демонтаж, руб.; Зтр — затраты на транспортировку объекта списания с предприятия до пункта приема металлолома, руб.

В отдельных случаях ОСЛ может быть = 0.

Балансовая стоимость ОСб — стоимость основных средств, по которой они числятся на балансе предприятия.

Рыночная стоимость ОСр — цена, которая может быть уплачена покупателем в случае продажи объекта основных средств, не выработавшего свой ресурс.

Стоимостные показатели, характеризующие совокупность основных средств:

балансовая стоимость основных средств на начало года (ОСнг);

балансовая стоимость основных средств на конец года (ОСк,.);

стоимость вновь введенных основных средств (ОСнов);

стоимость выбывших в данном периоде по различным причинам основных средств (ОСвь,б);

среднегодовая стоимость основных средств (ОСср).

На основе этих данных рассчитывается ряд показателей, отражающих движение основных средств:

Прирост основных производственных средств (ДОС) за данный период определяется разностью между стоимостью вновь введенных и стоимостью выбывших в данном году объектов основных средств:

∆ОС = ОСнов - ОСвыб.

Годовой ввод в действие основных средств (ОСнов) является одним из показателей плана капитальных вложений промышленного предприятия и определяется по формуле

0Снов = К + Кп - Кк,

где К — общий объем капитальных вложений в данном году; Кн, Кк — стоимость объектов незавершенного строительства соответственно на начало и на конец года.

Среднегодовая стоимость основных средств определяется с учетом ввода и выбытия отдельных элементов основных средств на протяжении года:

ОСср

= ОСн.г

+

где ОСновi — стоимость i-го вновь введенного основного средства, руб.; ОСвыбj; — стоимость j-го выбывшего основного средства, руб.; ti— продолжительность функционирования вновь введенных средств в течение данного года, мес.; tj — количество месяцев до конца года от момента списания j-й единицы основных средств.