Коефіцієнт еластичності попиту

Розглянемо також величину, яка називається коефіцієнтом еластичності попиту:

|

(5.25) |

Це число показує,

на скільки відсотків змінюється попит

![]() при зростанні ціни на 1%.

при зростанні ціни на 1%.

Так як ціна

і попит

завжди позитивні, знак

![]() визначається знаком похідної. Для

переважної більшості товарів попит

падає з ростом ціни, і значить похідна

визначається знаком похідної. Для

переважної більшості товарів попит

падає з ростом ціни, і значить похідна

![]() негативна. А значить, негативним буде

і коефіцієнт еластичності

негативна. А значить, негативним буде

і коефіцієнт еластичності

![]() .

.

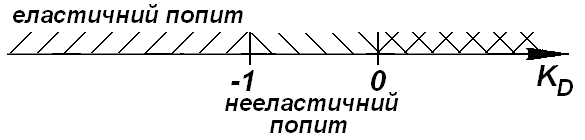

Існує таке поняття, як еластичність і нееластичність попиту. При цьому характер попиту визначається реакцією доходу на зміну ціни.

Попит нееластичний, якщо зі зростанням ціни дохід теж зростає; попит еластичний, якщо зі зростанням ціни дохід зменшується.

Зростання або убування доходу визначається знаком похідної:

|

(5.26) |

У залежності від

знаку

![]() можливі наступні

варіанти величини коефіцієнта еластичності

(рис. 5.3, 5.4):

можливі наступні

варіанти величини коефіцієнта еластичності

(рис. 5.3, 5.4):

Рисунок 5.3 – Шкала коефіцієнту еластичності

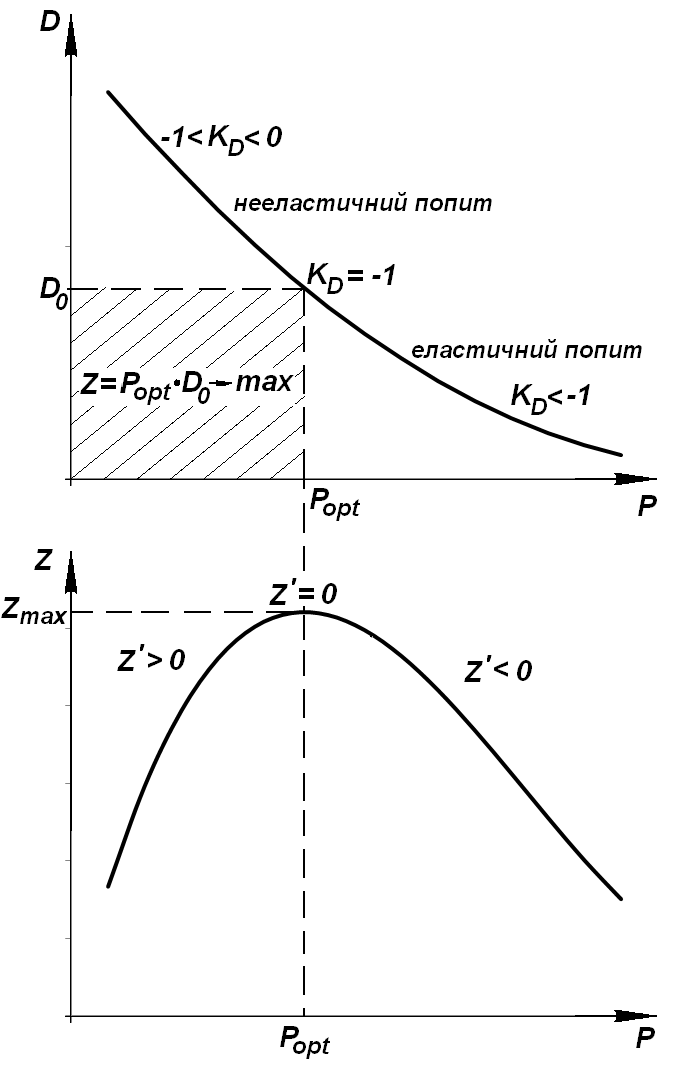

Рисунок 5.4 – Залежності попиту і доходу від ціни

1. Похідна

![]() :

:

![]() ,

так як

,

так як

![]() ,

то

,

то

![]()

![]() .

Тобто на проміжку, де дохід

збільшується –

.

Тобто на проміжку, де дохід

збільшується –

![]() .

З іншого боку, регресія попиту убуває,

отже

.

З іншого боку, регресія попиту убуває,

отже

![]()

![]() .

.

Тобто із зростанням

ціни незважаючи на зниження попиту

дохід продовжує зростати і

![]() .

В цьому випадку попит є нееластичним.

.

В цьому випадку попит є нееластичним.

Економічна

інтерпретація: зміна ціни на 1% викликає

зміну попиту в зворотньому напрямку на

![]() %,

де

.

При цьому с ростом ціни дохід зростає.

%,

де

.

При цьому с ростом ціни дохід зростає.

2. Похідна

![]() :

:

![]() ,

так як

,

то

,

так як

,

то

![]()

![]() .

Тобто із зростанням ціни дохід падає

при одночасному зменшенні попиту і

.

Тобто із зростанням ціни дохід падає

при одночасному зменшенні попиту і

![]() .

В цьому випадку попит є еластичним.

.

В цьому випадку попит є еластичним.

Економічна інтерпретація: при еластичному попиті зміна ціни товару на 1% визиває зміну попиту на %, де .

3. Похідна

![]() :

на цьому проміжку дохід постійний. При

цьому точка, в якій

,

–

:

на цьому проміжку дохід постійний. При

цьому точка, в якій

,

–

![]() – критична точка. Коефіцієнт еластичності

при цьому значенні ціни

– критична точка. Коефіцієнт еластичності

при цьому значенні ціни

![]() .

Саме при цій ціні буде максимальним

дохід.

.

Саме при цій ціні буде максимальним

дохід.

Залежність коефіцієнта еластичності від ціни для прийнятого випадку квадратичної регресії:

|

.

.Остаточно маємо:

|

(5.27) |

.

.Тема 6. Множинна регресія

6.1 Загальні відомості

Парна регресійна модель може дати гарний результат при моделюванні, якщо впливом інших факторів, які впливають на об’єкт дослідження, можна знехтувати.

В реальних

економічних зв’язках на будь-який

економічний показник

,

як правило, впливає не один, а декілька

факторів (регресорів)

![]() .

Так, наприклад, попит населення на певний

товар буде визначатися не тільки ціною

на нього, але й цінами на його замінники,

доходами споживачів й іншими факторами.

У низці досліджень аналізується зв’язок

доходу працівника певної галузі

виробництва з його рівнем освіти, віком,

стажем роботи в цій галузі.

.

Так, наприклад, попит населення на певний

товар буде визначатися не тільки ціною

на нього, але й цінами на його замінники,

доходами споживачів й іншими факторами.

У низці досліджень аналізується зв’язок

доходу працівника певної галузі

виробництва з його рівнем освіти, віком,

стажем роботи в цій галузі.

Тому слід виявити вплив інших факторів на результуючий , поширити просту модель з двома змінними на випадок з великою кількістю змінних і побудувати рівняння множинної регресії. Отже, постає задача виявлення статистичного взаємозв’язку між та .

Саме багатофакторний регресійний аналіз допомагає знайти явний вид залежності досліджуваного показника від численних факторів, які впливають на його зміну, а також кількісно оцінити їх вплив.

Множинною регресією називається рівняння зв’язку між результативною ознакою (залежною змінною) і факторними ознаками (незалежними, пояснюючими) .

Класичним прикладом множинної регресії є сучасна функція споживання:

|

(6.1) |

де

– споживання;

– дохід,

– ціна,

![]() – готівкові гроші,

– ліквідні активи.

– готівкові гроші,

– ліквідні активи.

Множинна регресія широко використовується при розв’язку проблем попиту, дохідності акцій, при вивченні функцій витрат виробництва в макроекономічних розрахунках і цілого ряду інших питань економетрики.

В теперішній час множинна регресійний аналіз – це один із найбільш поширених методів в економетриці.

Основна мета множинної регресії – побудувати модель з великим числом факторів, визначивши при цьому вплив кожного з них окремо, а також їх сукупний вплив на показник, який моделюється.

Побудова рівняння множинної регресії починається з вирішення двох питань – відбору факторів і вибору виду рівняння регресії.