14. Налоги и их виды. Основные принципы налогообложения.

Налоги - это обязательные платежи физических и юридических лиц, взимаемые государством.

Налоговая система - это совокупность существующих налогов, механизмов их исчисления и методов контроля за их взиманием.

Функции налогов

Фискальная(- источник доходов государства и финансирования государственных расходов);

Перераспределительная или социальная, (поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп);

Экономическую (регулирующую). С помощью налогов государство воздействует на воспроизводство

Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег, не предполагающее обратного потока товаров и услуг.

Налоги выполняют следующие функции:

фискальная функция – привлечение максимально возможных средств в бюджетную систему;

социальная функция – сглаживание социального неравенства между отдельными группами населения посредством перераспределения национального дохода;

регулирующая функция – вмешательство государства в протекание экономического цикла с целью сглаживания его колебаний.

Принципы налогообложения были сформулированы А.Смитом. По мнению Смита, налоговая система должна быть: справедливой; понятной; удобной; недорогой (эффективной).

Налоговая система включает в себя: 1) субъект налогообложения (кто должен платить налог); 2) объект налогообложения (что облагается налогом); 3) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Рассчитать сумму налога можно по следующей формуле:

![]() ,

где (1)

,

где (1)

![]() – сумма

налога;

– сумма

налога;

![]() – величина налогооблагаемой базы;

– величина налогооблагаемой базы;

![]() – налоговая ставка.

– налоговая ставка.

Р азличают

два основных вида налогов: прямые и

косвенные. Прямой налог – это налог на

определенную денежную сумму, полученную

экономическим агентом (доход, прибыль,

наследство, денежную оценку имущества).

Косвенный налог – налог, включаемый в

цену конечного товара или услуги.

азличают

два основных вида налогов: прямые и

косвенные. Прямой налог – это налог на

определенную денежную сумму, полученную

экономическим агентом (доход, прибыль,

наследство, денежную оценку имущества).

Косвенный налог – налог, включаемый в

цену конечного товара или услуги.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: пропорциональный налог, прогрессивный налог и регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода. При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

В

макроэкономике налоги также делятся

на: автономные (или аккордные), которые

не зависят от уровня дохода и обозначаются

![]() ;

и подоходные, которые зависят от уровня

дохода и величина которых определяются

по формуле

;

и подоходные, которые зависят от уровня

дохода и величина которых определяются

по формуле

![]() , (2)

, (2)

где

– налоговая ставка,

![]() – совокупный доход (национальный доход

или валовой национальный продукт).

– совокупный доход (национальный доход

или валовой национальный продукт).

Сумма налоговых поступлений (налоговая функция) равна:

![]() . (3)

. (3)

Различают

среднюю и предельную ставку налога.

Средняя ставка налога – это отношение

налоговой суммы к величине дохода:

![]() , (4)

, (4)

где

![]() – средняя ставка налога.

– средняя ставка налога.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода:

![]() , (5)

, (5)

где

![]() – предельная ставка налога.

– предельная ставка налога.

Классификации налоговых систем

По степени важности для бюджета их делят на основные и дополнительные.

По субъектам налогообложения- налоги, уплачиваемые физическими лицами и юридическими лицами.

По механизму формирования - на прямые и косвенные.

Виды налогов в зависимости от характера налоговых ставок

Налоговая ставка- это размер налога в расчете на единицу налогообложения .

Пропорциональный налог- это такой налог, ставка которого одинакова для всех облагаемых сумм.

Прогрессивный налог - это налог, ср едняя ставка которого повышается по мере роста облагаемой суммы.

Регрессивный налог- это налог, ставки которого понижаются по мере увеличения объекта налогообложения.

Основные принципы построения налоговых систем

простота;

гласность и открытость;

гибкость;

эффективность;

справедливость

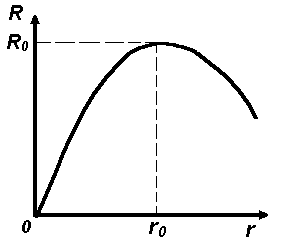

Кривая Лаффера

По вертикальной оси откладываются величины налоговых поступлений R,

по горизонтальной - значения ставок налога r.

Налоговый мультипликатор

Налоговый мультипликатор равен мультипликатору государственных расходов, умноженному на предельную склонность к потреблению.

MT = MG * MPC

Виды фискальной политики (в зависимости от фазы цикла)

1. Экспансионистская (стимулирующая) фискальная политика проводится в период спада, включает в себя:

увеличение государственных расходов;

снижение налогов;

сочетание того и другого.

2. Сдерживающая дискреционная фискальная политика: в период инфляционного роста; меры, обратные названным выше.