10. Критерий Дарбина-Уотсона

Рассматриваем уравнение регрессии вида:

где k — число независимых переменных модели регрессии.

Для каждого момента времени t = 1 : n значение определяется по формуле

![]()

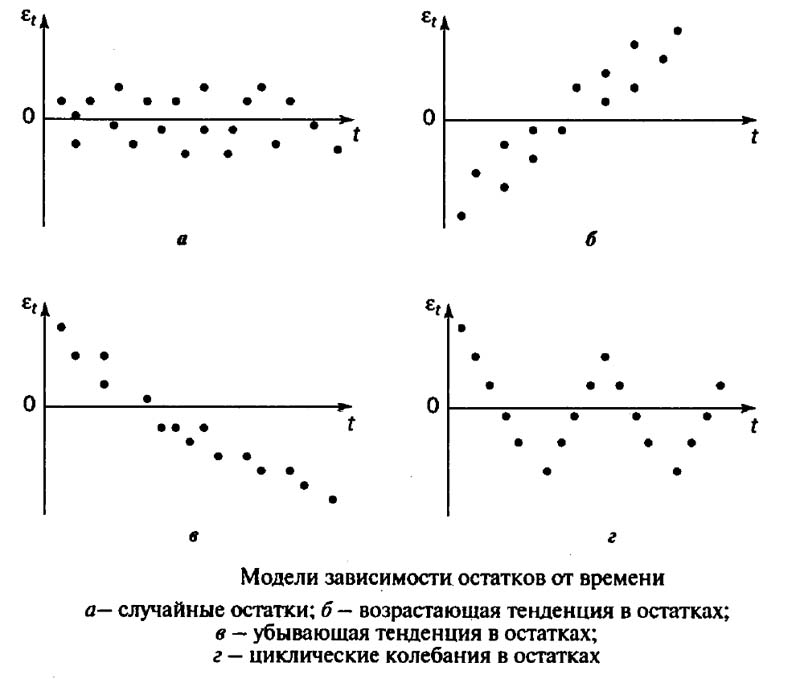

Изучая последовательность остатков как временной ряд в дисциплине эконометрика, можно построить график их зависимости от времени. В соответствии с предпосылками метода наименьших квадратов остатки должны быть случайными (а). Однако при моделировании временных рядов иногда встречается ситуация, когда остатки содержат тенденцию (б и в) или циклические колебания (г). Это говорит о том, что каждое следующее значение остатков зависит от предыдущих. В этом случае имеется автокорреляция остатков.

Причины автокорреляции остатков

Автокорреляция остатков может возникать по несколькими причинами:

Во-первых, иногда автокорреляция связана с исходными данными и вызвана наличием ошибок измерения в значениях Y.

Во-вторых, иногда причину автокорреляции остатков следует искать в формулировке модели. В модель может быть не включен фактор, оказывающий существенное воздействие на результат, но влияние которого отражается в остатках, вследствие чего последние могут оказатьсяавтокоррелированными. Зачастую этим фактором является фактор времени t.

Иногда, в качестве существенных факторов могут выступать лаговые значения переменных, включенных в модель. Либо в модели не учтено несколько второстепенных факторов, совместное влияние которых на результат существенно ввиду совпадения тенденций их изменения или циклических колебаний.

Методы определения автокорреляции остатков

Первый метод — это построение графика зависимостей остатков от времени и визуальное определение наличия автокорреляции остатков.

Второй метод - расчет критерия Дарбина - Уотсона

Т.е. Критерий Дарбина - Уотсона определяется как отношение суммы квадратов разностей последовательных значений остатков к сумме квадратов остатков. Практически во всех задачах по эконометрике значение критерия Дарбина — Уотсона указывается наряду с коэффициентом корреляции, значениями критериев Фишера и Стьюдента

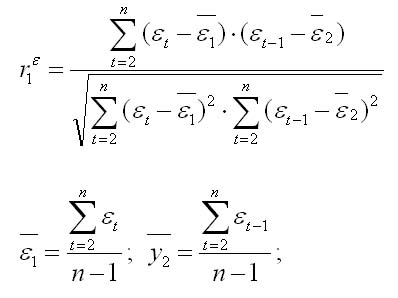

Коэффициент автокорреляции первого порядка определяется по формуле

Соотношение между критерием Дарбина — Уотсона и коэффициентом автокорреляции остатков (r1) первого порядка определяется зависимостью

Т.е. если в остатках существует полная положительная автокорреляция r1 = 1, а d = 0, Если в остатках полная отрицательная автокорреляция, то r1 = — 1, d = 4. Если автокорреляция остатков отсутствует, то r1 = 0, d = 2. Следовательно,

![]()

Алгоритм выявления автокорреляции остатков по критерию Дарбина — Уотсона

Выдвигается гипотеза об отсутствии автокорреляции остатков. Альтернативные гипотеэы о наличии положительной или отрицательной автокорреляции в остатках. Затем по таблицам определяются критические значения критерия Дарбина — Уотсона dL и du для заданного числа наблюдений и числа независимых переменных модели при уровня значимости а (обычно 0,95). По этим значениям промежуток [0;4] разбивают на пять отрезков.

Если расчетное значение критерия Дарбина - Уотсона попадает в зону неопределенности, то подтверждается существование автокорреляции остатков и гипотезу отклоняют