17. Технико-экономическое обоснование и его этапы

Технико-экономическое обоснование (ТЭО) - это изучение экономической выгодности, анализ и расчет экономических показателей создаваемого инвестиционного проекта. Целью проекта может быть создание технического объекта или строительство или реконструкция существующего здания.

Главной задачей при составлении ТЭО является оценка затрат на инвестиционный проект и его результатов, анализ срока окупаемости проекта.

Составить ТЭО необходимо самому предпринимателю для понимания того, что стоит ли ждать от проекта, а для инвестора ТЭО предпринимателя, запрашивающего инвестиции необходимо, для понимания сроков окупаемости вложенных денег. Разработка ТЭО может быть поручена как группе специалистов (в сложных проектах), так и может быть составлено и самостоятельно предпринимателем.

Что же является основными отличиями ТЭО от бизнес-плана?

Обычно ТЭО составляется для новых проектов на уже существующем предприятии, поэтому такие блоки, как маркетинговые исследования, анализ рынка, описание предприятия и продукта не описываются в таких ТЭО.

Но иногда возникает ситуация и дополнительно в ТЭО приводятся подробные данные об анализе технологий и оборудования и причины их выбора.

Таким образом, технико-экономическое обоснование (ТЭО) является более коротким и содержательным документом, чем полноценный бизнес-план.

Методика составления ТЕХНИКО-ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ

При составлении ТЭО допускается следящая последовательность тематических частей:

- исходные данные, информация о секторе рынка,

- существующие возможности действующего бизнеса предприятия,

- источники сырья, материальные факторы длоя развития бизнеса,

- капитальные затраты предполагаемые для достижения поставленной цели,

- эксплуатационные затраты при реализации проекта,

- производственный план,

- финансовая политика и финансовая составляющая проекта,

- общая информация о будущем проекте.

В общем, в ТЭО приводится описание отрасли, в которой работает предприятие, и дается обоснование выбора территориального и географического положения действующего и предполагаемого бизнеса, а так же описывается вид выпускаемой продукции. Здесь необходимым является описание и обоснование цен на выпускаемую продукцию. При этом финансовая часть ТЭО содержит информацию об источниках финансирования и сроки погашения задолженности, условия использования заемных средств.

Расчеты в ТЭО состоят из таблиц, в которых представлено движение денежных средств и баланс.

Такая структура ТЭО может и не являться единственно правильной и может изменяться в зависимости от конкретного проекта. Так же, она может быть расширена для больших и сложных бизнес проектов.

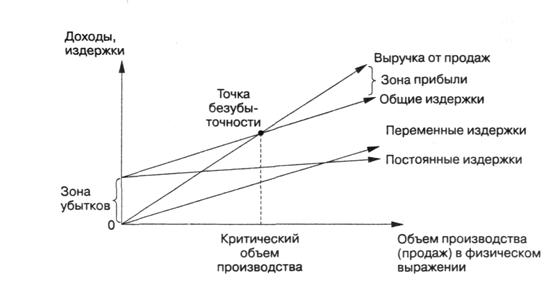

18. Точка безубыточности в расчетах инвестиционных проектов, ее понятие, определение, назначение.

Точка безубыточности (точка равновесия или порог рентабельности)

Метод расчета точки безубыточности относится к классу показателей, характеризующих риск инвестиционного проекта. Смысл этого метода, как вытекает из названия, заключается в определении минимально допустимого (критического) уровня производства и продаж, при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытков. Соответственно, чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта. Таким образом, точка безубыточности может использоваться в качестве оценки маркетингового риска инвестиционного проекта.

Условие для расчета точки безубыточности может быть сформулировано следующим образом: каков должен быть объем, при котором получаемая маржинальная прибыль покрывает постоянные затраты проекта.

Точка безубыточности = Постоянные затраты / Валовая маржа (выручка – НДС –переменные издержки)

Итак, финансовая оценка инвестиционного проекта осуществляется по разным показателям, в т.ч. и по точке безубыточности, которая должна быть меньше производственной программы и емкости рынка. Главным недостатком рассматриваемого показателя является игнорирование налоговых выплат. Поэтому данный метод чаще всего используется при сопоставлении проектов "внутри" одного предприятия.

Анализ безубыточности проекта

Анализ безубыточности служит одним из самых важных элементов информации, используемой при оценке эффективности проектов. Инвестору (инициатору) проекта необходимо знать, при каком объеме производства он становится безубыточным, т.е. следует установить такую критическую точку, ниже которой предприятие теряет доходы, а выше - получает их.

Для расчета точки безубыточности используют показатели переменных, постоянных и общих издержек. Однако следует учесть, что абсолютно постоянных издержек не существует, поскольку происходит рост ставок арендной платы, стоимости электроэнергии, расходов на оплату труда высшего управленческого персонала предприятия и т. д. Поэтому расчет точки безубыточности может быть произведен для различных периодов заново, если произошли изменения в структуре операционных (текущих) издержек или в системе финансирования предприятия.

Точка безубыточности - предмет анализа чувствительности при различных значениях постоянных и переменных издержек, а также продажных цен.

Рис. 2. Формат линейного графика безубыточности

Важное значение при изучении безубыточности инвестиционного проекта (предприятия в целом) имеет вычисление коэффициента безубыточности (Кбу):

![]() ,

,

где ОИ - общие издержки (условно-постоянные и условно-переменные); ПИ - условно-переменные издержки; ВП - выручка от продажи товаров (без косвенных налогов).

На практике проект считают устойчивым, если в расчетах по проекту в целом коэффициент безубыточности равен 0,6-0,7 после освоения проектных мощностей. Более высокое значение данного показателя свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на соответствующем шаге расчета.