5 Политика формирования и распределения прибыли

Формирование прибыли

2010 2011

Налогооблагаемая

прибыль

Внереали зационная

прибыль (убыток) -1

816 113

Внереализационные

расходы 11

704 259

Внереализационные

доходы 9

888 146

Прибыль

от производства и реализации продукции 5

708 924

Расходы

от производства 24

677 480

Выручка

от производства 30

386 404

Расходы

от производства 21

438 953

Внереализационные

расходы 21

799 002

Внереализационные

доходы 19

342 295

Внереализа ционная

прибыль (убыток) -2

456 707

Налогооблагаемая

прибыль

Прибыль

от производства и реализации продукции 3

399 220

Выручка

от производства 24

748 173

Анализируя формирование прибыли, можно заметить, что внереализационные доходы и расходы в 2011 году уменьшились практически в два раза. Уменьшение внереализационных доходов связано с тем, что в 2011 году сократились пени и неустойки от других организаций, а также прекратились поступления безнадежных долгов, ранее списанных на убытки, также в 2010 году учитывалась прибыль в результате выявления излишков имущества организации при инвентаризации, в 2011 году она не учитывалась.

Уменьшение же внереализационных расходов в 2011 году связано с тем, что основную часть этих расходов в 2010 году занимали штрафы, пени и неустойки, уплаченные другим организациям, а также убытки от списания дебиторской задолженности, по которой истекли сроки исковой давности, также убытки от ликвидации не полностью амортизированных основных средств. В 2011 году таких расходов не наблюдалось, соответственно они уменьшились.

Выручка и прибыль от производства и реализации продукции увеличилась, а также увеличились расходы от производства, что говорит о том, что произошел рост объема производства в 2011 году, соответственно данные показатели увеличились.

Так как в 2010-2011 годах внереализационные расходы превышали внереализационные доходы, а именно это связано с увеличение в расходах таких статей, как убытки прошлых лет, выявленных в отчетных годах, в связи с этим наблюдается внереализационный убыток.

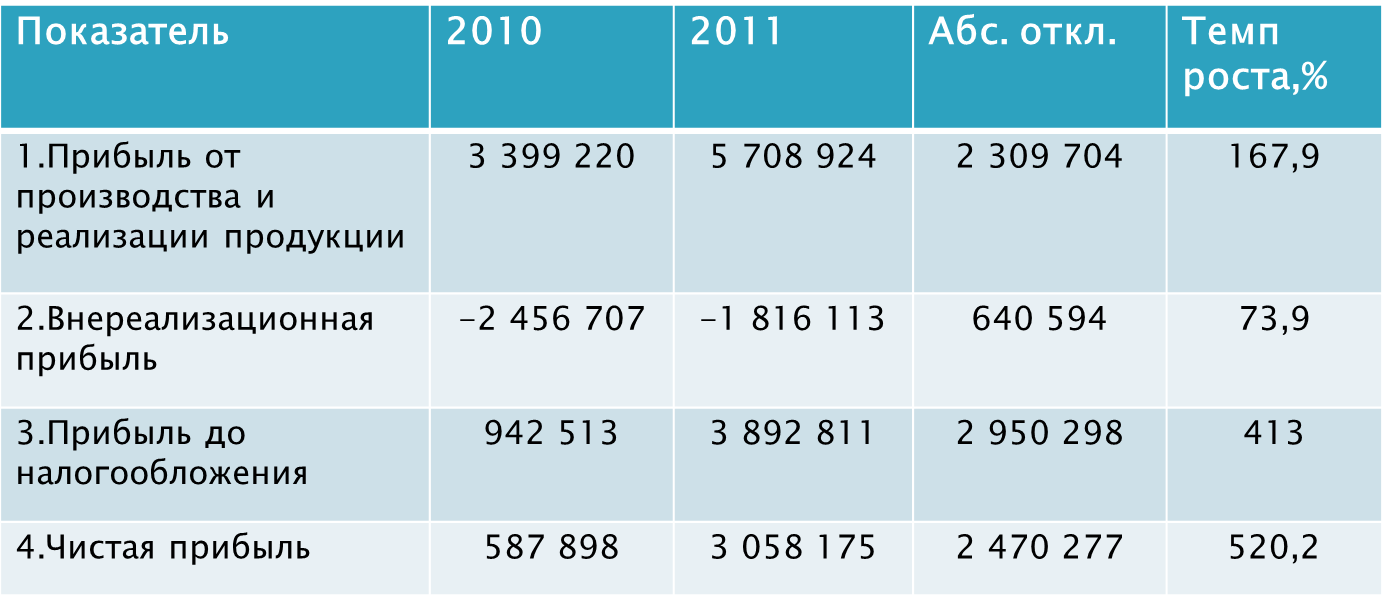

Анализ прибыли ООО «ТТЗ»

Прибыль от производства и реализации продукции в 2011 году увеличилась почти на 68%, это связано с большим объемом производства в 2011 году и с поступлением большего количества заказов на производство титановых изделий. Соответственно увеличилась чистая прибыль, а именно произошло увеличение на 420%, что говорит об увеличение производительности нашего завода. Убыток внереализационной прибыли уменьшилась на 26%, в будущем наблюдается положительная тенденция данного показателя.

Прибыль до налогообложения увеличилась на 300%, это связано с тем, что выручка сильно увеличилась в 2011 году за счет увеличения объема заказов основными заказчиками, а также на внутреннем рынке ОАО «Производственное объединение «Севмаш» и другие.

Рассматривая ЧП можно заметить, что снижение происходило в 2008-2009 годах, в связи с экономическим кризисом. В 2010 году она начала постепенно подниматься, увеличение наблюдается и в 2011 году, то есть наблюдается положительная тенденция и ЧП начинает постепенно принимать докризисного значения. Анализ ЧП показывает прирост к уровню 2010 года на 420,2%. Основными факторами роста в отчетном году (2011) стали: увеличение объемов реализации титановой продукции в натуральном выражении; рост цен на титановую продукцию на мировом рынке.

Уровень и динамика внереализационных доходов и расходов предприятия

Внереализационные доходы и расходы — это доходы и расходы, получение которых непосредственно не связано с производством и реализацией продукции.

Внереализационные доходы включают в себя:

- штрафы;

- пени и неустойки полученные от других организаций;

- прибыль прошлых лет, выявленную в отчетном году;

- положительные курсовые разницы по операциям в иностранной валюте;

- поступления безнадежных долгов, ранее списанных на убытки;

- прибыль в результате выявления излишков имущества организации при инвентаризации;

- прибыль в результате списания кредиторской задолженности, по которой истекли сроки исковой давности и др.

Внереализационные расходы состоят из:

- штрафов, пени и неустоек, уплаченных другим организациям;

- из убытков прошлых лет, выявленных в отчетном году;

- убытков от содержания законсервированных предприятий;

- отрицательных курсовых разниц по операциям в иностранной валюте;

- убытков от списания дебиторской задолженности, по которой истекли сроки исковой давности, убытков от списания дебиторской задолженности вследствие неплатежеспособности должников;

- убытков от списания долгов по недостачам, растратам и хищениям;

- убытков от ликвидации не полностью амортизированных основных средств (фондов) и др.

Внереализационные доходы уменьшились с 2010 года на 48,9%. Внереализационные расходы уменьшились на 46,3%. Выручка увеличилась в 2011 году на 19,3% и составляет в 2011 году 75,4% от суммы выручки и внереализационных доходов.

Уровень и динамика основных видов рентабельности

Рентабельность производства (%) = ЧП/себес-ть×100%;

Рентабельность основной деятельности (%) = ЧП/выручка×100%;

Рентабельность продаж (%) = ПП/выручка×100%;

Рентабельность собственного капитала (%) = ЧП/СК×100%.

Анализируя рентабельность важно заметить, что снижение данных показателей наблюдается в 2009 году, но и в 2010 году они низкие, это связано с тем, что в период кризиса долгосрочные договоры на рынке титана продолжили действовать, однако большинство потребителей предпочли выбирать лишь минимальные оговоренные соглашением объемы, что способствовало снижению финансовых показателей компаний отрасли в 2009 г. Аналогичная тенденция сохранилась и в 2010 г.

Краткое описание типа политики по формированию и распределению прибыли: на основе использования современных методов управления и учета затрат на производство и реализацию продукции, организации налогового планирования ООО «ТТЗ» проводит умеренную политику по формированию и распределению прибыли, путем поддержания среднего уровня прибыли, затрат и рентабельности.

Политика распределения прибыли

Налоговая политика предприятия заключается в:

Строгом соблюдение действующего налогового законодательства РФ;

Обеспечении своевременных расчетов с бюджетом и внебюджетными фондами по налоговым платежам;

Использование налоговых льгот. Как участник проекта 2020

ООО «ТТЗ» получает налоговые льготы:

Ставка Налога на прибыль – 15, 5 % (вместо 20 %);

Ставка налога на имущество – 0 %;

Ставка транспортного налога – 0 %;

Ставка земельного налога 0%.

Налоговая нагрузка 2011 год = налог на прибыль + ОНО /выручка ×100% = 500 966+359 811/30 386 404 ×100%= 2,8%

Дивидендная политика

Обыкновенная акция = соотнош

1. Коэффициент дивидендного выхода =дивиденды на 1 обыкн.акцию/прибыль на 1 обыкн.акцию = 5,1/56 = 0,09

2. Дивидендный доход = дивиденды на 1 акцию / рыночная цена акции = 5,1/4933,9×100%=0,1%

3. Коэффициент соотношения цены и дохода по акции =рыночная цена акции/дивиденды на 1 обыкн.акцию = 4933,9/5,1 = 967,4

Дивидендная политика Общества основывается на следующих принципах:

- повышение инвестиционной привлекательности Общества;

- соблюдение прав акционеров, предусмотренных действующим законодательством Российской Федерации, Уставом Общества и его внутренними документами.

ООО «ТТЗ» проводит консервативную дивидендную политику, предполагающую фиксированные дивидендные выплаты и выплата их по остаточному принципу.

Рекомендации по формированию и управлению прибылью:

1. Оптимизация формирования выручки, путем внедрения политики скидок и получение авансов от дебиторов;

2. Контроль за реализацией инвестиционных проектов;

3. Разработка плановых мероприятий по увеличению прибыли.

В общем плане эти мероприятия могут быть следующего характера:

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- расширение рынка продаж - открытие новых торговых точек;

- проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала - следует отправлять работников на повышение квалификации;

- повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю;

- улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ и др.